文|艾问

以“京东+知乎”模式著称的摩贝上市了。

北京时间12月30日晚间,化学品电商服务平台MOLBASE摩贝(以下简称“摩贝”)在纳斯达克挂牌上市,证券代码为“MKD”,成为国内第一家登陆美股的工业互联网公司。

上市当日,摩贝开盘股价涨11.5%,此后涨幅迅速扩大,最高飙涨121.87%,期间因股价波动过大导致6次停牌。截至收盘,摩贝股价涨1.49%,报5.46美元,盘中一度跌破5.38美元的IPO发行价,至5.35美元。

其招股书显示,摩贝已于美东时间12月6日向美国SEC递交了招股书,其中AMTD尚乘集团、复星恒利以及宝德证券、老虎证券、国泰君安担任此次IPO的联席承销商。

本次IPO中,摩贝发行1150万股美国存托股票(ADS),IPO发行价为5.38美元,融资6187万美元。摩贝赋予承销商在未来30天可以再购买172.5万股ADS的超额配售权。

从“知乎”到“京东”

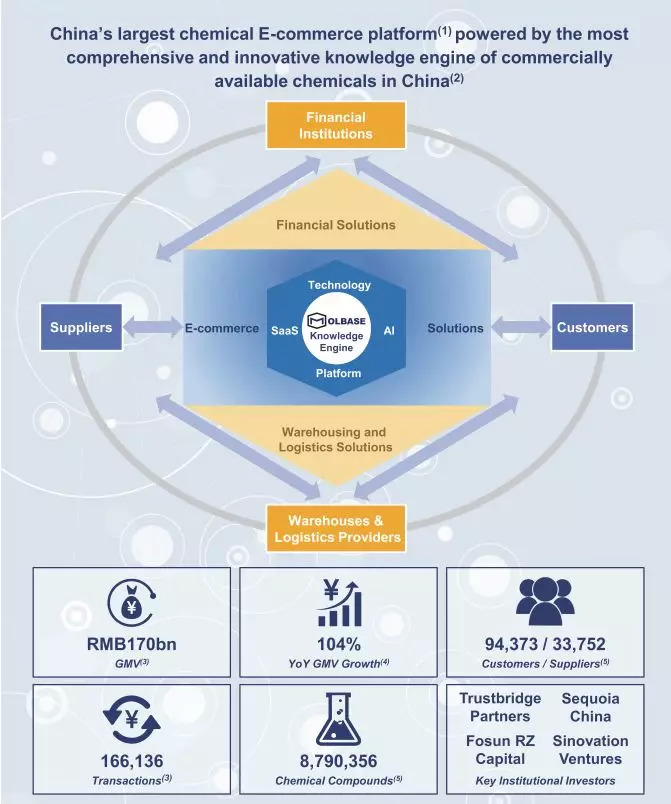

诞生于2011年3月的摩贝,是全球首家化学品电商综合服务平台。历经几个阶段,摩贝目前已建立起化工原材料供应商和客户在线匹配交易平台,主要有两个在线交易平台Molbase.cn 和Molbase.com,分别面向国内和国外市场。

摩贝平台(MOLBASE.cn)于2013年9月上线,致力于打造集化合物数据枢纽、化学品现货交易、支付结算、供应链金融、专业物流和仓储、专业化学品进出口服务为一体的产业生态体系。

其招股书显示:摩贝以化学百科知识为搜索引擎入口,通过摩库数据订阅号、化工圈App及商务小秘书小程序等搭建互联网营销矩阵;基于核心知识储备、人工智能、SaaS软件的辅助连接产业上下游,提供电子商务、金融服务、仓储物流等多种解决方案。

团队方面,摩贝由一批拥有20年以上行业经验的博士、10多年互联网经验的技术人员以及专家创建。摩贝创始人、董事长常东亮为苏黎世联邦理工生物技术博士,CEO王征是摩贝创始初期的5个博士之一;2018年摩贝架构调整,王征接替常东亮出任摩贝CEO。招股书显示,IPO后王征持股数为1.3%,常东亮持股15.9%,其中常东亮拥有65.4%投票权,依然为大股东。

值得注意的是,摩贝曾先后获得红杉中国、挚信资本、创新工场、复星锐正、盘古创富、天风天睿、元创资本等多家知名投资机构的数亿元融资。据其招股书,本次IPO之前,挚信资本持股17.0%,为最大机构投资方;红杉中国和复星锐正分别持股15.9%和14.1%,盘古创富、创新工场和天风天睿则各持有12.5%、11.7%和8.0%的股份。

摩贝有何魔力,引得众多一线资本纷纷入局?

行业前景可观?

在化学制品行业,电商平台上市的企业屈指可数,摩贝化学是国内成功登陆美股的首家工业互联网公司,也是B2B产业电商领域第十一家。

据前瞻产业研究院发布的《精细化工行业市场前瞻与投资战略规划分析报告》最新统计数据显示,2018年上半年,我国化工行业规模以上企业实现主营业务收入37196亿元,上年同期主营业务收入为33553亿元,同比增长10.9%。2018年上半年,化工行业实现利润总额达2799亿元,上年同期利润总额为2162亿元,同比增长29.4%。

化工行业发展增长可观,其基础上的化学品电商行业也因此整体向好,发展势头越来越好。

图片来源:前瞻产业研究院

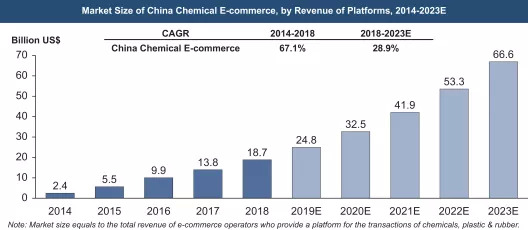

根据全球知名咨询公司Frost & Sullivan(以下简称“沙利文”)数据,预计从2018年到2023年,中国化学品电商市场的市场规模将以28.9%的复合年增长率增长。2018年该行业在线渗透率为0.8%,到2023年,这一数字将达到2.2%。

自2014年以来,以化学品电商平台的收入来衡量,中国化学品电商的市场规模以67.1%的年复合增长率成倍增长,2018年达到187亿美元。

从这个增长趋势来看,化学制品行业发展潜力可观,这为居于头部位置的摩贝化学提供了更大发展空间。

在化学品交易行业快速向电商方向转化的过程中,摩贝的GMV也在快速增长。公司招股书显示,摩贝2016、2017、2018、2019前9个月的总GMV分别396、832、1697、1859亿元人民币;2017、2018、2019前9个月同比增长分别为110%、104%、46%。

数据光鲜靓丽,光环背面的摩贝实则隐忧不少。

流血上市,必有隐忧

尽管国内的化学品消费市场规模已占全球的41.9%,在国际市场上越来越重要,但现阶段,中国的化学工业仍然存在问题:行业高度分散。这既带来了机遇,也意味着挑战。

一方面,供应商和客户的高度分散化,交易的地域性十分明显,使得信息严重不对称,流通效率低下,为摩贝这样的中间平台进一步整合提供了空间。

与国内的钢铁行业不同,上游钢铁制造商可以提供几乎所有类型的钢材以满足下游客户的需求,而中国化工行业的上游制造商只能提供数量有限的化学产品。因此,下游客户需要与多家上游化学品制造商保持密切的定期联系,以确保有足够的供应渠道。

另一方面,化学工业行业周期性强、上游制造商的不稳定为摩贝的收入带来了不确定性。而摩贝的竞争对手则对有限的市场份额虎视眈眈。

尽管已是化学品电商龙头,首登美股,摩贝面对的竞争压力依旧不小:

面临传统电商以及产业资本的直接竞争,阿里巴巴旗下的B2B综合类电商平台1688、慧聪集团(2280.HK)旗下买化塑平台、卓尔智联(2098.HK)旗下的化塑汇等电商平台都不容小觑。像巴斯夫、陶氏化学、赢创等全球的化工巨头们也都已入驻阿里的1688平台。

这些玩家不论是在融资还是渠道、运营管理经验上均具有比较优势,摩贝丝毫不能轻敌。

除了外部环境的压力,摩贝自身也存在隐忧。

招股书显示,摩贝目前的主要收入来自化工品销售差价、撮合佣金、在线会员以及供应链金融服务等方面。

根据摩贝的营收来看,电商业务(包括自营和第三方商家交易佣金)、会员收费和金融服务构成,其中自营电商业务贡献大部分收入。在招股书中,摩贝披露2018年自营电商净收入达90亿元,第三方商家佣金和会员费用收入分别为438.7万元和342.1万元。从占比来看,自营电商占总营收比重超过98.9%,收入来源较为单一,这个营收结构存在较大风险。

在这种赚取差价为核心的直营模式主导之下,摩贝几乎毫无利润可言。

招股书显示,2019年前9个月摩贝的毛利率仅0.7%,上年同期为0.8%,而摩贝在2018年的毛利率为0.9%,毛利率始终处于比较低的水平。2016-2018年期间,最高毛利率水平只有1.2%。

毛利率低微,直接影响到了摩贝这几年的盈利。2016-2018年及2019年前三季度,净亏损分别为1.14亿元、1.08亿元、2.55亿元和1.33亿元。

据招股书披露,摩贝在2017年的总资产负债率高达98%以上,而在2018年这一比率超过了116%,已经开始出现资不抵债的情形。

不到4年,摩贝亏损了6.1亿,而最新0.7%的毛利率也不禁令人怀疑,摩贝到底何时才能盈利?

时间与亏损的平衡

曾有业内人士说过,电商创业是时间和亏损平衡的艺术。

据不完全统计,摩贝对标的京东,一直到2014年上市前,“烧掉”了近30亿美金。

还有媒体计算,到2017年第一季度首次盈利前,京东至少烧掉了300亿。后来,在央视节目现场,刘强东当场纠正了这一数字,“我们去年按照美国会计准则来讲,是账面亏损94亿”。

这绝非个例。

在盈利之前,淘宝连续亏损了六年,京东亏损了十二年,更早成立的亚马逊,更是亏损了二十年。

这些电商企业在经过迅速牺牲利润为用户创造价值的第一阶段后,获得规模增长。当用户规模达到某个临界点,企业此前投入的亏损部分,将被规模摊平,此时,成本趋于无限降低,而收益会不断扩大。

“京东们”在时间中挺过亏损,在亏损中赢得时间。

但摩贝选择了化学品这个细分赛道,未来的规模增长、盈利之路显然会比“京东们”更难。

在上市之前,摩贝化学从成立至今,一共进行了5轮融资,共融资不到6亿,规模并不是很高。不到4年,亏损6.1亿,摩贝这次宣告赴美上市,很有可能是急需上市融资来“输血”,缓解对资金的需求。

此番摩贝上市,融资6187万美元,想弥补缺口,只是杯水车薪,要想真正“止血”,还得提高盈利能力。

创立6年,摩贝连续亏损4年,它能否像京东一样,熬过漫长时间,迎来自己的胜利曙光?

评论