记者 陈鹏

新年首日,央行宣布降低存款准备金率0.5个百分点,大家兴奋之余可能并未留意到,就在宣布降准之前几小时,央行发布了一则货币政策委员会2019年第四季度例会召开的消息。

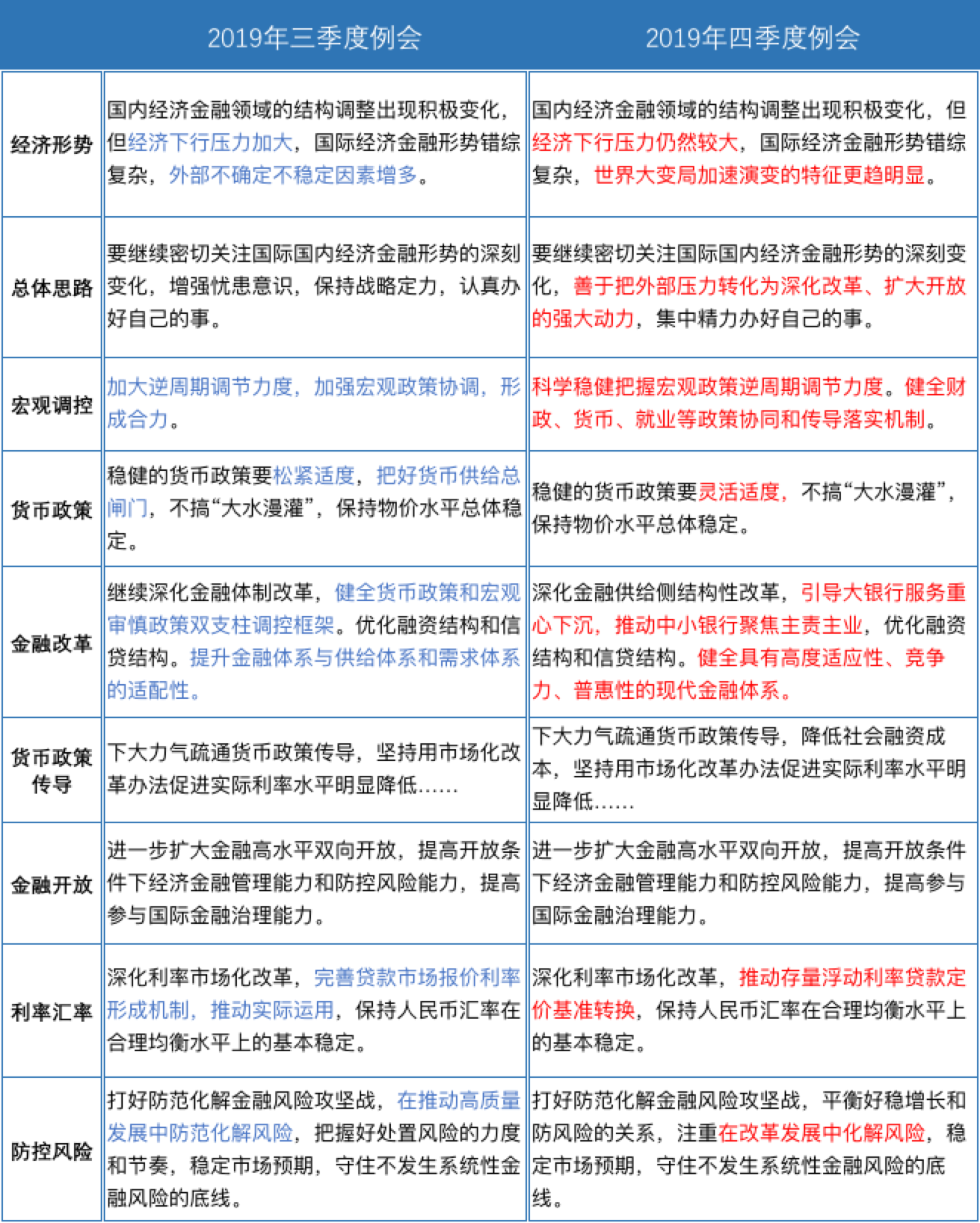

与前次例会相比,四季度例会在对国内外经济金融形势判断,以及政策逆周期调节力度、货币政策、金融改革、利率市场化改革等方面的表述都有了新变化。

根据界面新闻梳理,这次简短的会议通稿里有5次提及“改革”,这是2019年例会中最多的一次。

在对国内外经济形势的判断上,会议认为,我国“经济下行压力仍然较大”,“世界大变局加速演变的特征更趋明显”;三季度例会则指出“经济下行压力加大”,“外部不确定不稳定因素增多”。央行对于金融风险的判断也从“宏观杠杆率高速增长势头得到初步遏制,金融风险总体可控”变为“宏观杠杆率基本稳定,金融风险有效防控” 。

申万宏源证券认为,这些调整显示出了当前央行对未来经济金融形势相对更为稳定的预期,对经济增长下行风险、外部风险的担忧边际缓和。

基于上述判断与中央经济工作会议精神,会议强调要“科学稳健把握逆周期调节力度,而不再是单纯地“加大”力度; 货币政策坚持“不搞大水漫灌”,但由“松紧适度”变为“灵活适度”,同时要求“健全财政、货币、就业等政策协同和传导落实机制”。

兴业证券指出,“灵活适度”的提法在一定程度上打开了货币政策宽松的空间,但实际货币操作也会根据基本面走势灵活调整。从当前的情况来看,政策的“浅调控”思路明显,信用和财政端的节奏可能会随政策重心迁移而有所变化,而货币端稳步调整的概率更大。

金融供给侧结构性改革的部分内容也由三季度的“健全货币政策和宏观审慎政策双支柱调控框架”变为“引导大银行服务重心下沉,推动中小银行聚焦主责主业”,这与中央经济工作会议表述一致。

这也在央行对本次降准的说明中有所体现。与去年同期降准时的说明相比,本次央行新增了降准对缓解小微、民营企业融资难融资贵问题的影响,对大型银行和中小银行进行了分别描述。其中提到,“此次降准增加了金融机构的资金来源,大银行要下沉服务重心,中小银行要更加聚焦主责主业,都要积极运用降准资金加大对小微、民营企业的支持力度”。

江海证券指出,这体现了央行在相关问题中政策思路的转变,可能与前期央行定向降准等支持政策频出,但中小行受制于资本金、不良率等压力,在小微、民企贷款方面的表现不及预期有关。因此本次降准的重要目标之一就是通过信贷的扩张降低实体企业的融资成本。

此外,利率市场化改革内容由“完善贷款市场报价利率(LPR)形成机制,推动实际运用”变为“推动存量浮动利率贷款定价基准转换“,显示出利率并轨的稳步推进。

12月28日,央行公告要求推进存量浮动利率贷款定价基准转换为LPR或固定利率,同时要求存量商业性个人房贷在转换时点的利率水平应保持不变。转换期为2020年3月1日至2020年8月31日。

中信证券表示,通过逐步完成对存量贷款合同利率锚的切换,未来LPR利率的变化将影响更大范围的贷款规模。预计今年二季度起,中期借贷便利(MLF)利率有望降低,全年有20-25个基点的下行空间,带动一年期LPR利率在2020年末降至3.85%左右水平。

界面新闻采集的20家金融机构预测显示,2020年央行降准次数或在2-4次,降准方式可能是全面降准与定向降准、置换性降准相结合。多数机构预计MLF下调幅度在10-30个基点之间,1年期LPR可能从当前的4.15%下行至最低3.65%。

评论