作者:严九元

这段时间,最受关注的事件,莫过于北京时间18日凌晨美联储会议对于是否加息作出决定。

美国加息直接决定这个世界流通的钱是多是少,对全球经济影响至深,其当量可能仅次于世界大战,而高于很多区域战争。

来感受一下,俄罗斯出兵吞并克里米亚VS美联储开启加息周期,后者对经济的直接影响更明显,前者的影响更在于国际格局的长远效应。

对于此次加息,干货全部在下面三句话中。

第一句:华尔街出现了三十年来罕见的大分歧。

是否加息,华尔街已经吵翻了天。

丰业银行策略师Guy Haselmann感叹,在他三十多年的华尔街从业经验中,从未见过此番分歧之大的情景。

路透最新调查80位华尔街经济学家,显示其中45位预测美联储今夜将按兵不动,人数上略胜“加息派”。

下图是主要正反两方大佬的代表性观点,没有耐心可以不看,只要明白此次加息分歧巨大就行。

► 支持本次加息:

花旗集团:金融危机过去七年以后,经济已经足够健康,可以承受利息的上调。本周的加息将是未来一年诸多加息中的首次。

加拿大丰业银行(Guy Haselmann)和Brean Capital LLC的Peter Tchir:在他们看来,下周加息是有理由的,甚至是必要的。

“七年维持零利率似乎没有解决任何问题,”Tchir称:“所以,我们还是试试别的法子吧。”

摩根大通(Michael Feroli):9月份难以预料,加息可能性略大。

富国银行(John Silvia, Mark Vitner, Michael Brown):尽管9月份采取行动艰难,但等到10月或者12月行动并不会更容易。坚持美联储在9月份会议上将联邦基金目标利率上调0.25个百分点的预期。

► 不支持本次加息:

高盛集团(Goldman Sachs)的策略师Jan Hatzius:“9月甚至都没有朝加息的方向贴近。”

对冲基金巨头Ray Dalio等人士认为:在全球经济脆弱的背景下,加息将酿成史诗级的大错,促使决策者不得不突然之间改变政策轨道,重新开始印钞。

Oppenheimer Funds Inc。首席投资官Krishna Memani和哈佛大学、前美国财长Larry Summers。Memani和Dalio:加息时机还不成熟,决策者们最终会发现,不得不需要再度启动量化宽松,为经济做“心肺复苏”。

Memani称,虽然美国经济增幅比较稳定,“但却没有将所有证据考虑在内”,例如中国等发展中经济体债务负担较重,可能令增幅承压。

法国巴黎银行:FOMC将推迟加息,并给出鸽派的展望,耶伦将重申今年晚些时候采取行动。

瑞穗(Steven Ricchiuto):美联储可能会等到2016年下半年才会有加息的条件。

第二句:美联储“依数据做决定”的原则受到考验。

美联储为使决策不受外界影响,独立和中立一直是最高原则,在组织架构上不受美国总统管制。美联储官员多次称,“货币政策取决于数据”。

但这次,美联储面临纠结。通胀、失业、经济指标显示加息条件具备,但另一方面,中国股灾引发的全球金融动荡还在延续,此时加息,动荡必然加剧,反过来也会伤及美国经济,美联储会否退缩?

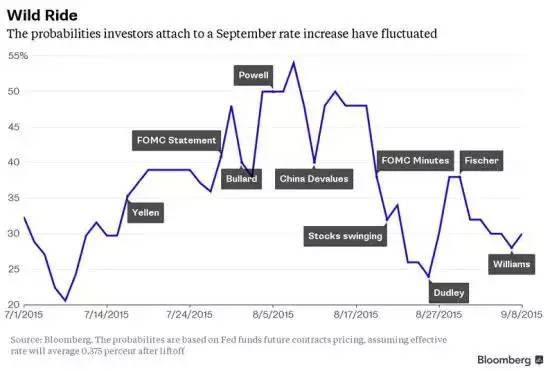

下图是彭博的一张图,反映美联储9月加息的概率。

可以看到,8月18日中国股市引起国际连锁反应后,加息预期随之降低。

此次加息与否,将显示这家全球威力最大央行,到底是“依数据做决定”,还是会在中国引发的全球市场波动下开始退缩。

今天,全球货币贬值、市场大幅波动和大宗商品价格崩盘。复杂的全球环境,和经济数据存在一定冲突。美联储的决策攸关成败。一旦判断错误,会对经济和自身信誉造成重大伤害。

在分析人士看来,加息或者不加息,都存在风险:

1.加息风险

► 引发新兴市场动荡

美联储已经警告称,任何利率上升都可能导致“恐慌资本(fear capital)”撤离新兴市场,同时导致新兴市场货币大幅波动。

周二,世界银行经济学家在一份报告中预测,将可能导致新兴市场的资金流入减少45%。

► 伤害美国经济复苏

美元升值可能影响美国出口,这可能阻碍美国的经济增长。而包括中国在内的新兴市场国家,若需稳定本币对美元汇率,可能需要动用外汇储备,抛售美元资产。这也会反作用于美国国债的销量,美国政府融资短缺,加大美国利率上行压力。

另外,可能会加剧全球市场波动,造成股市进一步恐慌,并可能对美国金融市场产生负面反馈作用,形成恶性循环。

► 美联储失去通胀方面的信誉

体现美国国内通胀率的重要指标——个人消费支出(PCE)物价指数连续39个月低于美联储2%的通胀目标。今年7月,核心PCE物价指数同比上涨1.2%,环比仅涨了0.3%。

今年6月的会议上,美联储决策者预计,到明年年末,通胀会达到2%。美国对冲基金Graham Capital Management的首席经济学家Julia Cornado本月初评论称,如果美联储9月就行动,那等于告诉我们,联储不怎么在乎全球经济走势,也不怎么在乎国内通胀让人失望的形势。

2.不加息风险

► 不确定性延续 市场风险加剧

如果本月美联储不加息,那么不确定性将会延续。靴子没落下,会给市场持续阴影。

► 加息“数据决定论”信誉面临挑战

此点前面已提到。前美联储理事会经济学家Michael Feroli认为,不加息会干扰上述货币政策数据决定说的信号。

► 渐进式加息计划破产

8月美国失业率降至七年来最低的5.1%,还保持着降势。失业率持续下降将推升人工成本,一些信用市场已经有过热现象,已经有观察人士开始觉得美联储不加息有行动迟缓的危险。

第三句:在大趋势变化之前早做准备

加息周期的开启意味着新趋势的来临。此次不加息,数月后仍旧会加。

来看看加息的影响:

1.新兴市场在劫难逃,穆迪表示,至少两个金砖国家——即巴西和俄罗斯,必定将会遭到冲击,其破坏力比他们国内经济已然出现的困难更胜一筹。此外印尼、南非、乌克兰、埃及、土耳其亦在投行名单中。

2.人民币有贬值压力。

3.加息意味着高利率,借款成本升高,企业融资难度加大。

4.金价短期内受挫。

5.对于稳定收益的预期要下调,未来十年各类资产回报率将仅有3%-4%。

对于股市,非常短期内利空,但靴子落下,反而扫去不确定阴影。

Robert Johnson写作《紧跟美联储投资》,从历史角度给出以下建议:

1.股市确实会下跌。

2.不要完全放弃股票。历史经验表明,股市仍然有值得投资的领域。即使美联储收紧利率,能源、消费品、公用事业和食品板块仍能跑赢大盘,平均年收益率可以分别达到11.5%,8.4%,7.8%和7%。”

3.别急于转投债券。投资者判断利率即将上升,于是转而持有短期债券。这可能会导致真正的损失,因为投资者过度估计了加息可能造成的影响。

4.大宗商品是一个令人惊喜的避风港。美联储上世纪70年代加息时,高盛大宗商品指数在货币收缩时期平均大幅升高17.7%,而在货币扩张时期,平均下跌0.2%。通货膨胀时期,人们更喜欢硬资产。

5.房地产也值得关注。股权房地产投资信托基金在紧缩时期的平均涨幅为9.8%,而在货币扩张时期可以达到16.4%。

评论