文|华夏能源网

在上市审核宽松化大势下,能源企业开始了新一波上市大潮!

华夏能源网获悉,1月3日,浙江省新能源投资集团股份有限公司(下称“浙江新能”)在中国证监会官网披露了招股说明书,拟公开发行不超过4.6亿股,在上海证券交易所上市。

本次IPO前浙江新能总股本18.72亿股,本次发行股票总量占发行后公司股份总数不低于10%,,发行后总股本不超过23.40亿股。据了解,浙江新能本次IPO的保荐机构(主承销商)为财通证券股份有限公司。

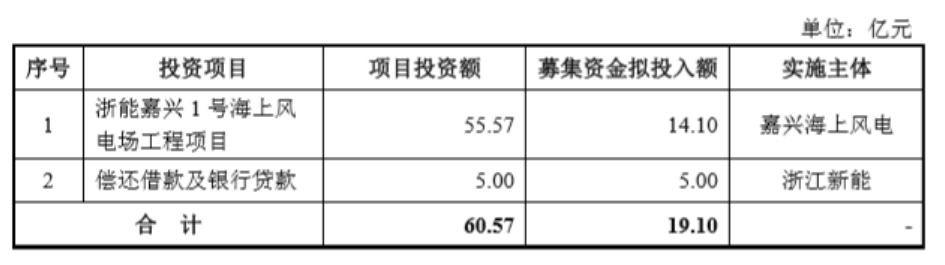

对于本次募资用途,浙江新能表示主要用于投资浙能嘉兴1号海上风电场工程项目(拟投募资金额14.10亿元),剩余5亿元用于偿还借款及银行贷款。

地方新能源“小巨人”

浙江新能成立于2002年,前身为浙江省水利水电投资集团有限公司(下称“水电集团”),注册资本18.72亿元,公司的主营业务为水力发电、光伏发电、风力发电等可再生能源项目的投资、开发、建设和运营管理。

2019年5月21日,水电集团审议通过了《关于有限公司变更为股份有限公司折股方案的议案》,由水电集团原有股东作为发起人,以水电集团经审计后的净资产按照1:0.3368的折股比例折合股份18.72亿股,每股面值1元,经审计的净资产超过注册资本部分计入资本公积,整体变更设立股份公司。2019年6月18日,公司取得整体变更后的《营业执照》。

浙江新能的控股股东为浙江省能源集团有限公司(下称“浙能集团”),浙能集团直接持股比例为76.92%。公司实际控制人为浙江省国资委,其直接持有浙能集团100%股份。

截至2019年6月30日,浙江新能已投产电站控股装机容量为1756.22MW,其中水电795.20MW、光伏发电947.52MW、风电13.50MW,公司拥有已核准的在建电站装机容量600.00MW,均为海上风电场项目。

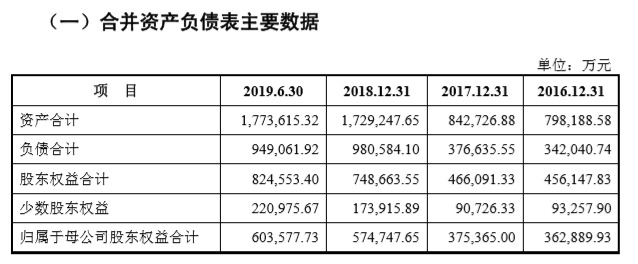

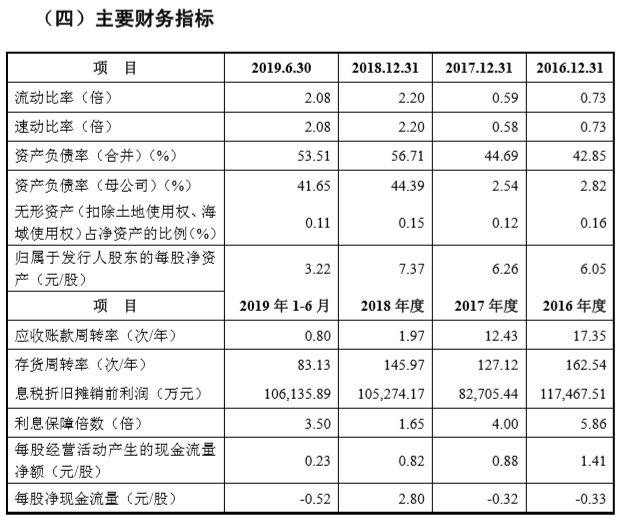

截至2019年上半年,浙江新能总资产为177.36亿元,总负债为94.91亿元,归母股东权益合计60.36亿元,负债率为53.51%。

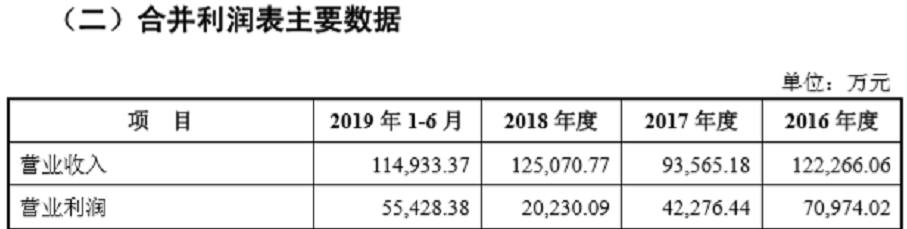

报告期内(2016年至2019年6月30日),浙江新能分别录得营收12.23亿元、9.36亿元、12.51亿元、11.49亿元,录得归母净利4.38亿元、2.53亿元、1.49亿元、2.91亿元。

浙江新能归母净利在2017年、2018年连续两年大幅下降的情况下,2019年上半年逆势而上,半年的归母净利超过前两年整年。

报告期内,浙江新能负债率整体呈上升趋势,从42.85%增至53.51%,上涨了10.66个百分点。另外,公司应收账款周转率从每年17.35次降至每年0.80次,存货周转率从每年162.54次降至83.13次。说明浙江新能的平均收账期越来越长,存货周期也越来越长。这对于一家企业来说可不是什么好事。

上市存在补贴拖欠与抢装等风险

作为一家投资型企业,浙江新能存在典型的投资收益占比较高风险。

报告期内,浙江新能投资收益分别为1.43亿元、1.25亿元、1.05亿元和8105.25万元,占合并净利润的比例分别为25.05%、36.43%、50.71%和18.48%。

“公司对参股公司的投资收益依赖于其经营业绩和分红情况,公司虽然对权益法核算的参股公司具有重大影响,但无法控制其经营和分红,若被投资企业业绩下滑或者不能持续和及时地分红,则会给公司投资收益的稳定性和质量产生不利影响。”浙江新能表示。

浙江新能在2017年与2018年经历了投资收益占比大幅攀升后,2019年上半年,其投资收益占比从过半的50.71急速下滑至18.48%,这中间究竟发生了什么?如此变化需引起投资者的注意。

此外,华夏能源网发现,浙江新能同样存在着政策影响带的来补贴拖欠与抢装风险。

具体来看,截至报告期各期末,浙江新能应收可再生能源电价补贴款分别为1721.36万元、8167.76万元、1.21亿元和1.52亿元,金额较大且逐年增加。

“若该滞后情况进一步加剧,将影响公司的现金流,进而对实际经营效益产生不利影响。”浙江新能在招股书中表示。

另外,根据国家发改委2019年5月21日发布的《关于完善风电上网电价政策的通知》(发改价格〔2019〕882号)规定,对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价。

而浙江新能本次募集资金投资项目中浙能嘉兴1号海上风电场工程项目于2017年8月核准,核准时的上网电价是0.85元/kWh,如该项目未能在2021年底前完成全部机组并网,可能会对项目的投资回报和公司的预期收益产生不利影响。

浙江新能还表示,如果本次募集资金不能及时足额募集,浙江新能将使用自有资金或通过银行融资等渠道解决部分项目资金需求,将导致公司资金压力和成本的提升。

评论