文|猎豹全球智库 肖肖

在猎豹全球智库发布的2019年人工智能行业发展报告《更要只争朝夕,人工智能的尴尬2019及破局2020 | 三大技术九大行业解析》中,人工智能资本情况被市场所关注,但由于报告篇幅限制,此部分还有内容未能呈现。在此,我们将资本部分单独拿出,并将此前未能呈现的部分重新编辑,以单篇形式,供读者了解。

2019年一篇《投资人逃离人工智能》的10万+爆文似乎给人工智能行业定了调:2019年的人工智能是个资本寒冬。包括商汤科技、旷视科技等公司的估值即便放眼全球,也少有企业能企及 ,一边是人工智能企业期望着引进新的资金继续加强在应用层面的落地,一边是早期投资机构想要获利退出,但人工智能在实际应用过程中的种种不及预期,让人们开始担心人工智能会不会成为寒冬中那一柳“折枝”,同样2019年究竟是不是市场所说的是人工智能泡沫破裂的前兆?

十九年来融资总额首度下滑 2019年或为分水岭

数据来源:IT桔子,猎豹全球智库

猎豹全球智库统计分析,自2000年以来,人工智能企业的融资数量已持续18年上涨,在2013年至2018年出现大爆发,融资金额和数量直线飙升,且2014年后这一数据还以接近50%的幅度在增长。

数据来源:IT桔子,猎豹全球智库分析整理

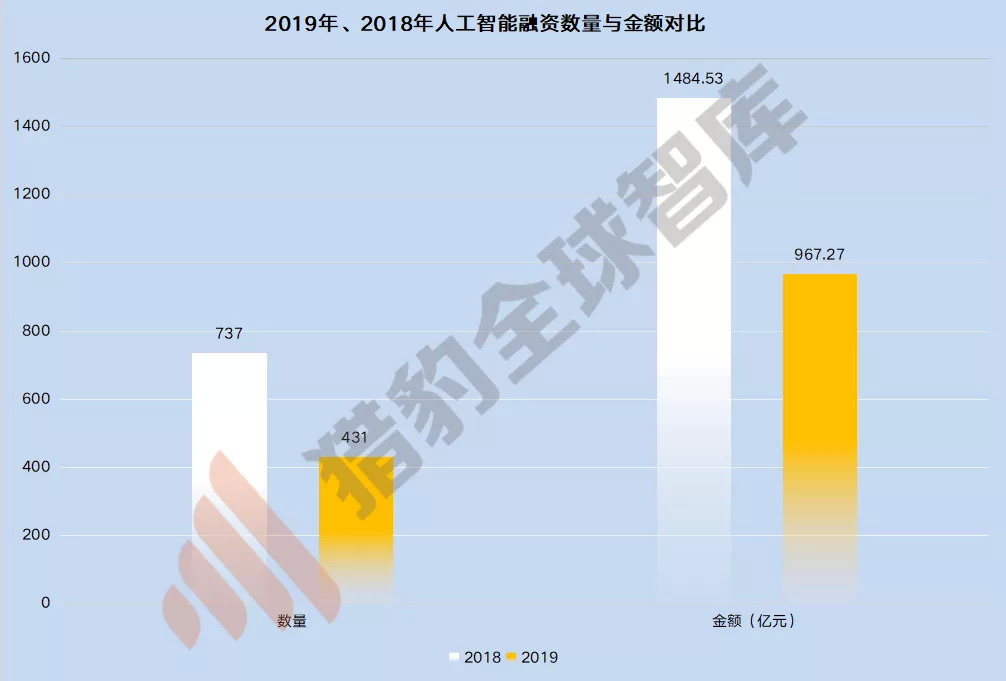

2019年却成为了人工智能资本环境冷与热的分水岭,今年人工智能的融资数量和融资金融出现大幅下滑。与2018年相比,2019年中国人工智能企业的融资金额由1484.53亿下降至967.27亿,下降幅度达到34.8%,融资数量也由737下降至431,下降幅度达4成。

平均融资额仍创19年来新高 投资更倾向头部企业

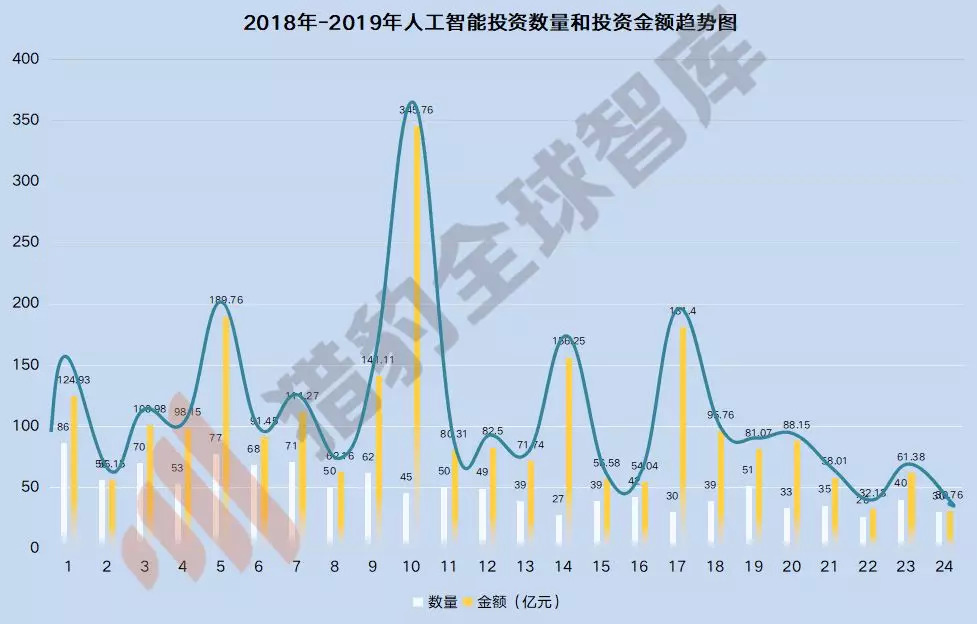

通过IT桔子数据发现,2019年人工智能企业的融资额从5月开始,几乎呈现出逐步下滑的态势,而在2018年这一情况还是一片蒸蒸日上,并在2018年的10月份融资金额达到了345.76亿的全年之最。

数据来源:IT桔子,猎豹全球智库分析整理

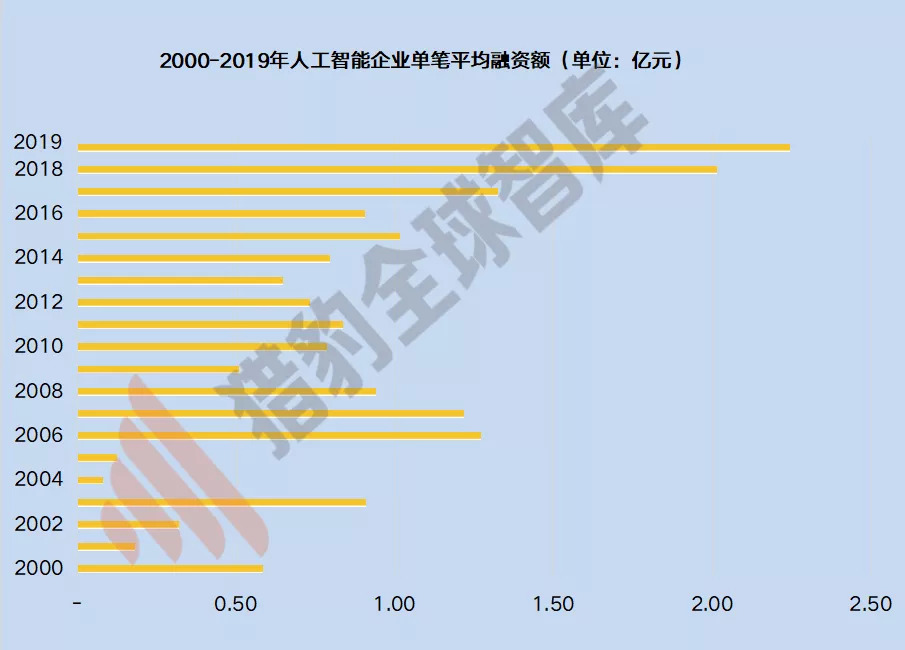

不过从每笔平均融资额来看,2019年人工智能的每笔平均融资额为2.24亿,依旧超越了2018年的2.04亿,成为19年以来每笔平均融资额的最高峰。整体融资数量和金额在下降,但资本却愿意给头部或者优质企业更高的单笔融资额,可以说,2019年的融资情况呈现出更为集中的特点。

数据来源:IT桔子,猎豹全球智库分析整理

投资风向由早期转向成熟期 急需退出通道

根据IT桔子数据,近5年人工智能企业整体的融资情况,机构投资A轮以前的企业占比较高。猎豹全球智库分析主要原因有两方面:人工智能本身是新兴的产业,目前尚未有企业走向真正成熟和大规模盈利;在早期投资中,不少大型机构奉着“大水漫灌”原则,以提高投资标的成功概率。

数据来源:IT桔子,猎豹全球智库分析整理

通过对2018年、2019年的融资10亿以上的案例,猎豹全球智库发现,投资机构大有从此前的投A、B轮早期项目向投成熟阶段企业迈进的趋势,数据显示,在2019年全年10亿以上融资额的企业当中已经不再有A轮的企业,而C、D轮的企业占据了主流。

数据来源:IT桔子,猎豹全球智库分析整理

在2019年的融资事件中,旷视科技以超50亿的融资额成为今年之最,而就在融资的3个月后,旷视科技在港交所提交了IPO申请,同时CV四小龙中云从科技和依图科技均传出欲战科创板的传闻,从旷视科技2019年创造最大融资额可以看出,投资机构的资金正在向更为成熟的企业倾斜,而人工智能企业纷纷寻求走向二级市场,正侧面反映投资机构急需拓宽退出渠道。

投资依旧集中应用层 行业解决方案是香饽饽

数据来源:IT桔子,猎豹全球智库分析整理

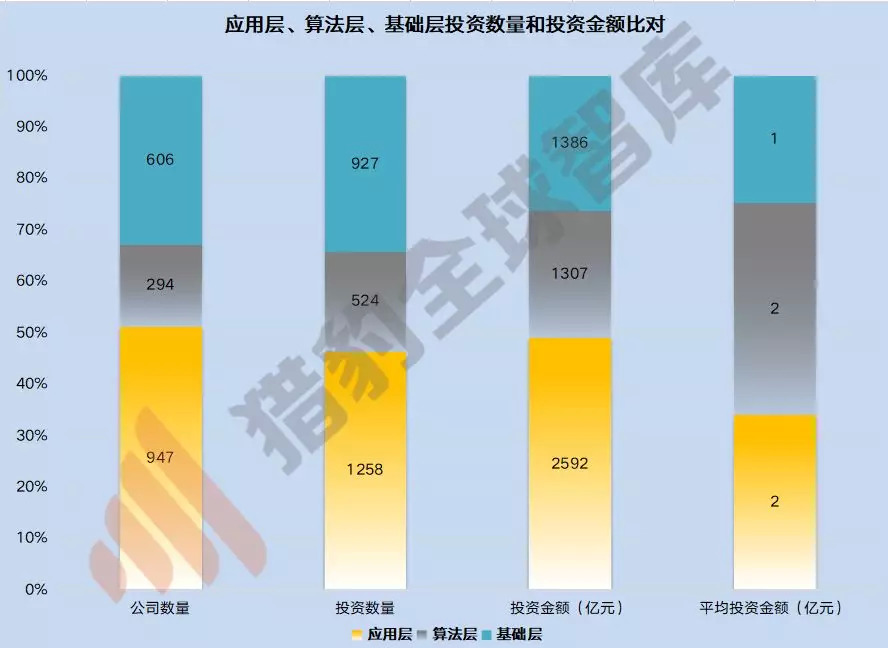

和一些研究认为资本大多集中在平台层不一样,猎豹全球智库发现,人工智能行业产生最多融资数量和金额的依旧为应用层,从2012年以来,应用层融资金额达到了2592亿,投资数量为1258次,这说明目前的人工智能投资更加倾向于能够实现较快速度变现的项目。

值得重视的是,当下资本对行业金字塔底部的“基础层”重视程度不够,从长远战略来看,未必是好事。

AI领域投资人吕冰洋解析,造成此现象有两种原因,目前做基础层的公司本身就相对较少,其次确实相对应用层,基础层对资本要求较高,一般具有很长的退出期,这并不符合大多数市场化基金的需要尽早盈利的投资策略,目前倾向投资基础层的大多数是国家引导基金。

数据来源:IT桔子,猎豹全球智库分析整理

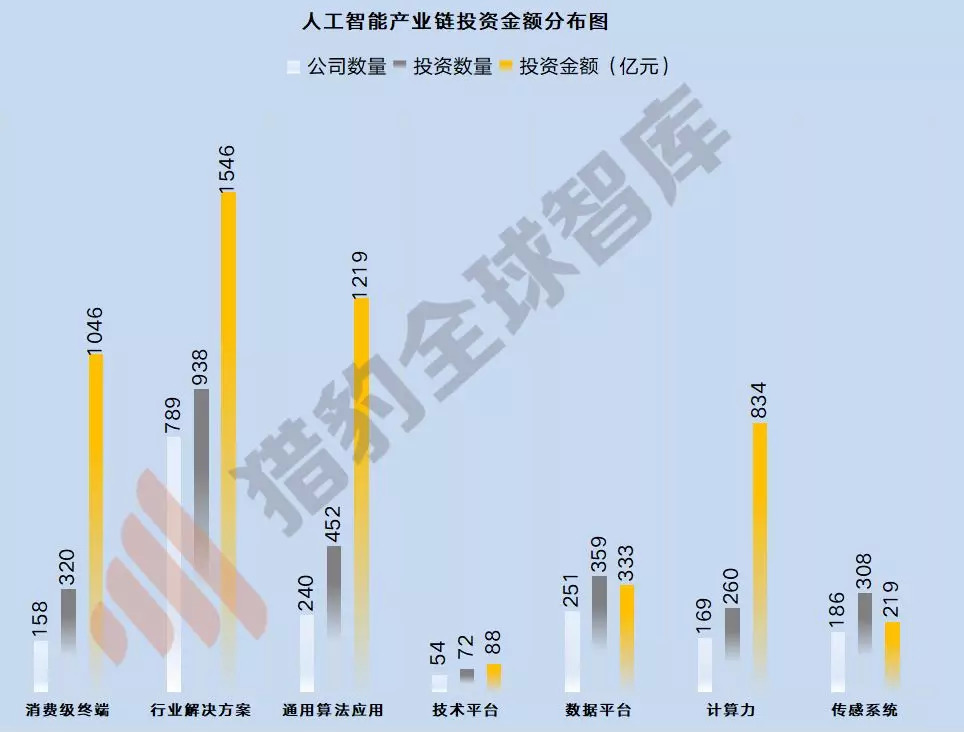

从产业链角度看,以AI赋能的行业解决方案企业最受资本青睐,2012年以来其融资总额达到1546亿,紧随其后的是通用算法应用、消费级终端和计算力,而遭到冷遇的是技术平台企业,其融资金额仅仅为88亿。

从2018年和2019年10亿以上融资的案例来看,行业解决方案也是融资的主力,其中包括旷视科技、商汤科技、优必选等行业解决方案企业均是人工智能行业的融资大户。

数据来源:IT桔子,猎豹全球智库分析整理

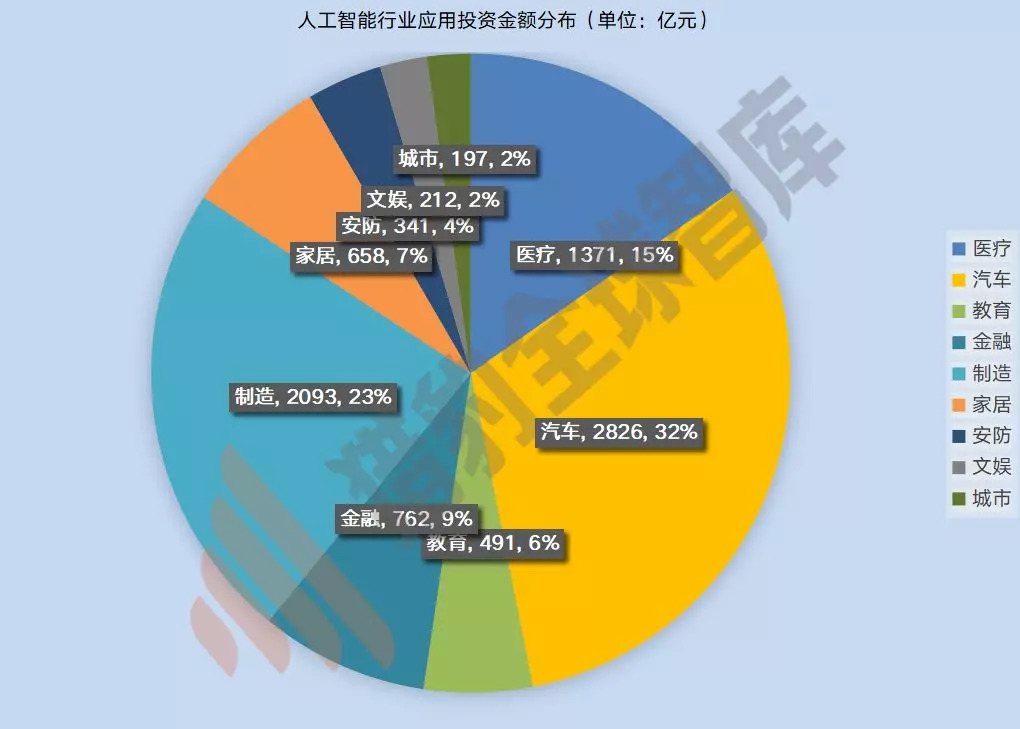

在具体的应用层面,智慧汽车、制造、医疗、金融、家居分别位列人工智能应用端最受资本欢迎的五大领域,2012年以来它们的融资额分别达到2826亿元、2093亿元、1371亿元、762亿元、658亿元。

人工智能行业融资龙虎榜:商汤科技9次融资位列榜首

数据来源:IT桔子,猎豹全球智库分析整理

根据IT桔子数据,商汤科技以193.75亿元位居人工智能企业融资榜首,随后的是旷视科技、优必选,他们的融资额分别为81.67亿元、74.3亿元。其中获得9次投资的是商汤科技,获得8次投资的包括优必选科技和云知声,获得7次投资的是极链科技、旷视科技和云丁科技。

近五年在人工智能领域最活跃的机构top5

数据来源:IT桔子

IT桔子数据显示,近5年在人工智能领域最为活跃的机构为百度风投,紧随百度之后的是火山石资本、道生资本和软银基金。

结语

2019年是一个转折点。

这一年,人工智能投融资的情况出现了十八年来的首降,也是这一年,人工智能单笔融资额又创下新高,我们究竟该如何看待这种“冰火两重天”的现象?当整体环境紧缩的情况下,资金往往会向“头部企业”集中,这种规律似乎放置任何行业均适用,因此,与其说2019年的人工智能是“冰火两重天”或是“被投资人逃离”,不如说,在2019年,人工智能泡沫开始被挤压,强者和弱者之间的分化将加剧,而那些产品能力、管理能力均不足的企业不免就要遭到淘汰。

只不过,资本市场的冷静对行业并非坏事。猎豹全球智库认为,未来人工智能的道路不一定都充满了鲜花和掌声,如果人工智能真正想要引领下一个十年,一定是从业者们摒弃估值浮华,专注产品,扎根技术,在场景落地上只争朝夕。

特别鸣谢AI领域投资人吕冰洋对本文的帮助

评论