文|CINEMA视界

前日晚间,万达电影发布正式公告称,经过第五届董事会第十二次会议及第五届监事会第十一次会议,同意终止公开发行可转换公司债券事项,并向中国证监会申请撤回相关申请文件。

可转债发行规模为38.15亿元,其中30.05亿元用于新建影院项目,8.1亿元用于补充流动资金及偿还银行贷款。

虽然对于终止公开发行可转债的原因,万达电影称,系“鉴于公司资本运作计划调整和资本市场环境变化”。公告也指出,终止事项不会对万达电影正常经营与持续稳定发展造成不利影响。

但是,在春节档的利好时机,极有希望凭借《唐人街探案3》大打翻身仗,万达电影突发此举,仍然令人费解。

可转换公司债券是一种被赋予了股票转换权的公司债券,持有人可按照约定获得一定的收益回报,到期后本金如数归还;同时,也可按约定把其债券转换成发行公司的股票。由于利率较银行贷款等低很多,公司所负担的成本自然更低。

关于仅40亿可转债发行事项,万达电影已筹谋逾半年,期间经历了众多波折。

2019年5月,万达电影发公告称,拟发行不超过40亿元的可转债,其中31.9亿拟用于新建影院项目,8.1亿拟用于补充公司流动资金及偿还银行贷款。

7月,证监会对万达电影该发行中止审查,原因系万达电影聘请的审计机构瑞华会计师事务所涉嫌违反证券相关法律法规被调查。

8月,出具相关核查报告后,万达电影向中国证监会申请恢复可转债事项审查,同月证监会恢复审查。

10月,万达电影收到证监会出具的《中国证监会行政许可项目审查一次反馈意见通知书》。同月,万达电影对方案进行了调整,将可转债发行规模降至不超过38.15亿元,其中30.05亿元用于新建影院项目,8.1亿元用于补充流动资金及偿还银行贷款。

计划夭折,“鉴于公司资本运作计划调整和资本市场环境变化”,资本市场环境变化因素,除了股价波动频繁,与文投控股两年前定好的31.2亿融资计划泡汤,两笔大额融资计划的终止断送了60亿资金,让万达电影更加捉襟见肘。(相关链接:文投控股放弃收购万达电影,因60%股价下跌两年之约终止)

证监会的反馈意见通知书曾问道,“为补充流动资金及偿还银行贷款而募集资金的必要性”。

万达电影表示,截至 2016 年末、2017年末、2018 年末和 2019 年 6 月末,其货币资金分别为 30.48 亿元、33.81 亿元、22.35 亿元及 24.05 亿元,呈现逐年下降趋势,“主要是随公司经营规模扩张,公司负债规模持续扩大,且需支付的影片投资款和影片分账款持续增多所致”。

截至2019年9月末,万达电影借款余额达56亿元,其中短期借款为30.8亿元,长期借款为25.2亿元,显而易见,自有的现金流难以支撑公司的发展规划。

按照资本市场的角度来看,资金短缺,不发展不就行了,证监会问道,“在万达电影影院业务毛利率下滑的背景下,继续募集资金投入影院建设的原因和必要性。”

据此,万达电影回应称,我国电影产业仍有较大发展空间,在院线市场竞争日趋激烈,在巩固已有市场份额的同时,考虑到单银幕票房产出下行的压力,通过新建影院是保持收入稳定增长最重要的保证,新建影城是巩固优势地位的最佳选择。

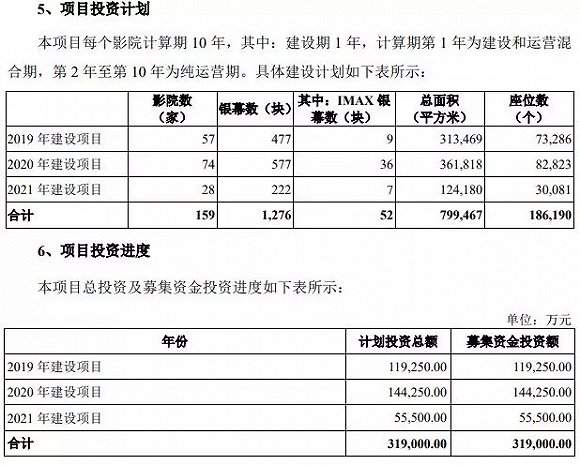

按照万达电影5月提交的可行性报告,计划在包括北京、上海、广州等 125 个城市,按照2019年57家,2020年74家,2021年28家,共计新建159家影院。总投资为31.9亿,预计截至2020年末合计可实现营业收入208.8万元,利润总额为33.5万元,净利润为25.1万元,经济效益良好。

截至19年末,艺恩数据显示,万达电影新建影院64家,增幅达11.7%,与此同时,票房同比增长3.17%,观影人次增长1.38%,单银幕产出下跌6.92%。即便考虑到新建影院建设周期的影响,利润下滑也是不争的事实。2019年前9个月,万达电影的营业收入为115亿,同比下滑7.45%;归属于上市公司股东的净利润为8.29亿元,同比下滑57.25%。

万达电影的设想可能并未完全实现。那么,没有了60亿元的资金来源,万达电影停止扩张行吗?

答案自然是不行。多年来作为龙头影院,一直被其他影院追赶,一旦停下扩张脚步,努力抢下的市场份额,就要面临缩水。目前拥有50家影院以上的头部影投公司都正在以超过10%的平均增幅布局,不前进就意味着落后。

万达电影近5日共流入15012.48万元,近半年内,3家券商给予增持建议,5家券商给予买入建议。正被市场看好,又急需资金偿债和扩张的万达电影,到底为何突然放弃发行可转债呢?

是因为看好自身发展,担心可转债导致股份进一步分散?还是别有洞天,将有更好的的资金来源顶上?亦或是真的不看好市场发展,将暂缓扩张计划?你怎么看?

评论