文|能源一号

自2018年1月起,至今历时2年左右的天合光能股份有限公司(下称“天合光能”)申请登陆最新开出的科创板一案,有了最新结果。

科创板官网显示,该公司被科创板上市委要求暂缓审议IPO。从负责IPO审核的委员们提问及审核意见来看,媒体呼声较高的信托贷款、与大客户远晟投资等之间的关联关系等,都是重点。不过,相对于上会被否而言,天合光能此次进入“暂缓”名单依然算是走运的。毕竟上交所还是开了一道窗,下一次的上会将很可能是真正决定公司科创板去留的时刻了。

从国内科创板目前的上市数据来看,天合光能并不是第一家被要求暂缓审议的拟IPO企业。此前成都、上海地区的企业各有一家,天合是第三例。

最早被暂缓审议的上海复旦张江生物医药股份有限公司(下称“张江复旦”),时间为2019年10月18日,目前还没进入下一轮问询。

能源一号分析认为,从现有的科创板上市进程来说,如遇“暂缓”,企业将需要准备下一阶段的问询、二次上会等工作。

由于第二轮问询与二次上会之间又会相隔一段时间,因此天合光能要做准备的时长或许要4~6个月之久。若是以半年为限,那么相当于一家拟IPO的新公司筹备时段了。目前,距离去年天合光能正式被科创板受理IPO的2019年5月16日,如今已过了近8个月。不过从某种意义上看,这也要比A股IPO的等待时间短很多。

终止科创板IPO的公司,现在总计达23家,占全部205家的总申报数比例较低。最典型的案例就是某科技公司。它在媒体连续而高强度的关注下,经历了四轮审核问询,又与个别公司发生了多项专利侵权案,需等待审理结果,因而其自行提交了终止审核的申请并获批。需指出的是,该公司并没有进入上会程序,而是提交了中止和终止等两次申请。

而上述23家公司中,也有数家企业在参加第一轮的科创板上市委会议中就没有被通过,随后IPO终止。相比之下,天合光能属于十足的幸运儿。

对于高纪凡及高管而言,二轮上市委会议就显得相当关键了。尽管目前没有暂缓后的企业上会案例可以参照,但依据A股上市过程而言,进入第三轮的科创板上市委会议,可能性非常小。

对于天合光能来说,其最大的优势在于,身处于第三家被暂缓企业的位置。也就是说,再次接受问询和再次上会都会相对更晚一些,可有充分的准备时间和机会去观察自身不足,并了解前者问询及过会情况,从而调整节奏及策略。

上市委会议提出问询的主要问题

(一)天合光能股份有限公司

1.根据申请文件,高纪凡先生于 2017 年 2 月通过与厦门国际信托有限公司签署的《信托贷款合同》获得 45.69 亿元贷款。

高纪凡、盘基投资及清海投资于 2017 年 11 月 27 日将其持有的发行人全部股权办理质押登记,后由于发行上市的需要,各方于2019 年 4 月 17 日办理了质押解除手续,且高纪凡与厦门国际信托之间不存在其他替代性担保措施或利益安排。请发行人代表进一步说明:

(1)上述解除质押担保的安排是否符合国家对信托机构相关风险管理的要求;

(2)信托机构做出的承诺是否合法有效,如届时协商不成是否存在实际控制人夫妇持股被冻结处置的可能性,如何保证对实际控制人的控股权不产生不利影响;

(3)《信托贷款合同》是否约定实际控制人在发生诸如违反借款用途等情况下负有提前还款的责任;如存在,请说明如何保证其控股权不受影响;

(4)实际控制人的还款计划及相关措施的可靠性。请保荐代表人发表明确意见。

2.请发行人代表进一步说明在发行人存在多处项目用地和经营用房法律瑕疵的情形下,除实际控制人所作的经济补偿承诺外,是否已安排了其他措施保证对发行人的经营和资产不产生重大不利影响,相关措施是否可靠,风险提示是否完整。请保荐代表人发表明确意见。

3. 2018 年 5 月 9 日发行人与远昇投资签署《股权转让协议》,转让常州天如新能源有限公司 100%股权,常州天如拥有 19 家光伏电站。请发行人代表进一步说明:

(1)该股权是否真正转让,是否有回购和补偿业绩等其他条款;

(2)发行人将 19 个电站转让给一家基金的商业实质;

(3)远昇投资的普通合伙人和有限合伙人的权利和义务及风险分担情况,是否属于债务融资,发行人和该基金的 GP 是否存在关联关系。请保荐代表人发表明确意见。

4.根据申请文件,截至 2019 年 6 月 30 日,发行人存在多起尚未了结的诉讼案件,其中作为被告的 4 起诉讼涉及可能损失近2.18 亿元,但发行人未考虑计提相关的预计负债。请发行人代表分别说明上述案件未计提预计负债是否符合《企业会计准则》的规定,并在招股书中作相应的风险披露。请保荐代表人发表明确意见。

5.根据申请文件,截至 2019 年 6 月 30 日,发行人应收与可再生能源补贴款相关的账款余额为 2.9 亿元,其中有九个电站的补贴收入还未进入国家补贴名录。请发行人代表结合同行业可比公司情况,说明确认尚未进入国家补贴名录的补贴收入是否符合《企业会计准则》规定,以及相应的坏账准备计提是否充分。请保荐代表人发表明确意见。

审核意见

(一)天合光能股份有限公司

1.请发行人进一步说明如实际控制人发生违反《信托贷款合同》约定的情况,如何保证其控股权不受影响,并说明相关承诺和措施的可靠性。请保荐机构和发行人律师核查并发表明确意见。

2.请发行人进一步说明在发行人存在多处项目用地和经营用房法律瑕疵的情形下,除实际控制人所作的经济补偿承诺外,是否已履行了完备的集体用地相关经营权流转手续,是否已安排了其他措施保证对发行人的经营和资产不产生重大不利影响。请保荐机构和发行人律师核查并发表明确意见。

3.截至 2019 年 6 月 30 日,发行人应收与可再生能源补贴款相关的账款余额为 2.9 亿元,其中有九个电站的补贴收入还未进入国家补贴名录。请发行人补充披露尚未进入国家补贴名录的补贴收入的详细情况,并明确说明该项收入的确认是否符合《企业会计准则》的规定,相应的坏账准备计提是否充分。

4.发行人收购 Nclave 产生了商誉 1.4 亿元。请发行人进一步说明预计 Nclave 2019 -2023 年期间销售收入增长 2.4%-39%的依据并披露商誉减值测试是否符合《企业会计准则》的规定。(以上是科创板上市委指出的内容)

事实上,自2015年天合光能股东希望私有化并重组、计划国内上市以来,整整过了5年时间。

期间,天合系于美国纽交所退市、进行了一系列的资产重组、受让股权及资产收购等动作。光伏产品、光伏电站相关业务被整合进天合光能。

2018年1月23日,江苏证监局确认,中信证券对天合光能已展开国内的上市辅导备案。当时天合光能也回应确有此事。

从能源一号所看到的该公司股权穿透来看,天合光能的持股比例分别是:该公司创始人兼董事长高纪凡为实际控制人,持股20%。江苏盘基投资有限公司持股18%,兴银成长资本管理有限公司持股17.69%,杭州宏禹投资管理有限公司持股6%。新余融棋投资管理有限公司持股5.1%。此外,包括多家产业基金、投资管理公司等都是持股股东。

媒体整理的相关数据显示,2019年6月14日该公司进入问询阶段,并共经历了上交所三轮问询。在首轮问询中,上交所从核心技术、业务等方面共向天合光能提出了76个问题;二轮问询中,上交所再从实际控制权、关联交易等方面向天合光能抛出了26个问题。经历了两次问询后,上交所继续刨根问底,向天合光能进行了第三轮问询。在三次问询函中,上交所向天合光能提出了8大问题。

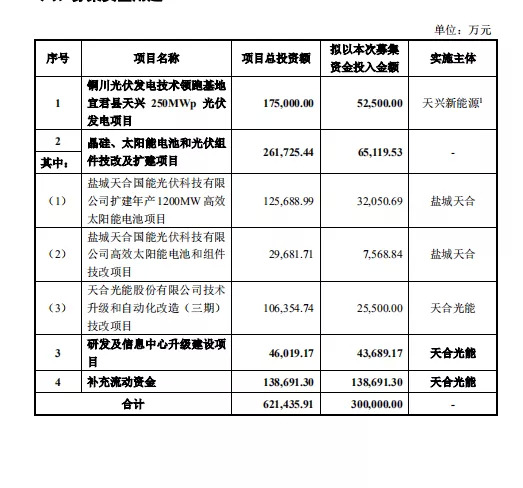

此次天合光能拟在科创板募集资金30亿,投放在铜川领跑基地、晶硅电池和组件技改等项目上,并且一部分募资也计划用于补充流动资金13.87亿。

评论