文 | 时金研究所

7日下午,特斯拉上海工厂向客户交付了第一批Model 3,同时宣布将在中国推出电动版SUV——Model Y,这次是要在中国动真格了。

而A股特斯拉乃至整个新能源产业链早已启动,随着Model 3降价消息更是爆发涨停潮。引爆整个板块的Model 3到底能不能带来苹果产业链那样的大行情?

本篇《预见特斯拉》专题带你一探究竟!

1、Model 3在中国成为爆款已基本成为必然

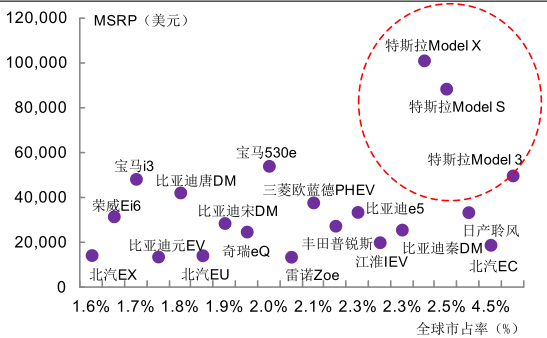

目前Model 3在全球市场几乎所向披靡,在各个主流国家的新能源车领域都是第一,完全供不应求,现在订单还积压了几万辆。

(图:2018全球新能源车售价及市占率;来源:光大证券)

但由于中美贸易摩擦,关税大涨,中国这个最大的海外市场还没拿下,所以选择在上海建厂,准备最后的攻坚战。

中国市场有多大?

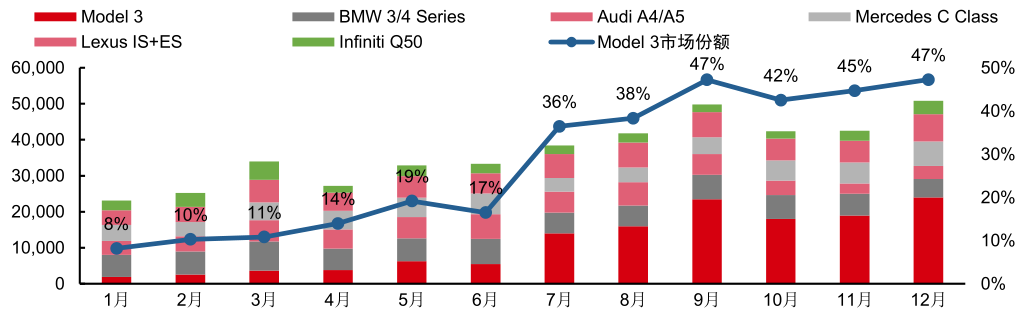

从需求上看,Model 3对标的是B级豪华车(中型轿车),在美国一经推出,就迅速抢占BBA(奔驰宝马奥迪)的市场份额,销量暴增。

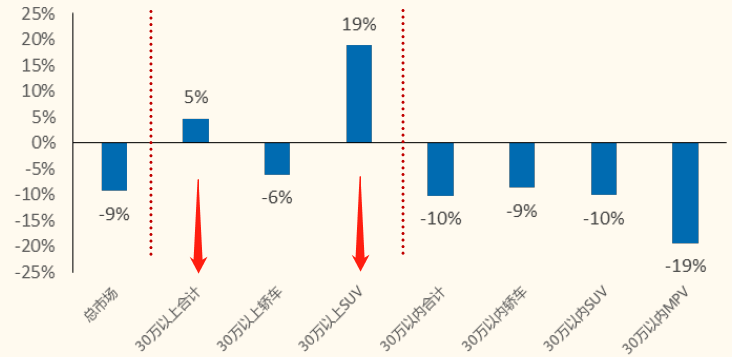

中国呢?2018年中国豪华车市场销量282万台,同比增长8%,远高于行业整体。奔驰、宝马、奥迪在华市场份额都有所提升。即便汽车整体销量下滑,2019上半年30万级别车型的销量仍同比增长4.7%,渗透率持续提升。

(图:2019H1国内30万级别豪华车尤其是SUV销辆逆势上扬;来源:国金证券)

从政策上看,上海特斯拉工厂必须顺利投产放量,因为前期超低价的土地和贷款的条件是——特斯拉需要在未来5年内完成对上海工厂140.8亿元(约合20亿美元)的投资。从2023年底开始,每年上缴22.3亿元的税收。中国无论如何也会力挺特斯拉顺利放量。(不过马斯克的赌性也是够强的)。

多说一句,未来计划推出的Model Y更不是“善茬”,上面那张图特地标明SUV的销量,其实2019年下半SUV车型就已经出现了单月同比增长的情况,是整个乘用车市场中逆势景气的一个细分领域。

特斯拉在这个时候开始量产电动版SUV,并且提前了交付预期,今年夏季在美国推出,秋季可能在中国推出国产版,很有可能又是一个爆款。

二、供应商坐收渔翁之利

上一篇《预见特斯拉》专题提到,从成立之初,特斯拉就面临着资金和产能两大噩梦,极易陷入“缺钱——产能不足——借钱建厂——缺钱”的恶性循环,所以必须有现金流入。

而Model 3的规模化量产成为关键,规模化优势在哪?提升议价权、压低上游供应商价格?对当下的特斯拉来说,这不是首要任务,所以我们可以看到它对很多供应商采取“三年锁价”的定价模式,而非传统车厂“每年年降”,这样很多供应商的利润率都可以保证,只等着爆量。

首要任务在哪?——现金流。2018年报里,特斯拉现金及等价物36.9亿美元,年底的即期有息负债为25.7亿美元,且2019年3月1日又偿还了10亿美元债务、年底上海Model 3投产需要大笔资金,缺钱,相当缺钱。

短期内即便亏本也得冲销量摊销折旧、回收现金流,这是特斯拉活下去的唯一出路。至于以后能稳定盈利了,供应商会不会从“小甜甜”变成“牛夫人”,以后再考虑,反正当下的上游产业链,就是一句话——确定性机会。

三、方向已明,风口在哪?

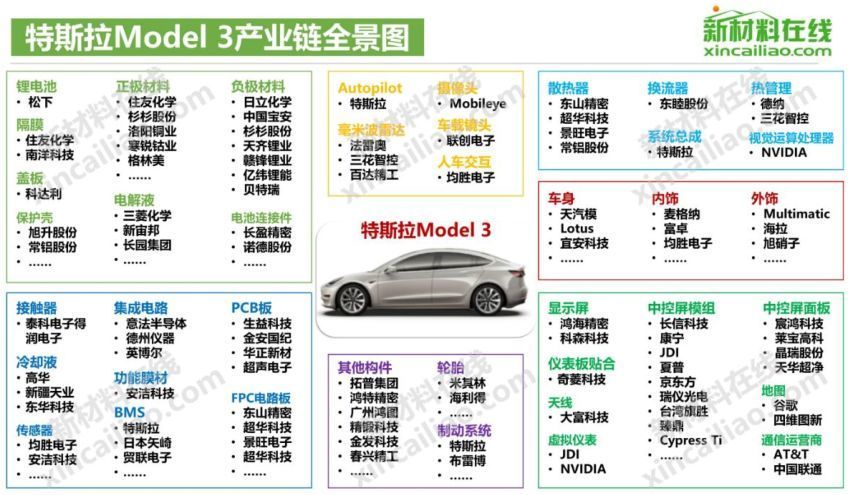

(图:Model 3产业链相关公司;来源:新材料在线)

我来给大家提供方向和时机两方面的思路。

1)方向上:高价值、高弹性。在方向上,可以遵从两个思路。

一是高价值。Model 3价值量分布为三电(电池、电控等):汽车电子:车身底盘内外饰,比例大约是5:3:2。国内供应商集中在多而杂、低价值的车身底盘内外饰领域,分到的蛋糕不大。价值量最高的三电和汽车电子中的核心芯片都由特斯拉自营,电池由松下和LG提供。

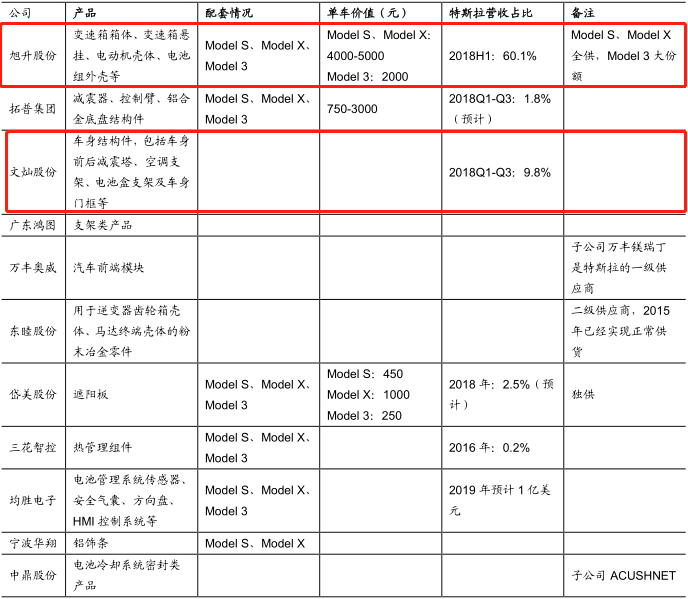

目前拓普集团(内饰件、减震)分到的蛋糕最大,国产版Model 3单车配套价值量超5000 元;三花智控(汽车电子膨胀阀)拿下包括特斯拉在内的140亿订单。也有很多国产二级、三级供应商,比如新宙邦、长园集团等有利好,但传导较慢。

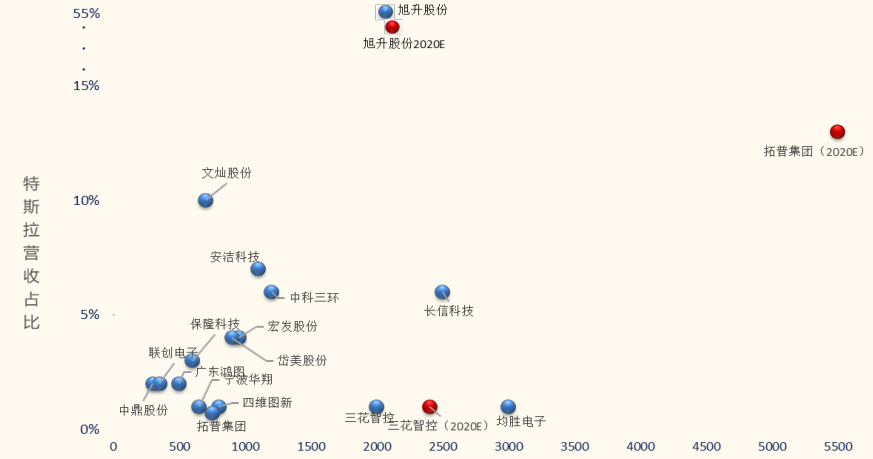

二是高弹性。也就是业务(特斯拉概念)聚焦程度。旭升股份特斯拉业务占比超过60%,弹性最大。拓普集团、文灿股份、岱美股份也有小量占比。

(图:上市公司特斯拉营收占比及M3单车配套价值量情况;来源:国金证券)

2)时机上:看国产替代进程

按照上海工厂对Model 3的100%国产化的规划,国产供应商也会有利好的先后顺序。动力总成、电驱、芯片、功率半导体壁垒高,不易进入,但进入后即可稳定供货。目前只有均胜电子给特斯拉供应BMS(电池管理系统)、气囊,但收入占比只有1%。其余高端领域难以快速替代。

此外,细分龙头也可能由单一零件升级为总成供应商,比如电子膨胀阀龙头三花智控,有潜力升级成特斯拉的热管理总成供应商,目前还是想象阶段。

两个角度看下来,其实特斯拉真概念股没几个。这里要再次声明:上述思路只是分析特斯拉的利好程度及受益顺序,不代表公司本身利润预期,更不代表股价涨跌,请大家注意风险。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论