文|迈点空间租赁

编辑|李菁

近日,克而瑞发布了《2019年中国长租公寓规模排行榜》,将过去一年中各大长租公寓品牌的管理房间规模进行更新。转眼间,长租公寓进入快速发展已经第3年了。回头一看,原本被视为行业“规模坎”的5万间,也已经被几家头部长租公寓品牌熬了过去,看起来,“规模红利”的好时光触手可及。

房企系&运营系规模比拼

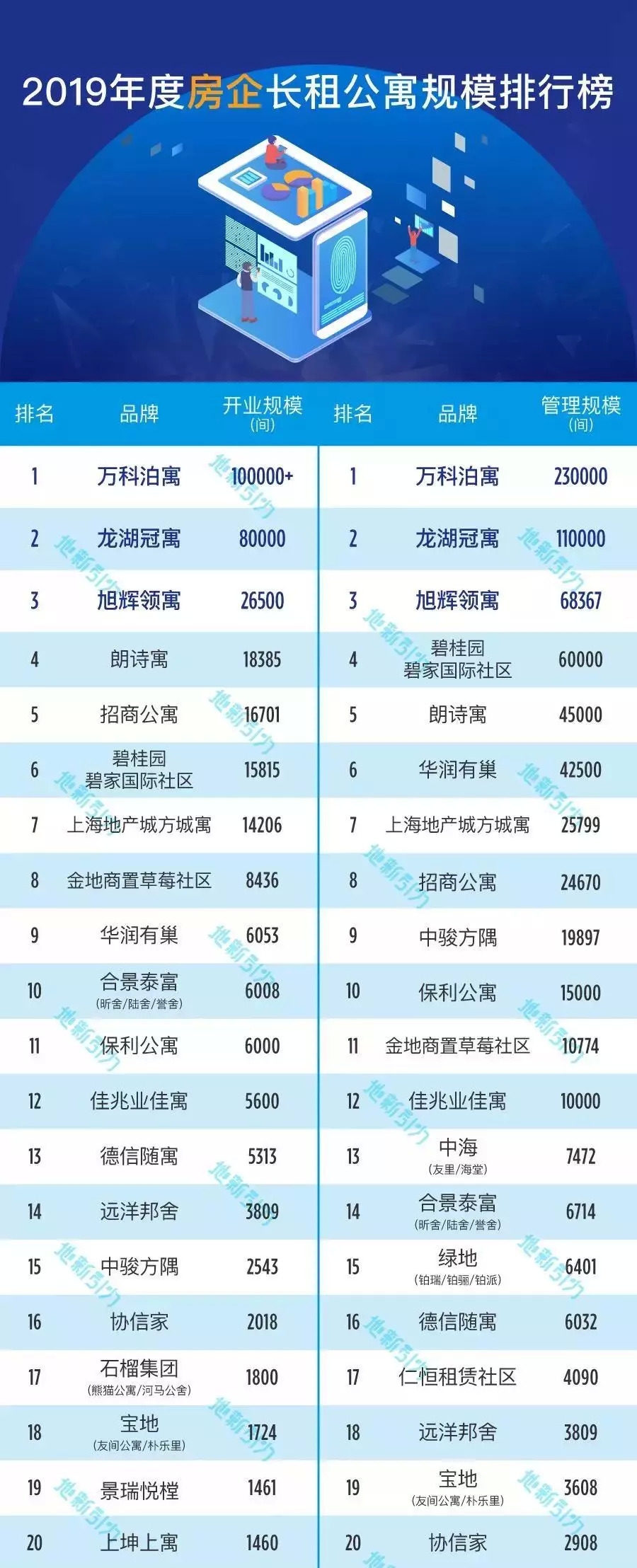

克而瑞本次发布的排行榜,将房企系与其他几大派系区分开,推出了两个榜单,主要呈现2019年以来的房间规模数量变化。

以房企系长租公寓品牌在2019年的表现来看,在政策面延续 “房住不炒”的主基调下,长租公寓成为房企多元化布局的主要方向之一,截至 2019 年,国内 TOP100 规模房企中已布局长租公寓业务的企业占比接近 1/4 。从规模上来看,2019 年房企长租公寓 TOP20 的累计开业房源规模已突破 32 万间,成为集中式长租公寓的主力军。

对比规模增长情况来看,2018 年TOP10 房企长租公寓拓展的管理规模同比增速173%,2019年增速极大放缓,仅增长了 18.9% ,但累计开业规模增幅达到 79.6% 。

从非房企系长租公寓品牌的表现来看,克而瑞将其称为“运营商”。2019 年,创业系运营商整体的规模扩张速度放缓,相较 2018 年,运营商 TOP10 的拓展规模增长约 24% ,大幅下滑。由四季度的开业及拓展情况来看,大部分企业处于接近停滞的状态。

从开业房源规模来看,乐乎凭借轻资产模式发力加速,由 2018 年的 TOP3 上升为 TOP1 。今年,乐乎引入有朋加盟模式后快速扩张,在第三季度跃居榜单 TOP1 后四季度依然保持高增速。同时,城家在下半年获得了 3 亿美元的 A 轮融资也持续发力,第四季度新开业房源约 4000 间,在排行榜中上浮 2 名。

还有两个运营商头部品牌,自如、蛋壳虽然未出现在排行榜中,但其规模也在2019年获得了扩张。

从两个排行榜的数字来看,房企系和运营商之间由于资本、物业等方面实力的差距,导致了两支队伍之间规模的差距较大。好在这只是规模的比拼,要想在长租公寓市场上笑到最后,还要多重能力的综合考量。

6家公寓已越过5万间规模生死坎

早在2018年链家研究院出版的《集中式长租公寓白皮书》中,就曾指出,如果用以往的高杠杆模式拿地,存在极高的资金链风险,如若叠加去杠杆的政策环境,盲目扩张的企业将会陷入困境。

当时原链家研究院院长杨现领曾提出一个预测,“5万级别的门槛是最难跨越的,也是大量企业的‘死亡陷阱’”。所以不少的行业人士将5万间视为行业“规模生死坎”,在规模扩张过程中,努力熬过这个难关。

从克而瑞本次发布的榜单来看,目前已经有了4家长租公寓品牌达到了5万间的管理规模:万科泊寓23万间、龙湖冠寓11万间、旭辉领寓6.8万间、乐乎5.1万间。除此之外,加上未在榜单中的自如、蛋壳公寓也分别以100万间、以及40万间的规模,跨越了5万间的“规模生死坎”。

要知道,1万间与5万间的长租公寓规模所需打磨的能力完全不同。做到1万间,不等于可能做到5万间。但如果能够做到50万间,就有可能在很短时间内做到数百万间。换言之,这个行业的突出特点是,规模效率的变化曲线是非线性的。

从分散式长租公寓巨头自如以及蛋壳公寓的扩张速度及规模不难看出,的确如此。当规模到达变化曲线的增长点,很容易实现规模的数量巨变,形成规模效应。

坐享规模红利的时代,已经到来?

但是行业的发展,并不是简单的规模累加,所以杨现领当时也曾说,“规模的快速扩张很可能是陷阱,而非效率。” 第一个5万级别的门槛是最难跨越的,这也是为什么95%的品牌公寓企业规模都小于这一量级的原因。同时,这一量级也是大量企业的“死亡陷阱”,扩张过快,试图快速突破,特别是高杠杆驱动的扩张,基本都要以死亡为代价。

从2019年长租公寓爆雷事件不难看出,一旦利用杠杆驱动规模的快速增长,那么曾经的“规模红利”就极有可能发生身份转变,成为了“死亡陷阱”。而从2019年长租公寓各大品牌的规模变化来看,其实现在尚不能被称为“规模红利时代”。

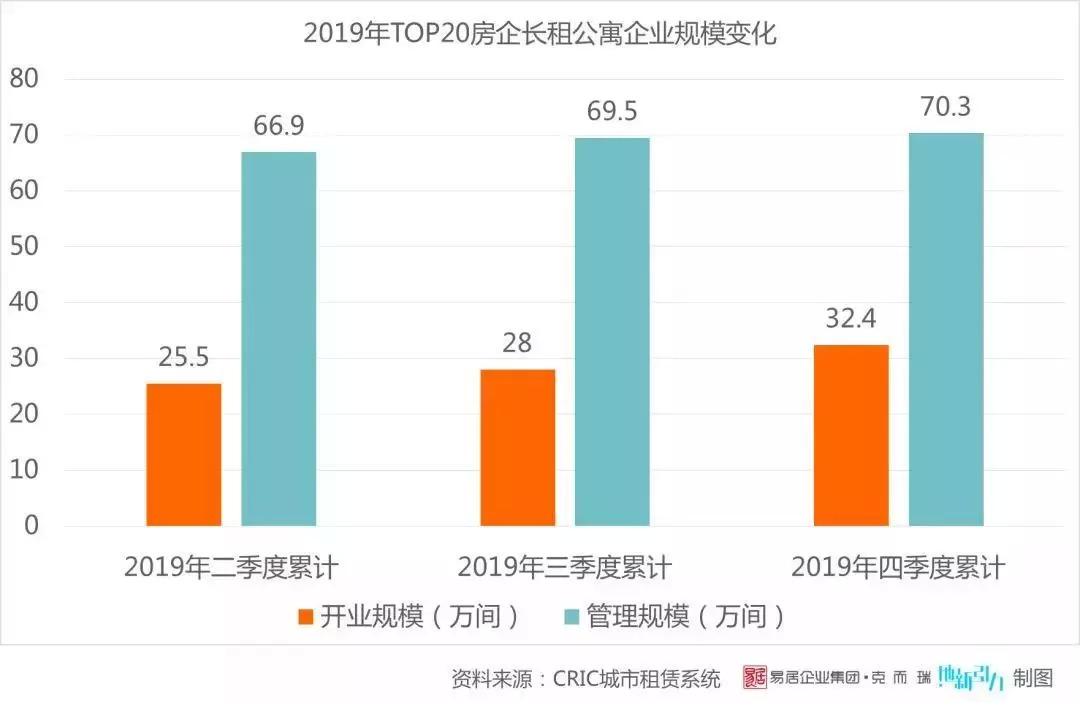

01 规模增速有所放缓,赛跑告一段落

从2019年各季度房企系长租公寓品牌的增长情况来看,前三季度仍保持一定增长,第四季度整体拓展规模基本处于停滞状态。同时,TOP20房企长租公寓阵营内也出现了部分企业因资金和运营压力,变卖资产,管理规模缩水的现象。

相较 2018 年,运营商 TOP10 的拓展规模增长约 24% ,大幅下滑,由四季度的开业及拓展情况来看,大部分企业处于接近停滞的状态。

02 精耕客户成未来主营任务,规模不是捷径

今年,在长租公寓行业遇冷的大环境下,房企长租公寓整体风格偏谨慎,规模拓展收缩,而将主要精力放在在拓展房源的开业转化方面。就目前来看,房企长租公寓整体运营能力偏弱,精细化运营的管理意识不足。受开发思维影响,房企做租赁的逻辑仍侧重在金融层面。

未来,当企业建立起规模效应之后,盈利成为下一阶段的重点,运营能力是房企系面临的最大考验。加上供需关系发生变化,长租公寓企业更要做差异化产品,提高自己的运营、获客能力。

03 大型租赁社区红利将比规模红利先到

同样是对于规模的追求,与其去追求总体项目的数量,不如专攻单个项目的体量。比如大型租赁社区的红利,或将比规模红利先到。同时,随着大型租赁社区逐渐进入市场,将会创新原有的获客方式,租房流量也将近一步分化。

04 没有不变的红利,只有永在变动的市场机会

无论是最初的政策红利、紧接而上的资本红利或是日渐势弱的规模红利,对于瞬息万变的长租公寓市场而言,并不存在永恒的红利。但好在,永远会有新的市场机会在不断涌现,比如细分赛道蓝领公寓市场的崛起;以及豪宅租赁市场的新客群加入等等。

与其将现下长租公寓行业的状态形容为“寒潮”,不如说这是行业红利门槛升高之后的局面。这个行业不再像成立之初那般鱼龙混杂,产品层次不齐,运营似有若无。

经历了2019年的理性盘整之后,未来政府端、企业端、资本端等行业各参与方将有所调整,政策出台更加精准、及时;资本端把控更加严格,介入市场将更加审慎;长租公寓企业洗牌现象加剧,优胜劣汰推动行业集中度将进一步提升。

近年来推出的住房租赁相关用地将于2020年起相继入市,届时3.0版大型社区式租赁住房也将问世,成为租赁住房重要的增量供应,其规模更大、更专注的特性将为租户带来新的租住形态和租住体验,其可能为企业带来的发展机遇也十分值得探索。毕竟,值得品牌方永久追逐的从来不是所谓的红利,而是对于这个市场的信心和对消费者的责任心。

评论