史正丞 | 财联社

今日凌晨,市场研究机构Cross-Sell发布的报告指出,2019年四季度特斯拉在加州大本营的新车注册数量仅为13,584辆,同比大幅下跌46%。

究其原因,税收减免的大幅退坡是主要原因。根据美国补贴政策,一旦新能源车企累计销量超过20万辆后,补贴将会逐步退坡。特斯拉在2018年7月达到了这一目标,在之后的15个月里,7500美元的税收减免政策逐步退坡至3750美元(2019年年初)、1875美元(2019年7月),并最终取消。

不过,去年12月美国众议院筹款委员会对于该补贴政策也提出了修正案,拟增加“20-60万辆累计销量之间单车7000美金税务补贴”,这也是当时提振特斯拉以及A股特斯拉概念的重大利好。

Cross-Sell副总裁Shane Marcum接受媒体采访时表示,从某种意义上来讲特斯拉在美国的表现触碰到了瓶颈,公司已经有5个月没能刷新2018年创造的纪录了。

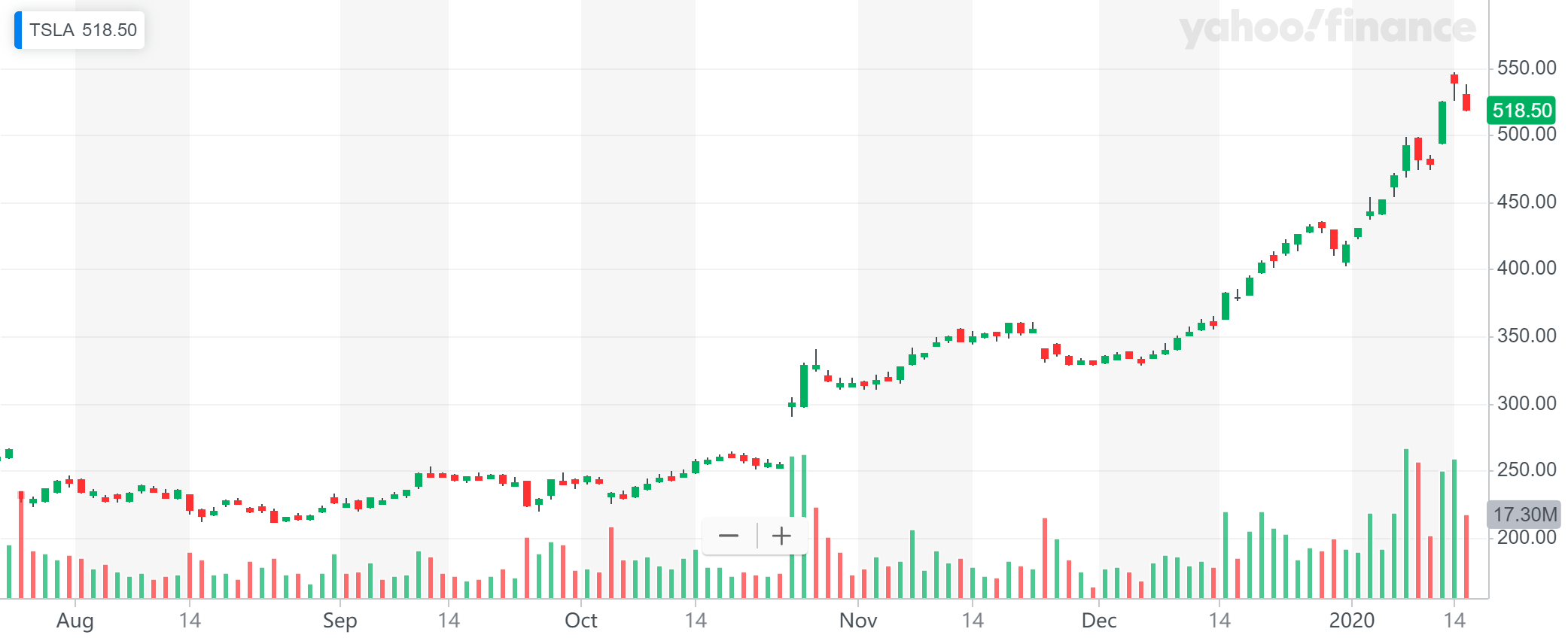

昨日特斯拉尾盘下跌,收报518.50美元,较前一交易日创出的股价新高跌逾4.7%。

(特斯拉股价日线图,来源:Yahoo Finance)

激进分析师:特斯拉基本面只值“350+110”美元

对于造车新势力而言,寻求更好的销量多少有些逆势发展的感觉,全球车市的冷清是一个不争的事实。

新车及二手车交易网站TrueCar预测,2020年美国汽车销量将会同比下降0.8%,为1690万辆,这也是2014年以来首度跌破1700万关口。对于特斯拉等豪华轿车而言,唯一的好消息是随着美国用户更多地购买SUV和皮卡,单笔交易均价将上升2.5%,至36,348美元。

同时随着新年以来的凌厉上涨,对于特斯拉“股价泡沫”的质疑也变得越来越多。

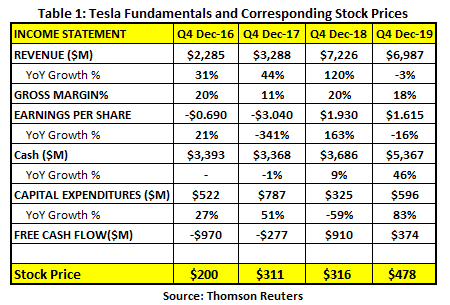

SeekingAlpha独立分析师Kwan-Chen Ma指出,对比过去四年同一时间点特斯拉股价与公司收入、盈利能力和现金储备等多项指标后,目前特斯拉下一份财报基本面能够支撑的股价仅仅只有350美元。

(特斯拉股价与基本面数据对比,来源:Thonson Retuers、SA)

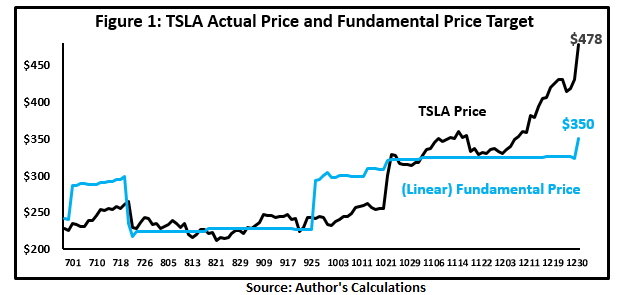

(特斯拉股价与“基本面价值”对比,来源:SA)

Kwan-Chen Ma指出,即使把上海超级工厂产生的预期营收和利润预期都算上,在之前的基础上也只能额外增加110美元的估值,这也意味着上行的空间已经完全反应在了市场价格中,甚至还有基于马斯克本人明星效应的溢价。显然,个人崇拜带来的溢价自然也极具波动性。

空头:我就看看 不敢动

看起来这会是一个做空的好机会,但问题在于:之前做空特斯拉的那一拨坚定空头早已在过去三个月的劝退行情中被打得丢盔弃甲。

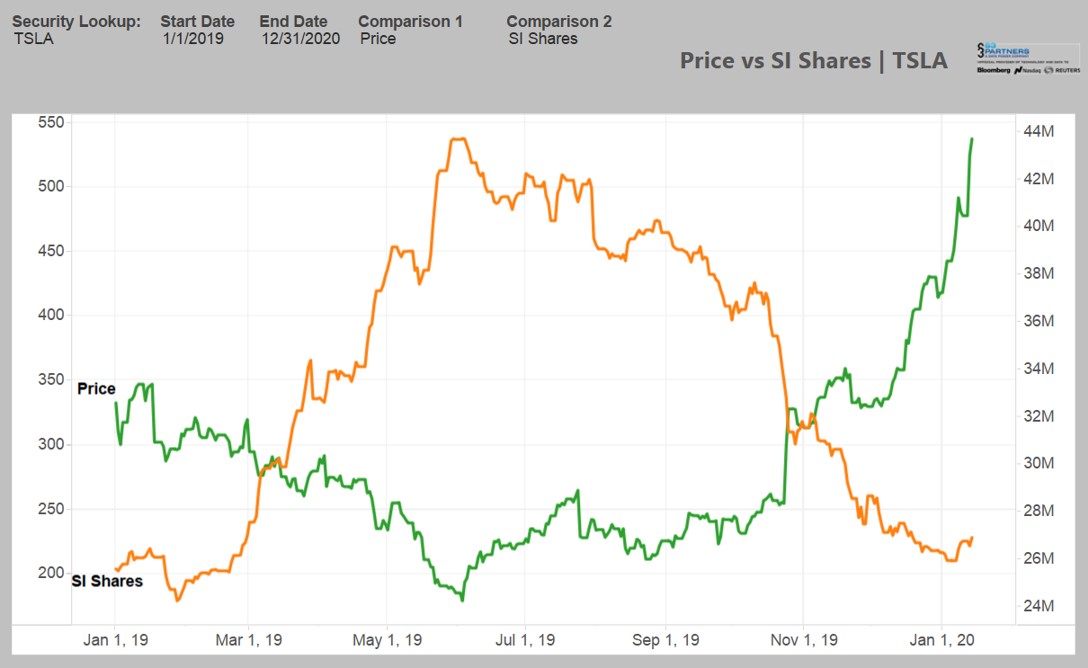

根据专业数据公司S3 Partners的数据,从去年10月底开始,随着特斯拉股价翻倍,半数融券仓位选择割肉离场。面对股价高位震荡的诱惑,不知道那些早早退场的空头是否还有胆量“卷土重来”么?

(特斯拉股价与融券股数对比,来源:S3 Partners)

据S3 Partners数据,截至1月15日,特斯拉未平仓空头2690万股,占流通股20%,相比一个月前,减少了60.1万股,同期股价上涨50%。

来源:财联社

评论