文|深响 王舷歌 孔愕

这是一个励志的故事。

一家专业从事氧系漂白助剂SPC 的研发、生产和销售的“国家高新技术企业”,通过跨境并购、巨资收购努力转型移动互联网。但这个故事的结局似乎并不如预想的那样圆满。

2月3日晚间,金科文化(300459.SZ)披露了其2019年业绩预告。业绩预告显示,公司在2019年报告期预计归属于上市公司股东净亏损在23.95亿-24亿元人民币之间,与上年同期的盈利8.4亿元,形成了巨大的反差。

造成公司在本年度形成巨额亏损的原因,是公司将计提巨额的商誉及其他资产减值。

金科文化作为A股市场中,由传统行业切入到互联网行业的成功代表,长期以来被作为经典案例来参考及效仿。而公司通过跨境并购,成功收入旗下的经典IP“会说话的汤姆猫”则风靡全球,截止2018年末其相关APP全球下载量即超过80亿次,是卡通人物方面绝对的大IP。

对于金科文化来说,其上市之后的业务转型之路可以用“相当顺利”来形容。无论是其最初切入互联网行业收购的轻游戏公司杭州哲信,还是在海外扩张中收购“会说话的汤姆猫”IP所有方Outfit7Investments Limited(以下简称“Outfit7”),无论是在交易完成的时间点,还是被收购标的公司后来承诺业绩完成情况,都非常到位,没有给金科文化“埋什么雷”。

而就是这样一家成功实现业务转型布局的公司,最终也难逃商誉大幅减值,业绩爆雷的结局。

85后少年时来运转,“浙江帮”组局游戏

金科文化的前身是“浙江金科过氧化物股份有限公司”,2007年6月成立,位于绍兴上虞工业园区。主业是从事氧系漂白助剂SPC(过碳酸钠)的研发、生产和销售。过碳酸钠主要应用于民用洗涤、纺织印染、医疗卫生、工业洗涤、环境保护、造纸工业等方面。公司与利洁时、德国汉高、宝洁、花王、阿克苏-诺贝尔、伊士曼等等国际日化行业巨头建立了长期的战略合作关系,被列为国家级高新技术企业。

公司的创始人是朱志刚,1965年生,中国国籍,澳门永久居留权。曾在浙江工业大学兼职教授,还是时代金科置业有限公司董事长、浙江时代金科控股有限公司董事长兼总经理、上虞财富置业有限公司董事、金科控股执行董事/总经理、金科双氧水董事、浙江金海岸体育发展有限公司董事、上虞雷迪森万锦大酒店有限公司执行董事、上虞金泰泳池设备有限公司执行董事/经理、上虞时代广场商贸有限公司执行董事/经理、浙江金刚投资有限公司执行董事/经理……掌控的公司产业十分多样。

2015年,当时50岁的朱志刚带领浙江金科登陆深圳证券交易所创业板,并喊出目标——成为“全球最大的过氧化物及功能日化原料的制造商”。

但就在人们以为浙江金科要继续为了“全球最大的过氧化物及功能日化原料的制造商”的宏伟目标而奋斗时,公司表示要收购游戏、文化娱乐标的,实现“跨越式发展”。

一位27岁少年王健成为了浙江金科的重要转折点。

2015年12月底,浙江金科(停牌时市值约50亿元)要作价29亿元收购杭州哲信信息技术有限公司(以下“杭州哲信”)100%股权;同时,募集配套资金21亿元。

这个操作的确很神奇:浙江金科仅有50亿元市值,就要去收购29亿元的标的,还配套21亿元。更神奇的是,这家由王健创立的“杭州哲信”平地起高楼速度之快令人咋舌。

配套资金21亿元的募集对象是金科控股、王健、君煜投资、艾泽拉思、上虞硅谷。其中艾泽拉斯背后股东包括了浙商大佬银泰集团董事长沈国军、蓝山中国资本创始合伙人唐越,明星汪峰、那英。

再看杭州哲信,故事更加吸睛。

王健出生于1988年,2009年于浙江工业大学工程管理学专业本科毕业后的次年,与其父亲王衡鑫共同创立杭州哲信。根据公开资料,杭州哲信刚创建的时候,仅靠做一些小游戏来维持公司的正常运营。其第一款大型手游《诸神Q传》到2013年3月份才正式投入市场,到了2015年初才月流水200万元。2013年末,杭州哲信资产118万,净资产7.8万元,收入77万元,亏损42万元,公司员工13名。

然而转年来到2014,杭州哲信便开启了火箭模式。王健之父将其所持40%股份分别转让15%给了同样生于1988年的方明(王健校友),20%给了包括王健、方明和张正锋在内的持股平台源开鼎盛。

之后,低调的“钱江创投”以1100万元增资获得杭州哲信7.56%股权,公司估值瞬间抬到了1.45亿元。紧接着另一家浙江帮资本系的杭州投资公司“凯泰投资”以1000万元增资款取得5%股权,取得对价为900.00万元,其中,增资部分估值为2亿元,转让部分打9折,这也就是说,公司估值抬到了2亿元。

而到了2015年11月底,上市公司收购时,估值直接升到了29亿元!

收购完成后,2016年,浙江金科原董事会中4名董事辞职,杭州哲信的3名员工直接进入上市公司董事会,3名员工成为上市公司高管。王健成为浙江金科总经理,张正锋(原杭州哲信副总经理)、杨建峰(原杭州哲信副总经理)和朱恬(朱志刚之女)担任公司副总经理。

2016年10月9日,朱志刚辞去董事长职务,仍为公司董事、实控人,董秘兼副总经理魏洪涛接任董事长。到了2019年6月,魏洪涛也宣告辞职,王健被选为新任董事长,一并担任公司法定代表人。至此,刚三十岁出头的王健在名头上完全站稳了。

而浙江金科也从一家传统公司摇身一变为“SPC精细化工+游戏”双主业,公司更名为“金科娱乐”。到2017年,“金科娱乐”更名为“金科文化”,同时开始了第二场游戏大冒险——斥资42亿从众安保险董事长欧亚平手中接过一只昂贵的“汤姆猫”——收购Outfit7。

Outfit7是一家成立于2013年的英国游戏开发商,其创造了知名IP“会说话的汤姆猫家族”,明星产品《我的汤姆猫》《汤姆猫跑酷》《我的安吉拉》《我的汉克狗》,从2013年11月推出以来,累计用户下载已达85亿人次,MAU(月活跃)过4亿。

之后的故事便耳熟能详了,金科文化从传统化工企业“蜕变”为移动互联网黑马,《我的汤姆猫2》是2019年全球下载量第七的游戏,“会说话的汤姆猫家族”系列App在全球范围的下载量已超过100亿次,MAU超过3.7亿,属于移动游戏领域的顶级IP之一。

金科文化重大资产重组项目获得无条件通过,业绩“反转”导致巨额商誉损失

故事虽动人,业绩却难看。

业绩预告预计,金科文化2019年实现归属于母公司的净利润预计区间为-23.95亿元至-24亿元。预告同时指出其2019年预计出现巨额亏损主要是公司计提商誉减值、应收账款减值、长期股权投资减值以及无形资产减值所导致。

尽管公司在业绩预告中并未公告各单项计提减值金额,但根据公司2019年半年报数据显示,公司截止19年6月底,账面长期股权投资总金额为2.5亿,无形资产账面金额5.6亿,而应收账款虽然金额较大,约为14亿元,但大多数为1期内账龄,因此即使长期股权投资和无形资产全部减值,仍不足以使金额文化从18年的盈利8亿到19年的预亏24亿。

因此,能够推断导致公司今年大幅亏损的真正原罪还是商誉减值。

金科文化2019年半年报

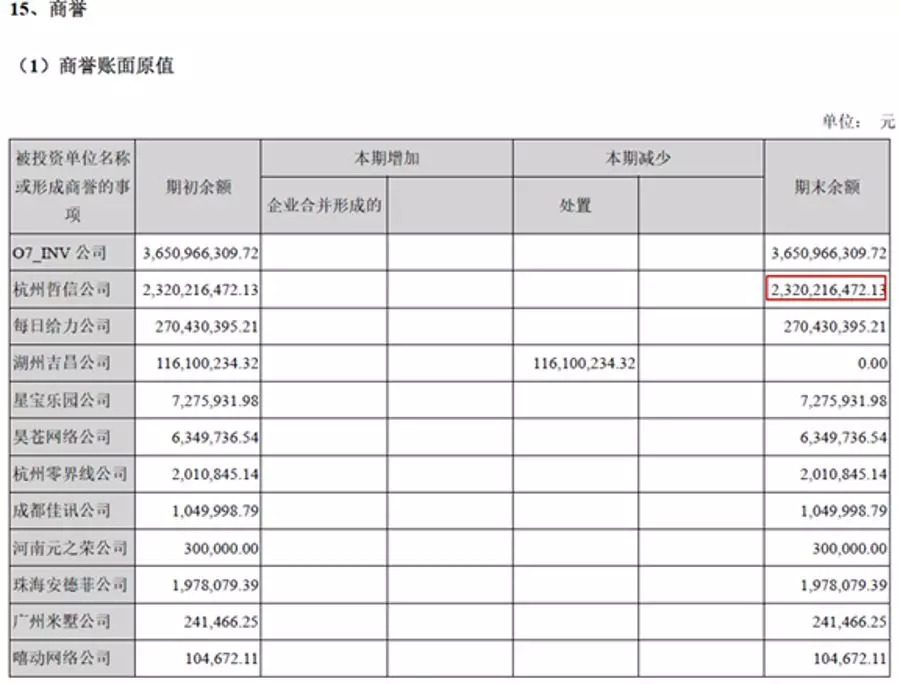

业绩预告显示,公司2019年商誉减值主要是由于其2016年完成收购的休闲游戏公司杭州哲信,在2019年业绩出现大幅下滑导致。在金科文化2019年半年报中,公司商誉总额约为62.6亿元,占总资产超过55%;而仅公司在收购杭州哲信及Outfit7过程中所产生的商誉,就达到了59.7亿元,占商誉账面价值超过95%。其中,收购杭州哲信所产生的商誉金额为23.2亿元。

金科文化对杭州哲信收购的交易是在2016年5月完成的,根据交易方案,金科文化通过发行股份及支付现金的方式收购杭州哲信100%股权,全部股权作价29亿元人民币,其中产生商誉23.2亿元。

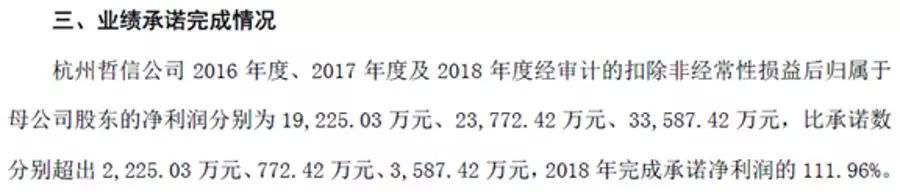

而本次交易的对手方,也就是杭州哲信被收购前的两个最大自然人股东王健和方明承诺杭州哲信在2016年、2017年以及2018年分别完成净利润1.7亿元、2.3亿元以及3亿元的对赌承诺。

值得注意的是,杭州哲信“幸运”的在以上三年对赌期内,分别完成了各年对赌业绩,而就在完成对赌期后的第一年,也就是2019年,公司业绩即出现大幅下滑,产生巨额商誉减值。

会计师发布的业绩承诺完成情况鉴证报告

金科文化对于杭州哲信业绩大幅变脸的解释是:

-

一方面由于国内游戏版号审批趋严,杭州哲信开发的单机休闲游戏很难拿到新版号,而之前储备的游戏版号逐渐上线消耗完毕;

-

另一方面,随着工信部对于国内电信运营商增值业务进行规范,各运营商采取了限制推广规模、暂停计费接入业务,导致公司无法取得计费接入支持;

-

而从公司战略层面,随着公司完成对Outfit7的收购,公司未来会更加聚焦以“会说话的汤姆猫家族”IP为核心的IP生态运营发展,而非此IP相关的业务则会逐渐边缘化,杭州哲信的相关移动游戏发行业务也处于战略收缩状态。

对于外部市场环境的变化,导致的业绩下滑尚可以理解是不可抗力因素;而金科文化斥29亿巨资收购的标的公司,在经营仅4年后就在战略转型之下被作为边缘业务,进入收缩状态,不能不说是“豪气”的大手笔。

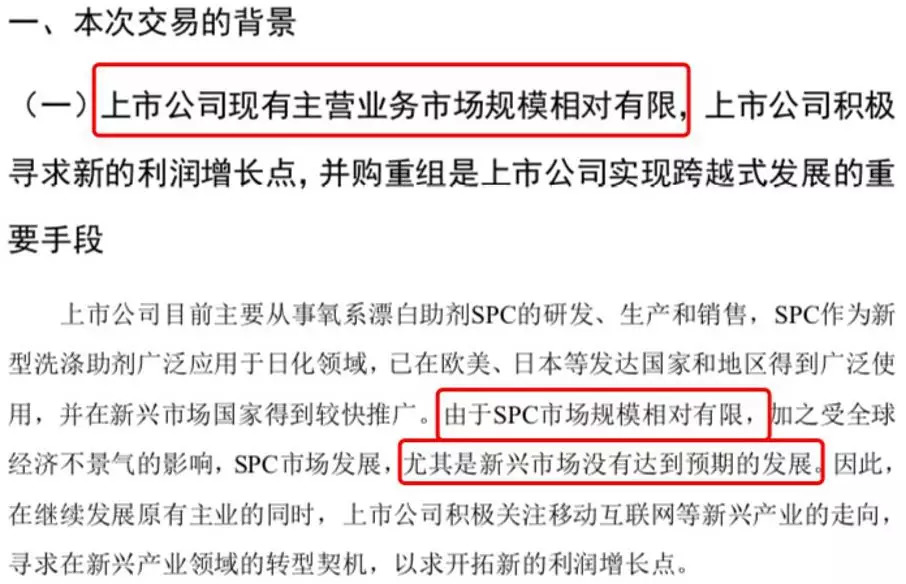

似乎“战略转型”是金科文化经常挂在嘴边的词,此前收购“杭州哲信”时也正是以现有业务规模有限之类的理由来进行解释的。

如今,公司定下了聚焦IP的发展战略,以“会说话的汤姆猫家族”IP为核心的IP生态运营发展,而非此IP相关的业务则会逐渐边缘化,无疑更是一步险棋。

毕竟谁也不能保证一个IP的生命周期有多长。

而作为汤姆猫IP的起点,Outfit7也是巨额商誉的来源——截止2019年6月30日,公司账面商誉总额超过60亿元,仅公司在收购杭州哲信及Outfit7过程中所产生的商誉,就达到了59.7亿元,占商誉账面价值超过95%。

尽管在2017、2018年均涉险完成了业绩承诺(2017年承诺7809.04万欧元,实际完成7841.09万欧元;2018年承诺9286.68万欧元,实际完成9355.22万欧元),但在未来仍存在较大的业绩完成压力以及商誉减值风险。

化工企业转型成功与否或许还不能早下定论。

评论