文|东哥解读电商 朱柳香

阿里巴巴的业绩表现是惊人的,2019年依然同比增长38%,远好于腾讯和百度。我们常用一句话形容这样的公司,大象也会跳舞,阿里巴巴也是,像亚马逊一样。而阿里巴巴市值的表现也非常亮眼,最近录得历史以来最高,6000亿美金,而腾讯最近才借疫情重新回到400港币,不到5000亿美金。投资人显然更加相信阿里巴巴做的更好,也不认为京东和拼多多对阿里有什么实质威胁。

2月13号晚间阿里巴巴公布2020财年第三季度财报(以下统称为2019年Q4)。财报显示,截至2019年12月31日,阿里单季度营收达1614.6亿元,同比增长38%,高于市场预期1%。归属于股东的净利润为523.09亿元,优于市场预期,较去年同比增长58.4%。高盛也已经将阿里列入确信买入名单。

可实际上,受疫情影响,虽然阿里财报亮眼股价却逆势而行,在资本市场上,阿里跌多少,京东和拼多多就涨多少。截止目前,美股市场阿里股价为219.63美元,较前日下跌0.33%,总市值为5892.06亿美元。因为阿里目前还处于单核体系,其股价波动最受电商业务影响,尤其持续几个季度的广告和佣金增速疲软,不禁让人担心阿里的未来在中国电商格局中的影响力。

那么问题来了,阿里是如何实现营收的快速增长,尤其是核心商业(电商)收入的增长?大象也会跳舞的真相是什么?逍遥子是个了不起的财务魔术师。

不经意间,你会发现阿里巴巴越来越像京东了!

业绩总览

概括来说,过去两年阿里的每股收益均超出市场预期,2019年Q4阿里净利润高位上涨,得力于营收的增长和良好的费控。不过核心的广告和佣金收入仍处疲态,取而代之的是新业务亏损大幅缩减。

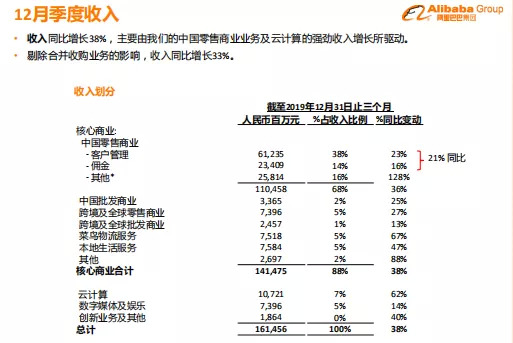

财报显示:在连续11个月的营收增速都超过40%后,本季度增速下降到38%,整体达到1614.6亿元。其中,核心电商营收为1414.75亿元,较上年同期的1028亿元增长38%,包括菜鸟物流营收75.18亿元以及本地消费者服务营收75.84亿元;另外,阿里云营收107.21亿元,同比增长62%;其他业务合计92.6亿元。

数据来源:阿里巴巴财报

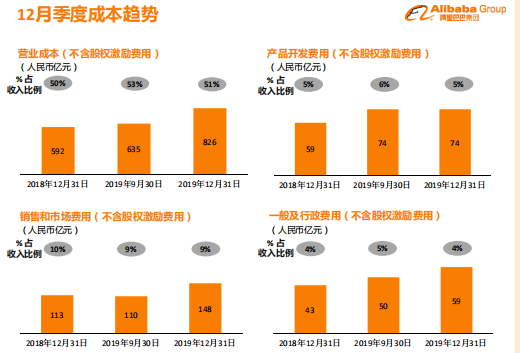

总成本达到843.32亿元,较上年同期的608亿元上涨了73%;费用上涨27%达到296.67亿元;毛利率为47.8%,上一季度为44.9%,保持稳定。

数据来源:阿里巴巴财报

本季度运营利润率为24.5%达到两年来新高,运营利润为395.6亿元;非公认会计准则下净利润达到464.93亿元,同比上涨56%;归属普通股股东的净利润同比增长58%,达到523.09亿元。

数据来源:阿里巴巴财报

截至2019年Q4,年度活跃买家数达到7.11亿,超60%新增人群来自欠发达地区,依旧保持电商流量第一。天猫平台实物GMV增速达到24%,由于商家佣金优惠以及天猫模式转向自营,佣金同比增长16%,中国零售平台收入增速降低至21%。

数据来源:阿里巴巴官方

阿里的增长新引擎已经崭露头角,初次营收超百亿的阿里云服务,文娱类业务布局早也是行业佼佼者,淘宝直播是当下最大的直播平台……但实际上核心电商的营收占比仍有88%,阿里最终的价值仍要取决于核心电商的表现。

大象会跳舞靠自营,阿里巴巴正在越来越像京东

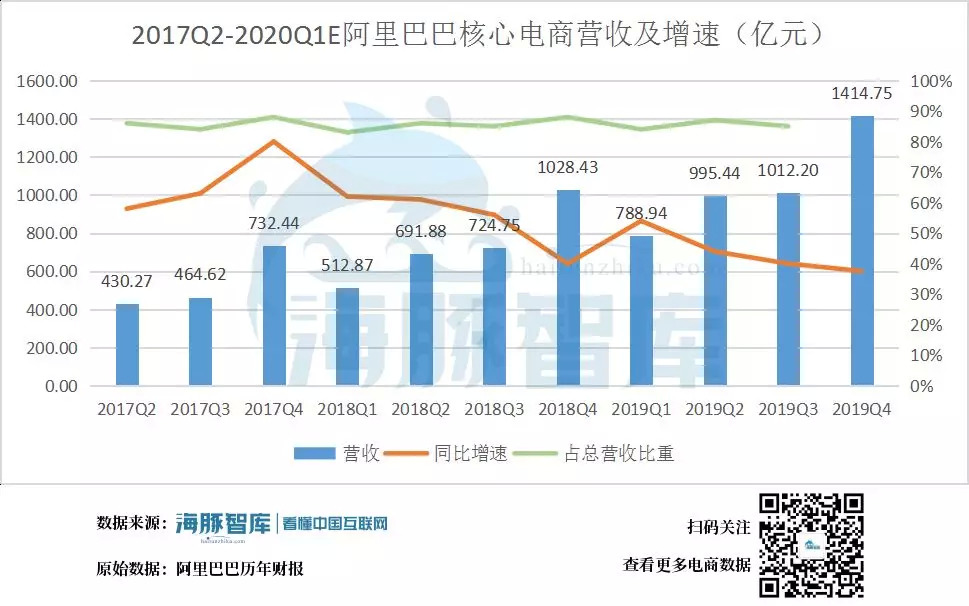

本季度核心电商实现收入1414.75亿元,同比增加38%,环比增速下降2%。

数据来源:阿里巴巴历年财报

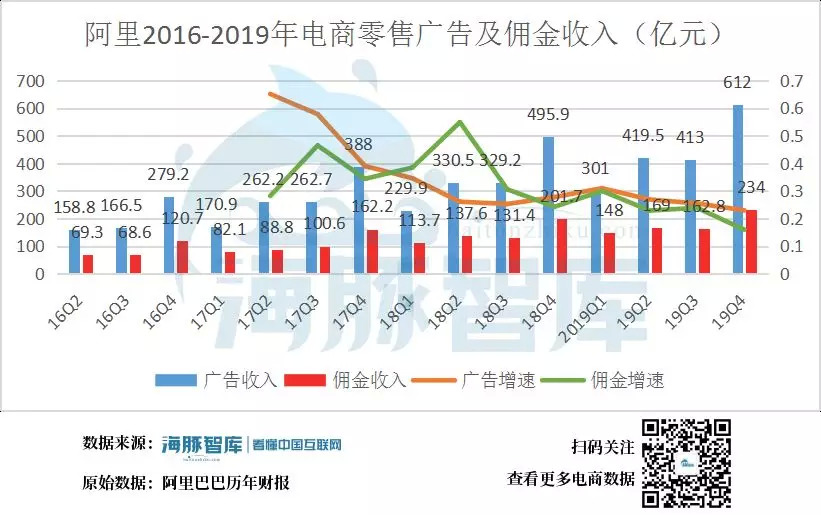

其中,中国零售业务营收为1104.58亿元,同比增加36%。包括:广告收入同比增长23%,因为每点击平均单价及较少程度上的付费点击量增长;佣金收入同比增长16%,主要受益于天猫实物GMV增长24%(不包含未支付订单),另外因为自营转向直销收入。但佣金增速不仅低于实物GMV增速,也不及前几季亮眼。

很多人并没有太多注意细节,就是阿里巴巴核心商业收入当中有个“其它”,有一块占整体收入16%,单季度256亿元,乘以4就是1024亿。按比重贡献,这远高于天猫佣金14%、批发零售,跨境电商5%,菜鸟物流5%,本地生活服务/饿了么5%。不仅体量大,而且还增速迅猛,在第四季度同比增长了128%。这就是为什么阿里巴巴核心电商业务依然维持高速增长。

这个其它又包含了什么?包含了盒马鲜生,网易考拉、银泰百货、猫超等等。目前有近200家店,单店2亿/年算,可以贡献近400亿营收。还有2019年中收购的网易考拉,这部分自营一年也有接近200亿营收。

阿里自营一年1000多亿是什么概念,相当于京东2014年的时候,全年1150亿营收。

结论就是京东在平台化,而阿里则在加强自营模式,二者的差别是京东更重视自营,而阿里更重视平台模式,本质上二者并没有什么区别。如果阿里自营业务还保持现有的增速,没几年阿里自营业务就会远大于其他业务收入之和!阿里正在加速京东化。

当然我们知道阿里巴巴CFO武卫为什么会说2020年Q1业绩预期会大幅放缓,除了纯平台业务广告和佣金收入会大幅放缓,线下自营业务里面银泰也会受到冲击,而自营业务的网易考拉、猫超也都同时因为供应链中断,缺乏物流而受到影响。疫情期间,阿里电商业务唯一表现亮眼的是盒马鲜生!近200个店,即使单店产出从2000万提升到4000万,单月也就80亿,但这远不足以推动阿里巴巴的营收增长。

马云或者阿里巴巴此前一直都在批评自己不会既做裁判员,又做运动员,其实在过去的几年阿里一直在向京东模式转型。包括了阿里巴巴加大了对物流领域的投资,如果算上累计投入的资金,或许是京东物流的两三倍以上,也算是后知后觉,虽然二者模式没有什么可比较性。就如大家所看到的,这一次春节疫情当中,菜鸟物流几无作为,而京东物流的订单多到无法处理。投资人会意识到一个问题,菜鸟物流根本就没有办法企及京东物流,因为二者就不是一种模式,更不可能在用户体验上无限接近。

数据来源:阿里巴巴历年财报

另外,菜鸟网络由于履单量增长,收入同比增加67%达到75.18亿元,并且阿里在11月份增资,股权占比提升至63%;本地生活服务方面,饿了么的持续营销,从支付宝带来48%了新增用户,来自下沉市场的GMV同比增长约40%,直接导致47%的收入增长,实现75.84亿元营收。国际零售、批发以及B2B等业务,持续稳健发展。营收均同比上涨。

由此可见,广告和佣金收入是阿里整体收入和利润的核心。但实际上,在上个季度财报中阿里的广告和佣金收入增速已然放缓,本季度亦创新低。业内有说法表示,降低广告和佣金收益可以保持竞争力,毕竟京东和拼多多已上市,他们的竞争也要受到公众的审阅。可这两块营收一旦面临天花板,阿里的价值将深受影响,并最直观地反映在股价上。

从前两季度开始,广告和佣金收入一直是我们关注的财报重点,并将其与新零售共同看做阿里增长的三辆马车。在千亿体量和拼多多的压力之下,失灵的两辆马车并没有在本季度实现逆袭,增速持续疲软,意味着阿里其他业务要成为黑天鹅,为其估值加码。所以,到底阿里还有什么爆发点呢?

淘宝直播如日中天,云计算持续增长

本季度新增的1800万活跃买家数中有60%以上的人群来自下沉市场,表明阿里在下沉市场的决心较大,成果显著。毕竟在存量市场争夺中,每一分增长都是从对手那里抢来的,作为头部电商,阿里拥有最大体量的消费群体,如此高的增量已经难得。

财报数据显示,在去年12月份,淘宝直播的GMV和MAU同比增长超过1倍。淘宝自2016年开启直播,助力商家和网红通过直播方式与消费者进行营销互动,已经成为淘宝天猫商家最为快速有效的销售模式之一。如今各大电商平台纷纷效仿,让2019年成为电商直播元年。在直播加持下,今年的双11阿里创下了2684亿交易额的记录。2018年淘宝直播带货规模超过千亿,

首先,电商直播可以显著降低用户决策成本,导致直播时网购人群的消费能力高于平均值。其次,丰富多样的内容是支持淘宝直播崛起的背书。公开数据显示,消费者每天可以观看的直播内容超过15万小时,可供购买的商品超过60万种,网红可以通过投其所好的方式改善用户体验,形成长期互利关系。最后,MCN机构的变现方式多样,电商变现潜力有待释放。不光是广告和补贴,也可以通过内容销售,衍生品销售的形式变现,通过多种组合实现最优的机构发展方式,也助力直播电商健康持续发展。

另外,受益于公有云和混合云驱动,季度内阿里云服务营收首次突破百亿。早在2019年Q3财报分析中我们提到,国内laaS市场份额阿里占据半壁江山,但前几季度增长几乎停滞,等比增速出现下滑,长远要看其疲软现象是否会持续。在本季度,云计算稳定增长,同比增速达到61.9%,相比AWS云服务30%以及腾讯金融科技企业服务约37%的的增速,已经是势如破竹了。

多核体系是阿里的发展优势

总结来说,阿里的核心电商已是千亿级体量,其盈利能力稳健,能为其他业务持续输血,但目前还处于单核发力的阶段。虽然阿里云等业务仍处于亏损状态,但已有大幅收窄。战略投资业务EBITA为-82.96亿元,亏损同比收窄至5.9%,云计算EBITA为-32.98亿元,较去年同期的93%亏损率大幅减少至44.6%。不同于拼多多的业务专一,阿里的优势在于可以发展多核业务,让每一个业务都从战略亏损变成现金大牛。

数据来源:中泰证券研究研究

不过业务范畴广泛的阿里,不管在什么领域都会遇到对手,这意味着既要在竞争压力之下获取市场,也要在财报中体现稳健的增长。虽然核心业务广告佣金出现增长天花板,但云服务等业务仍然在高速扩张,一旦提高营收占比,让黑天鹅也成为造血池,阿里的这份财报可以更加亮眼。

如果阿里巴巴越来越像京东,我们的意思是未来阿里半数收入如果来自自营业务,又如何给阿里巴巴估值?PE,还是PS。京东又该如何估值呢?

另外这一次疫情,是否让投资人对菜鸟物流和京东物流有什么新的认识?

评论