文|选址中国 优秀

新型冠状病毒肺炎疫情影响波及各个行业,大部分人们乖乖宅在家里,开启无接触式生活与社交,例如线上买菜、居家办公、云聚会。由此造成旅游、餐饮、交通运输等行业一派荒凉,而电商、在线教育、网络游戏等行业却是一番热闹景象。

各行业的高光与低谷,直接反映在办公面积的扩张或缩减上。疫情对北京写字楼市场可能产生哪些影响和趋势?

1、租金下调

据《财经》报道,北京CBD地区写字楼租金有所下调,建外SOHO每平方米日租金下降了1-2元,平均为6.5元/平方米,金地中心日租金由之前的两位数降至个位数,日租金约为7-8元/平方米,同时部分写字楼免租期可增加至4个月以上。

受疫情影响,人们外出活动受限,意味着写字楼线下招商渠道被关闭,尽管有的招商人员转战线上,但效果如何有待商榷。

戴德梁行中国区企业服务部董事总经理魏超英表示:「当前企业对置换、扩张办公物业较为审慎,甚至当营收受到影响时削减高昂的写字楼租赁成本成为重要选择。中小型企业将面临更大的短期财务流动性风险,或对办公租赁市场造成影响,这些无疑将减少或延迟写字楼新增需求。」

2、供应放缓

从供应层面看,受疫情影响,投资减缓、施工周期延长,暂时缓解了写字楼供应压力。

「年初预计今年北京写字楼市场的新增量约在190万平方米,但受到疫情的影响,最终的实际入市量,有可能只在120万方-100万方的水平。」戴德梁行北中国区研究部主管魏东表示。

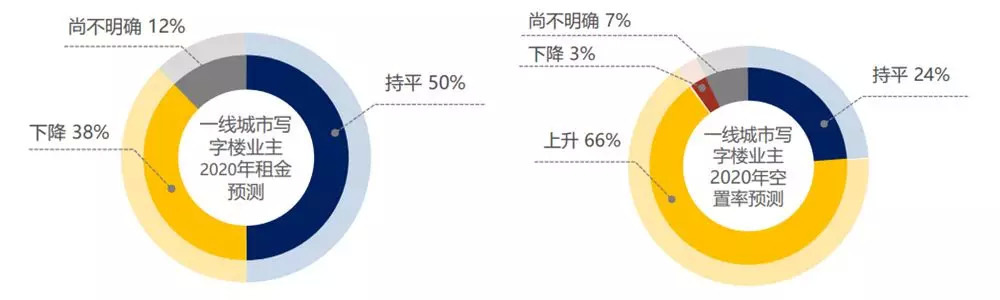

3、空置率拉升

高力国际此前对全国一线及重点城市写字楼业主进行调研,对于新冠肺炎,一线城市写字楼市场半数业主认为租金持平,近四成感到租金下行压力;超六成业主预计空置率将持续推升,24%的业主认为空置率将与去年持平。

图片来源:高力国际

这反映出,北京写字楼市场进一步承压,预计空置率继续推升,租金面临下行压力。事实上,造成如此走势的主要原因,并非疫情,仍是供过于求的市场环境。

2019年北京甲级写字楼市场出现现象级变化,新增供应超百万方,净吸纳量为39.9万方,空置率超过10%,触及十年来高点,与此同时,租金出现十年来最大降幅。高力国际预计,本轮供应高峰将在今年底基本结束,受此影响,空置率将在今年触及最高值后逐步回落。

4、租户更具韧性

从具体行业来看,受本次疫情的影响,医药与医疗设备、线上游戏、远程教育等互联网行业将快速发展,从而引发其扩租或新租的办公租赁需求;而零售、贸易、酒店、娱乐等行业收到较大的冲击,租赁活动或将收缩;律所、会计师事务所等专业服务业及金融业受到的直接影响则比较小,也将会成为写字楼市场争取续租、扩租的重要对象。

2019年北京甲写市场新租需求最旺盛的行业分别为:金融业、TMT和专业服务业。可见,当前北京甲级写字楼市场租户更具韧性。

5、物业投资好时机

疫情似乎并未给北京大宗交易市场带来阴霾,外资继续关注北京市场。近日,位于北京长安街旁的LG双子座大厦以1.37万亿韩元,约合人民币80.46亿元售予新加坡公司。

外资是北京市场最为活跃的买家。世邦魏理仕统计显示,2019年北京大宗交易市场成交866亿元,创下全国第一的交易纪录。其中,外资投资额为271亿元,占比为31%。

世邦魏理仕认为,短期内,不必要的会议和差旅等商务活动的削减将导致投资活动放缓。不过,货币政策进一步宽松和利率下调的概率有所上升,这将对资产价格提供一定支撑。

受疫情影响,杠杆率过高的开发商可能面临现金流方面的挑战,2020年仍将是大宗物业投资的好时机。

评论