文|孙永杰

近日,中国手机厂商OPPO要开发自有手机芯片的消息(OPPO内部代号:马里亚纳)又让不少业内人士兴奋不已。倒是人家OPPO显得颇为理性和官方,没有正面回答这个传闻,只是称,OPPO的核心策略是做好产品,任何研发投入都是为了增强产品竞争力和提升用户体验。

曾几何时,由于华为自有芯片的成功,不仅让华为在智能手机市场名利双收,也让诸多国内媒体对于诸如小米、OV等厂商未来能否像华为一样拥有自主手机芯片充满期待。

面对这些期待,对于小米、OV们,也总是在不同的场场合,或多或少地放出打造自有手机芯片的消息,甚至小米在2014年还利用并购来的松果科技,发布了名为澎湃s1的手机芯片,并应用到了定位在千元机的小米5c上,但终因效果不佳及后续资金投入等,无疾而终。

时至2020年的今天,业内因为OPPO“马里亚纳”计划的曝光再次提及这个话题,那么,与此前相比,这些中国手机厂商做自主手机芯片机会几何?

在我们探讨之前,有必要明确一下手机芯片的概念。由于手机芯片的搞复杂性和整合性,其涉及的所谓芯片种类繁多,但通常而言,一个手机芯片(SoC,System on Chip)主要由两个核心部分组成,分别是应用处理器芯片 AP(Application Processor)和基带芯片 BP(Baseband Processor)。前者主要是用于处理手机内的各种应用、数据运算等,而后者则主要用于实现手机的电话和数据上网功能,日常提及的4G、5G网络都和基带芯片相关。而业内在探讨手机芯片时,也多主要是指这两个核心部分,所以我们的探讨也主要集中于此。

AP:技术迭代如逆水行舟 一篙松劲退千寻

众所周知,芯片性能的提升、晶体管数量、功耗/发热降低,都依赖制程工艺的提高。而这几项因素又直接关联到手机的整体性能和使用体验。故近年来,手机厂商在争相采用更新的芯片制程工艺,加速了制程技术的演进周期。

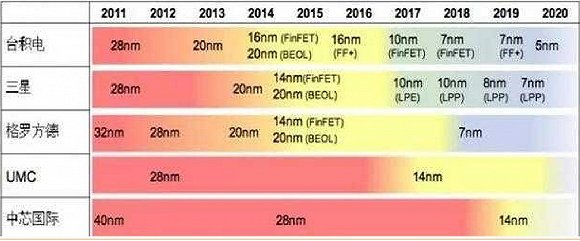

以现在在制程技术领先的台积电为例,在2011年,其还是以28nm制程为主,历经4年才进入到16nm制程。但此后,制程技术升级周期不断缩短,尤其是随着智能手机市场竞争的加剧,出于竞争和不断提升用户体验的需求,尽管制程技术的难度加大,但升级周期反而在变短。例如从10nm到7nm再到7nm+,甚至是今年的5nm,制程几乎是每一年就升级一代。随之而来的手机芯片厂商性能和成本的提升。

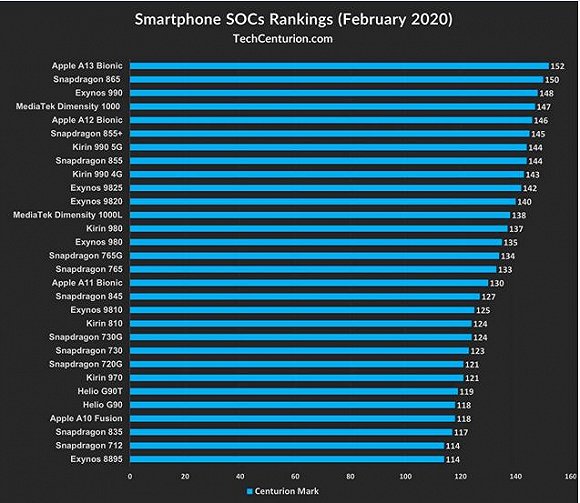

先看手机芯片性能,国外知名评测网站Tech Centurion近日发布了最新的2020移动端处理器性能天梯榜单,需要说明的是,为了更客观地测试并排名处理器,Tech Centurion特地开发了一套全新的标准来评估处理器的性能,除了原始的参数信息外,新标准还会将处理器的实际表现考虑在内,提高数据准确性的同时,帮助消费者更好地理解手机的性能,也更加客观。

从这个排行我们不难发现,排名靠前的手机芯片,无论是通用手机芯片厂商(例如高通、联发科),还是拥有自主手机芯片的手机厂商(例如苹果、三星、华为)均采用了最先进的7nm+制程技术。

与此同时,我们还看到,许多此前上市的手机芯片,在去年性能上还是数一数二,仅1年的时间,已经排在5名开外,体现出了当下手机芯片性能竞争如逆水行舟,一篙松劲退千寻的特点。这里需要说明的是,由于苹果拥有自家iOS系统的加持,可以更好地对芯片进行设计并通过软硬件的结合最大限度发挥出处理器的性能。这就使得苹果手机芯片的性能在同一制程下,总处在领先的位置,是手机厂商中的个例。

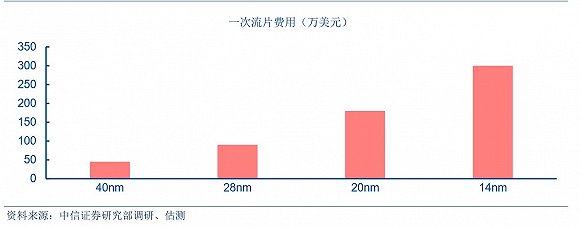

性能竞争的惨烈,伴随的就是成本的大幅增加。据统计,芯片制程进入28nm后,对于芯片的流片成本呈指数级增长,即28nm的芯片仅200-300万美元,16nm的芯片成本上升到千万美元左右,而10nm的芯片,从现在各项投入来看,可能需要达到1.3亿美元,到了7nm制程,流片费用更有可能突破3亿美元。

为了更直观地说明手机芯片对于手机厂商研发成本的增加,我们不妨以华为为例,10年前,海思给出的平均每颗商用芯片的整体研发成本仅为4000万人民币,而去年发布的麒麟990旗舰芯片,仅流片的费用就高达3000万美元,是10年前整个芯片研发成本的5倍左右。

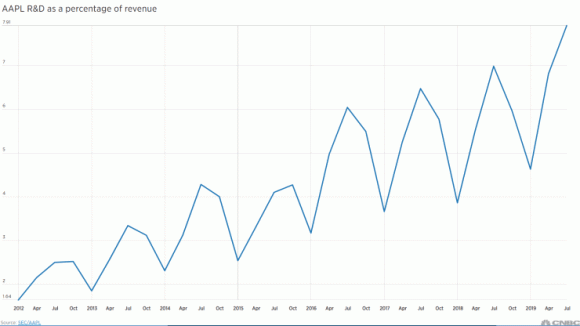

再看苹果,历史上,其对于研发最新技术并不热衷,苹果会观察其他公司在新技术领域的进展和产品缺陷,然后掌握最佳时机推出用户体验一流的产品,占领市场。但自从2016年后,苹果的研发费用明显增加,据称是为了扩大芯片和传感器研发。可见,即便如苹果,在手机芯片领域的投入也不敢怠慢,尤其是面对高通、华为在高端手机芯片迭代的加快。

综上,当下的手机芯片市场已今非昔比,面临着高技术、高投入的门槛,加之未来迭代的加快,势必进一步加剧技术和投入的竞争。

此外,我们还发现,同样是使用性能最强的手机芯片,到了智能手机市场,尤其是高端旗舰机市场的实际表现,往往是大相径庭,这无疑又增添了除手机芯片性能本身外,其他技术和市场的不确定因素,从而额外增加了风险。

对此,小米及OV们的体量与苹果、三星和华为相比理应慎而又慎。

BP:非一日之功 技术积淀与创新是关键

就像前述,手机SoC除了AP外,BP(基带)同样重要,甚至在决定智能手机用户体验上超过了AP。所以从一开始,BP就是竞争的重中之重。但随着通信技术的迭代,其所需技术积淀、门槛及投入越来越高,在5G来临之前,同样是目前芯片大咖的德州仪器、英伟达等公司都因BP的原因退出了手机芯片市场。而到了5G时代,这种趋势更是有增无减。

其中最典型的,是通过并购英飞凌进军基带市场接近10年之久的芯片产业老大英特尔在耗资数百亿美元之后最终在去年以10亿美元将自己的基带业务卖给了苹果,5G大幕刚刚开启就黯然离场。

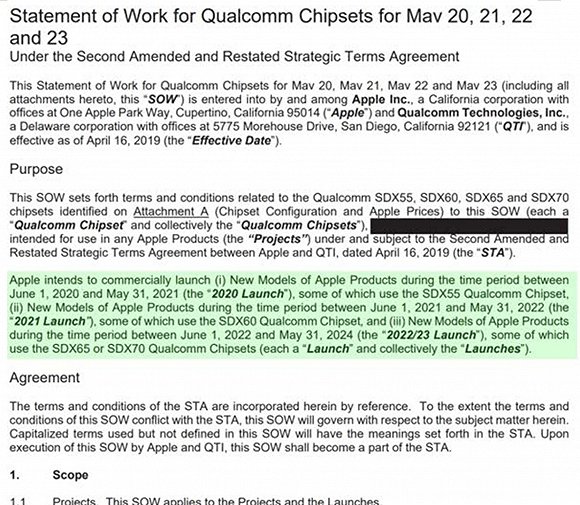

而提及苹果,这个全球应该是最不差钱的科技巨头,也是因为基带之困,最终以和解的方式了却了与高通专利授权的官司,重要的是,最新的披露的和解协议显示,苹果至少要在未来4年购买高通的5G基带。其中,2020年6月1日到2021年5月31日使用X55基带,2021年6月1日到2022年5月31日使用X60,2022年6月1日到2024年5月31日使用X65或者X70。

由此可见,即便是收购了英特尔的基带业务,且传出苹果早有自研基带之意,但至少在未来3年中,苹果也难有在基带摆脱高通的实力,技术门槛之高,远非巨大资金投入可以解决。

其实纵观当下的5G基带市场,作为手机厂商,也仅有华为、三星具备自有5G基带的实力,而这和它们多年在通信领域的积淀和持续创新密切相关。对此,有业内会说,OV在5G方面已经迎头赶上,以证明OV具备了做5G基带的技术底气,甚至可以弯道超车,事实真的如此吗?

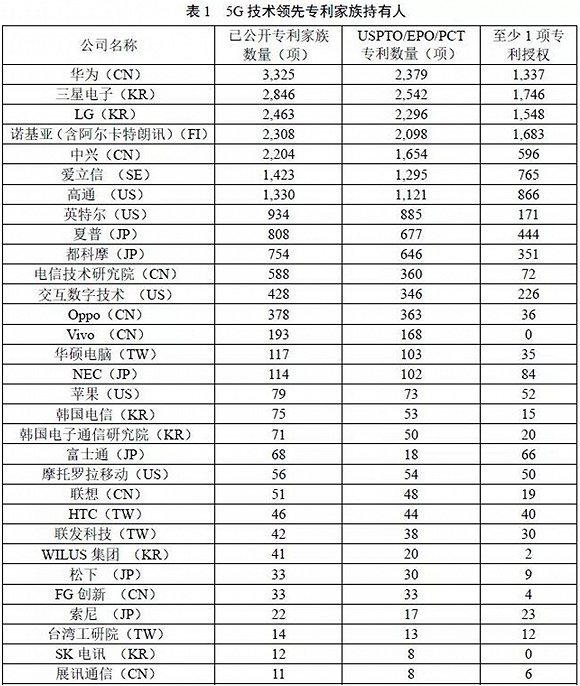

据业内使用INPADOC专利家族进行数据合并的检索及分析,OV与华为和三星在5G专利方面差距巨大。例如在衡量专利价值的授权专利数量这个指标上,华为和三星分别为1337件、1746件,相比之下,OPPO仅为36件,vivo为0;在已批准的5G标准专利方面,华为高达5855件,三星为1239件,而OPPO仅为190件,vivo更是仅为159件。其实不要说和华为、三星相比,就是和之前已经退出5G基带市场的英特尔相比,OV都处在绝对的劣势。

整体看,OV在5G相关的技术和专利上,仅位于中下游的水平,这种技术支撑之下,加之不菲的投入,贸然进入这一市场也是风险极大。

市场:经济成本与定位之困 更需仔细斟酌

除了上述技术的因素外,在不少媒体的报道中,都有这样一个误区,那就是手机厂商自己做手机芯片可以降低成本。但实际上,这种观点是片面的。诚然,如果一款手机芯片出货量足够大(比如三星、华为、苹果),垂直整合确实能够降低成本。但是如果出货量相对偏少,使用第三方高通或MTK的手机芯片成本会更低——因为手机芯片的成本主要靠产量来平摊,产量越大成本越低。

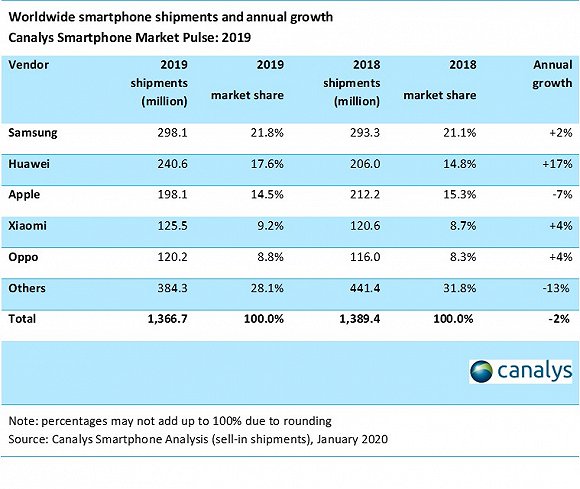

据Canalys去年全球智能手机出货量的统计,三星、华为和苹果的出货量均接近和超过2亿部,其中三星更是接近3亿部。

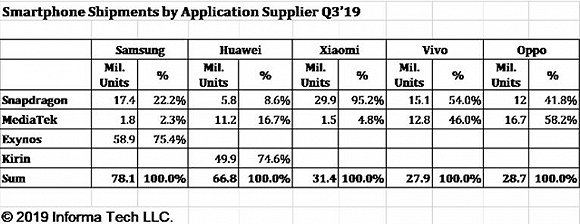

其中除了苹果均采用自家手机芯片外,在去年的第三季度,据IHS Markit统计,三星在大约80.4%的中档智能手机中使用了自家的Exynos芯片,高于2018年的64.2%。而在整个智能手机产品线中,有75.4%的智能手机搭载了自家Exynos芯片,高于2018年同期的61.4%。而华为则有74.6%使用了自己的麒麟系列芯片,与一年前的68.7%相比也有所增加。

相比之下,小米、OV们的出货量还是1亿部左右的量级,先不说即便小米、OV们现在就发布自有芯片,但在采用同等比例自有芯片出货量的前提下,它们的成本肯定比不过三星、华为和苹果,更重要的是,在现有的这些出货量中,小米、OV们均有50%以上还是是价格在100-200美元的低端机。此外,从小米及OV们未来的市场定位和策略看,以低端机为主的印度和东南亚市场依然是它们竭力竞争的重点。

上述当下和未来市场因素的叠加,小米、OV们发布高端自有手机芯片并无意义,但要是从中低端做起,则又会失去提升品牌溢价,借此获取更高营收和利润的战略价值。所以即便是解决了上述技术及投入的问题,芯片与自身智能手机市场如何契合也相当具有挑战性。

科技领域核心芯片的自主一直是我们国家和企业的追求和目标。具体到智能手机产业,也许是鉴于华为手机成功的前车之鉴,更是屡屡被提及。但我们不能只是简单地看到成功,而忽略了产业的发展规律及自身在产业中的实力和自身的战略。

此外,作为智能手机,自有芯片只是核心竞争力之一,它还需要其他诸多组件的创新和应用的配合,如果一味认为,有了自主芯片就是一切,那么势必会陷入唯“芯”论的误区,不仅是中国的手机产业,其他科技产业也是如此。

评论