(作者章言该为某金融机构宏观研究员)

本次新冠肺炎的中心武汉市,封城已有一个月之余。这段时间,金融机构对疫情如何影响经济增长,进行了诸多讨论,到目前也没有形成共识性的结论。对我们普通人来说,新冠疫情更直接的影响可能是出行不便、以及食品和日用品的涨价。笔者近期都在湖北,对涨价深有体会,在家附近的超市,瓜子从春节前的9元/斤涨到了22元/斤。

本文笔者将重点讨论疫情对CPI通胀的影响。疫情发生前,市场主流预期是:由于春节错位以及猪肉供给短缺,1月CPI同比将突破5%,达到全年高点;随后由于春节错位因素的消失,以及高利润驱动下前期补栏的生猪陆续出栏,加之春节后猪肉消费季节性回落,猪肉价格下跌带动CPI同比持续下降,2020年一季度甚至有可能为负值。

但新冠疫情扰动通胀,CPI同比可能还有新高。下面从猪肉、蔬菜水果和服务消费三个角度来具体分析。

先来看猪肉。猪肉是这一轮CPI通胀最主要的推动力量,最近几个月猪肉项对CPI同比的贡献率都在50%以上,因此也有“剔除猪肉是通缩”的说法。22省市猪肉平均价,在2019年10月底到达高点56元/千克,同期全国猪肉批发均价达到52元/千克,使得自繁自养生猪单头的养殖利润一度高达3080元。

高养殖利润,加之各级政府大力推动养殖户补栏,全国能繁母猪存栏在2019年9月触底,生猪存栏也在当年10月见底回升。由于生猪养殖周期在5个月左右,2019年10月补栏的生猪,预计将从今年2月底开始陆续出栏。而每年春节后是猪肉消费淡季,供给上升、需求回落,猪肉有降价压力。

考虑到生猪养殖的高利润,如果预期2月底开始会降价,养殖户在春节后可能就会降价出栏。就跟炒股一样,如果市场认为某个时点某支股票会大跌,投资者在这之前就会抛售。这也是市场此前判断2020年CPI同比高点将在1月份的最核心基础。

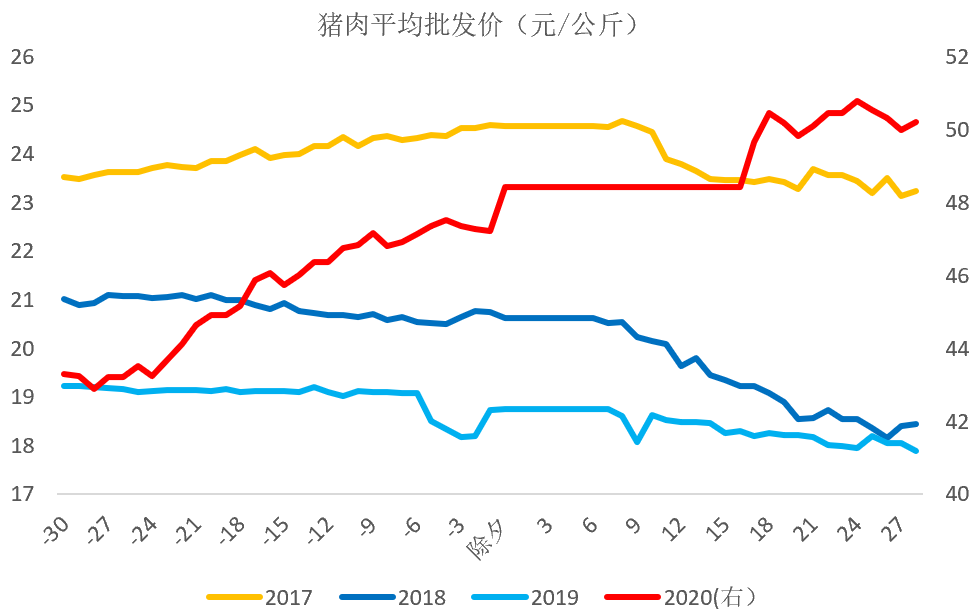

但实际情况是,猪肉价格在春节后并未下跌,和市场判断、季节性规律不一致。猪肉批发价春节前在47元/千克左右,春节后涨到了50元/千克附近。正月已经结束,目前也还没有看到猪肉降价的趋势。

图1:今年春节后猪肉涨价,和季节性规律不一致

资料来源:农业部

春节后猪肉价格高位继续上涨,主要因新冠疫情对供给端的扰动。一是疫情蔓延后,各地采取了严厉的隔离措施,除湖北外的多个省市也封闭高速公路,交通和物流受阻。这既增加了饲料成本,又加大了生猪跨地区运输的难度。

二是疫情期间,为降低感染风险,在限制居民进出小区的同时,也关停了一些生产、经营场所。一部分生猪屠宰场停止营业,从养殖场收购生猪的节奏放缓,进而减少了猪肉供应。

疫情同样增加了猪肉的短期消费需求。一方面,由于新冠肺炎传染性强,疫情何时结束很难判断,疫情初期公众会产生恐慌性的购买和囤积需求。在多地封闭小区(村)后,需要凭票定期进出采购,这使得居民的一次性购买量增加,增加了猪肉的短期需求。

另一方面,活禽交易也受到冲击,一些活禽交易市场被关闭。2月湖南和四川还发生了高致病性禽流感,居民的一部分蛋白类消费需求,从禽肉转移到猪肉上来。

新冠疫情对猪肉价格也有长期影响,今年前三季度猪肉价格可能都将维持在高位。疫情增加了饲料、仔猪的运输成本,跨地区运输难度也明显上升。加之各地的隔离措施仍然偏严,节后返程和复工缓慢,生猪养殖场面临着人手紧缺的问题。这些都影响了生猪补栏意愿和难度,乐观情形下疫情在3月份能够得到控制,主要影响的是一季度。根据生猪养殖平均5个月的时间推算,今年前三季度猪肉都会面临较大的供给压力,猪肉价格并不具备大跌基础。

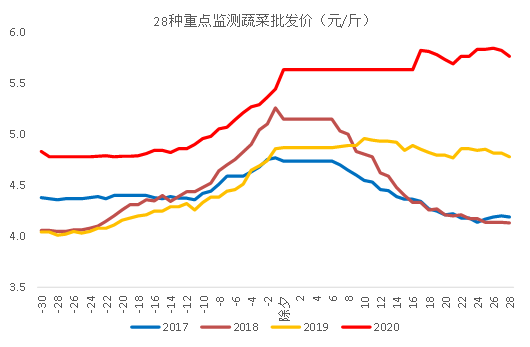

再来看蔬菜、水果。往年规律显示,春节后蔬菜和水果的价格会出现季节性回落。一是相比于春节期间,节后的需求会暂时下降。二是春节通常是一年最冷的时期,全国范围来看雨雪天气较多,运输不畅,节后天气逐步回暖,蔬菜和瓜果的运输成本下降。三是伴随着天气逐步好转,绿叶菜的供应也开始上升。

但今年春节后,蔬菜和水果的价格不跌反涨,这同样是因新冠疫情导致运输受阻。蔬菜方面,北方蔬菜种植大省山东受疫情影响较小,现在已基本得到控制,而南方蔬菜种植大省广东,疫情相对严重,但目前已经出台了诸多政策鼓励农业企业和种植大户春耕春播,因此疫情本身对蔬菜的种植冲击不大。水果也是如此,它的产量主要受天气影响。

图2:今年春节后蔬菜价格不跌反涨

最后来看服务性消费。毫无疑问,服务相比于实物类消费,受疫情的冲击明显更大,这也是主流观点认为新冠肺炎对经济的影响程度将大于非典的论据之一。出于对疫情的担忧,人们减少外出,在外餐饮、商贸零售、旅游、影视等行业几乎冰冻。

短期这会拖累CPI。一方面,因相关消费需求减少,部分产品和服务有降价压力,近期就有一些餐饮企业加大了打折力度。另一方面,即使这些服务并未降价,但由于居民在相关服务上的花费下降,相应分项在CPI中的权重也会下调。

但疫情结束后,相关服务可能有报复性涨价压力。从需求方面看,近期居家隔离,一些消费需求被压抑,疫情结束后这些消费需求将爆发。笔者举两个自己身边的例子,一是近期同学和朋友中开始流行“云喝酒”,因为不能聚会,大家开视频一块喝酒;二是有朋友调侃,疫情结束后会变得更胖,因为这段时间吃腻了家里的菜,疫情结束后一定要出去吃吃喝喝。

但疫情加剧了企业的经营压力,一部分企业可能因此退出,供给会减少。在笔者看来,现在和非典时期最大的不同是,各类经济主体的杠杆率都大幅上升,抵御风险的能力下降。以服务业企业为例,2019年末中长期贷款余额为39.4万亿元,按年化利率6%测算,服务业企业每个月的利息负担就有2000亿,还有租金、工资等需要支付。

疫情发生后,不少餐饮龙头企业公开发声,称遇到了很大的经营困难,需要政府和金融机构救助。这些有话语权的企业家,都是细分领域的佼佼者,而多数没有话语权的中小企业主,他们的经营压力更大。虽然政府已经出台了很多措施,来帮助企业渡过难关,但这些中小企业实际所能获得的救助,大概率会比龙头企业要少,因为从创造税收、吸纳就业和抵押品的角度看,地方政府和金融机构都更愿意帮扶大企业。

因此,我们可能会看到,疫情结束后服务业的供给收缩。类似于供给侧改革,市场份额向龙头企业集中。尽管这个过程很无奈,但在目前企业的高负债压力之下,它难以避免。

总的来说,新冠疫情增加了运输成本和运输难度,猪肉和蔬菜、水果都反季节性涨价,2月份CPI同比大概率会高于1月的5.4%。往后看,由于供给收缩,CPI同比回落的速度也要慢于此前预期,甚至3月和4月的同比也可能都会在5%以上。但在稳增长的调控基调下,货币政策因此紧缩的可能性不大,大概率将继续维持宽松。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)

评论