文|海豚智库电商分析师 张奡

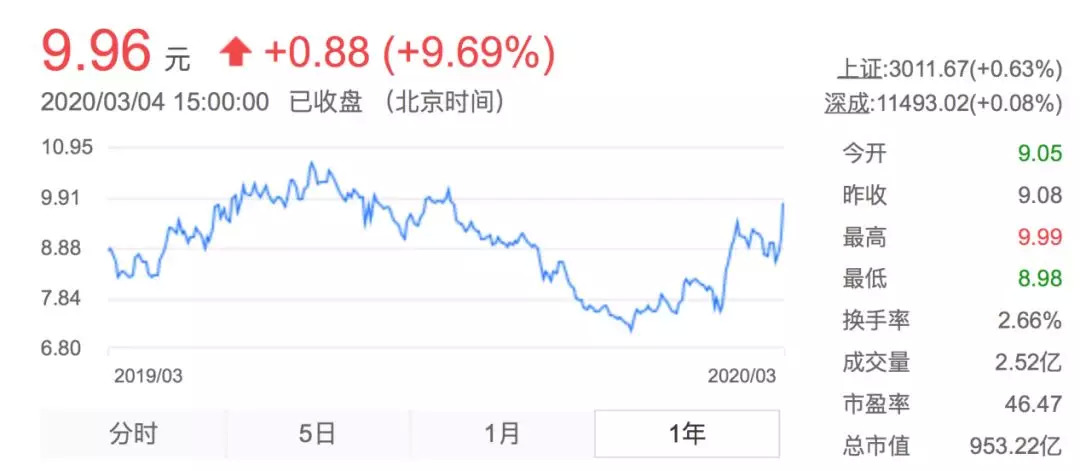

近期一个月,不少文章都在总结疫情所带来的商机,生鲜电商是展露光芒的行业之一,其实生鲜电商的商机几年前就被各大资本抢占赛道、纷纷布局了。机会永远是给有准备的人的,先进的有肉吃,后知后觉的别说肉渣,汤都分不到。永辉超市(601933)近期的股价迅速反弹宣告了它依旧得到资本市场的青睐。

永辉超市(601933)近1年股价

在消费行业中,永辉超市拥有稳定的现金流,按理来说是不错的投资标的,为何股价大起大落?向来以“生鲜”为护城河的永辉超市能否通过这次机会彻底站稳生鲜市场?

永辉系在分家后主要分为两部分,其中上市公司部分,永辉超市由张轩松负责,主要业务包括,永辉超市(5000-10000平方米),永辉mini(300-500平方米),永辉买菜。

永辉云创由张轩宁负责,超级物种、永辉生活、永辉生活·到家是永辉云创的三大核心业态,通过打通线下门店和线上APP/小程序等来服务消费者。

简单理解,永辉生活是便利+生鲜的小店型(100-200平),永辉到家是前置仓。18年底,因为持续亏损,永辉云创被破剥离出永辉超市,自此不再影响上市公司财报。

永辉超市是怎么把生鲜做成护城河的?

永辉超市这样的中小型超市如果要与沃尔玛、家乐福、甚至天猫超市竞争的话,必须做到以下三点:形成规模效益,从而形成对上游的议价能力,形成价格优势;通过加强公司管理和供应链管理,提高效率,降低成本和费用;选择差异化战略。

具体来讲:

以生鲜为特色,永辉通过自营+加盟模式迅速扩张达到规模效益

由于市区的地价越来越贵,再加上交通成本、脏乱差等问题,菜市场正逐渐在市区边缘化,大型批发市场主要在郊区,这就给永辉超市这样以生鲜为主的中小型超市带来了新的机会。而生鲜因为其需要人到店铺挑选是受电商冲击最小的领域。

永辉超市选择以生鲜作为切入口,配合搭配销售毛利润高的生活用品,通过这种模式以自营和加盟模式迅速扩张,扩张后增加了对上游供应商的议价能力,以此达到良性循环。

- 永辉合伙人模式

为了更好的激发员工的积极性,解决基层员工动力不足,高层员工拿钱不干事等管理上的难题,永辉内部启用了合伙人制度,合伙人制度是以门店为单位与总部共同商定。永辉总部代表、门店店长、经理以及课长,一起开会探讨一个预期的毛利额作为业绩标准。将来门店经营过程中,超过这一业绩标准的增量部分利润就会拿出来按照合伙人的相关制度进行分红:例如四六分。店长拿到这笔分红之后就会根据其门店岗位的贡献度进行二次分配,最终使得分红机制照顾到每一位基层员工。

在多干多得的激励下,重要岗位都得到激励,这样不需要通过涨工资的传统方法激励员工,而最终达到提高公司效益和员工收入提高的双赢结果。

基层员工,例如收货员、买手等,店内员工在服务态度上也有了动力,推销热情,认真理货配货、及时清理腐坏食材,弹性定价,打折促销等方面效率大大提升,这是永辉超市5%低损耗率的原因之一。

- 永辉如何加强供应链和仓储物流的优化

目前永辉超市物流中心覆盖全国 18 个省市,总运作面积约45 万平方米,员工人数约 2300 多人。

永辉低损耗率的另外一方面是其科学的供应链管理,以及在仓储物流方面的投入。永辉采用“农超对接”的主要管理模式,70%的生鲜在产地直接采购。

从采购地区来看,永辉分为全国统采,区域直采,供应商采购三种模式,大批量易保存的采用全国统采,有当地特色,不易保存的生鲜产品采用地区直采,供应商采购是依靠供应商对零散的农户进行统一的整合,直接“一村一品”和供应商对接。

永辉在采购上也有一套特殊的办法,在以采定销的同时,实现采付分开的管理方式,从而防止腐败发生,只有在门店工作两年以上者,才有资格进入采购团队。

永辉是这样解决生鲜产品的配送损耗问题。要求农户在源产地将商品进行初步拣择、剥皮、去根、清洗、打捆、装袋、装箱、降温等处理,卸货后即可直接上架售卖,这也是永辉超市低损耗的另外一个原因,这样从源头环节上节省物流配送中心的管理费用。

在配送方面永辉通过投资了物流配送中心和冷链配送系统,再经由系统做出计算,决定车队将物资配送到配送中心还是门店,这样也提高了物流效率。

在销售方面,永辉采取了一系列措施,例如商品展示技巧,促销技巧,阻止损耗等措施保证产品销售周转速度。

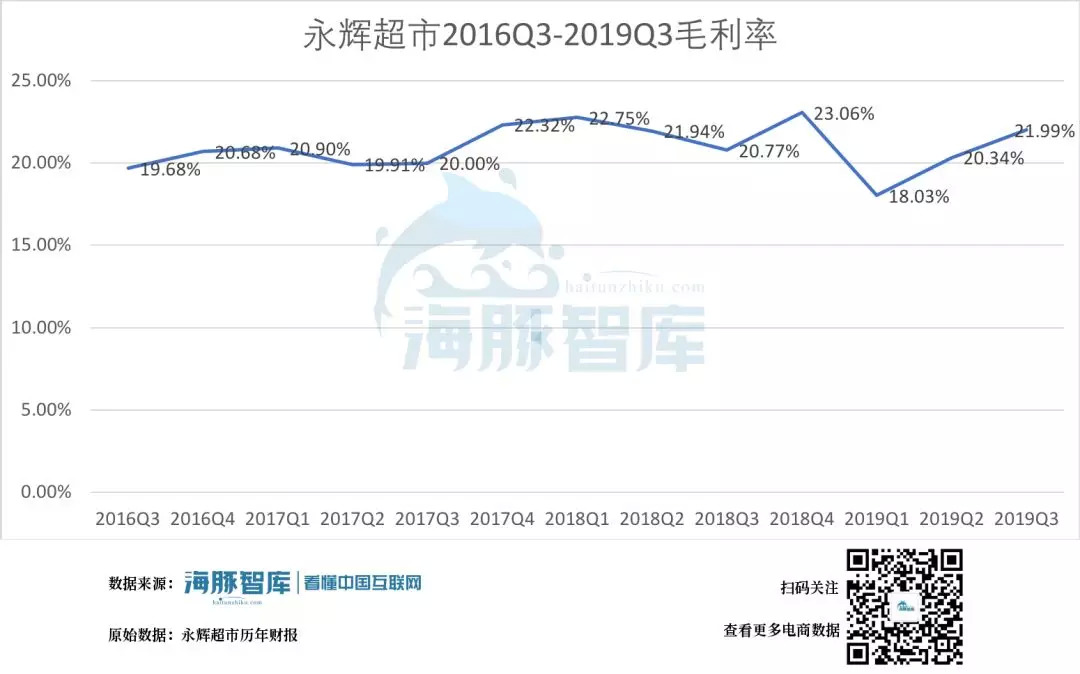

可以看到,通过永辉在合伙人模式和供应链物流等的科学管理下,永辉超市的生鲜成为了其护城河,使之得以在这些年永辉的销售毛利率整体控制的比较稳定、近三季度毛利率升高是因为MINI新开店扩张店带来的影响。

永辉超市16Q3-19Q3毛利率。数据来源:永辉超市历年财报 海豚智库整理

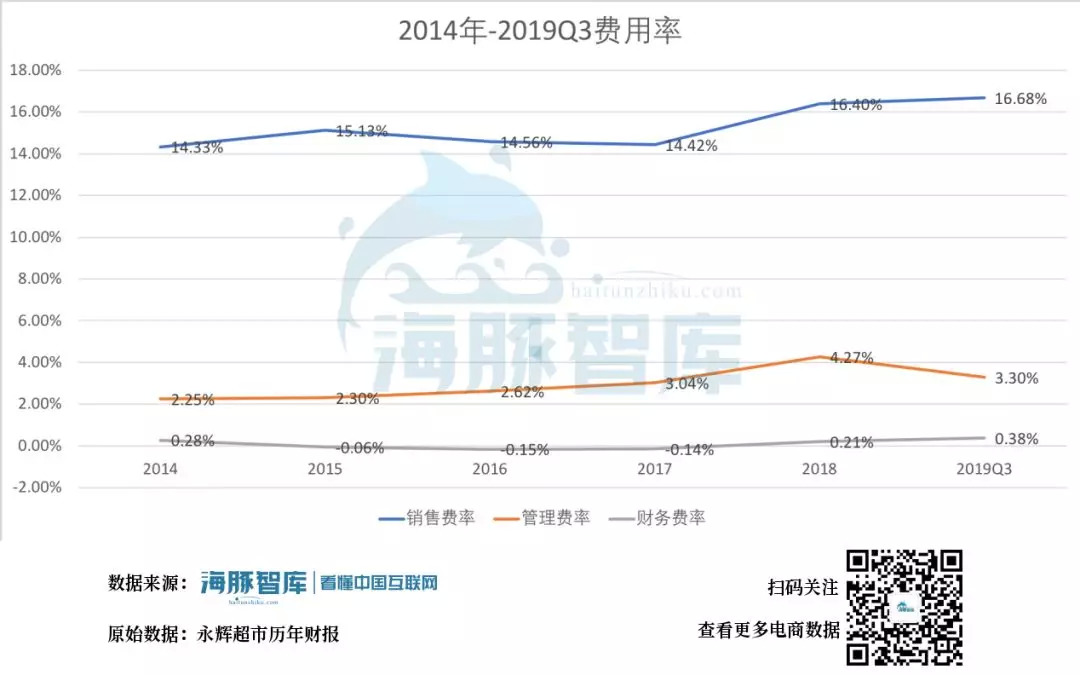

从费用率来看在18年之前,三费控制的都比较好,从18年开始的超级物种扩张和19年的永辉MINI扩张开始,三费略有提高,永辉还需要继续加强公司的供应链和管理优化。

永辉超市2014年-19年Q3毛利率。数据来源:永辉超市历年财报 海豚智库整理

永辉超市商超数字化的艰难之路

- 缺乏统一规划、业务重复

即使永辉把生鲜做出了护城河,在瞬息万变的商场也还远远不够,人无我有,人有我优,人优我新才是真理,只有坚持创新才能永远立于不败之地。

阿里巴巴开始了新零售盒马鲜生后,永辉也跟进开始做起了超级物种,明明同样是“新零售”,一场疫情下来,盒马鲜生和超级物种的命运却截然不同。

一开始盒马的定位是客单价高的超级超市,品类又全,又新鲜,关键是还能线上下单,店仓结合,而且盒马本身还要革餐饮业的命。不仅有取代传统餐馆的野心,而且还能在线下进行一场场景革命。

盒马想的是利用餐饮增加线下人气,同时计划以餐饮高毛利打平初期超市的低毛利,回头来看,这种商业逻辑一点问题都没有,所以永辉就被盒马的“新零售”带到沟里去,也all in跟进了超级物种,但是问题来了,商业逻辑没错,但是有点太超前了,一个全新的业态,教育用户是需要时间和金钱的!最致命的是阿里家大业大,盒马那点投入不至于让阿里财报太难看,但是超级物种的财报让永辉就悲剧了。

张轩松和张轩宁两兄弟从这时候开始在在公司战略上产生了重大分歧,张轩宁看好餐饮,张轩松更看好送货到家。所以张轩宁和云创一起从永辉超市分离了出去。

2019年底张轩宁质押其持有的永辉超市9530万股,根据市价折算融资金额超过3亿元,这3亿元是张轩宁用来救云创的钱。云创的战略也发生了转变,部分门店将转型为社区生鲜菜市。

看到这里我们就发现永辉超市有到家业务,云创有永辉生活.到家;云创有永辉生活便利+生鲜的小店型,永辉超市有永辉mini;云创的永辉到家是前置仓,永辉超市有永辉买菜;云创有超级物种,永辉超市有BravoYH........

既然业务都类似,还分家做什么?如果说云创分出去的目的是尝试用新的业态带动数字化转型,用云创来测试再推广到整个永辉。这个解释虽然说的通,但是如果这样,做好的云创重新回归永辉就好,永辉又何必再做一遍相同业务?

初期永辉抄阿里,其实就是只看树叶不见森林,阿里的新零售绝对不仅仅是盒马鲜生那么简单,新零售真正的涵义是线下商超数字化,利用大数据和最新的云技术等,突破原有超市、商场等线下场景局限性,降低成本。盒马不过是阿里一盘新零售大局的一个棋子,这两年,就连盒马本身都在不停探索。

所以永辉一开始如果只做对一件事,线下超市数字化,就根本不用走歪路。简单来说,盒马本身就是一个超市,目的是超市数字化,餐饮不过是对新场景的一个探索,永辉要做的应该是做好自己的超市线上化,顺便花小钱探索个餐饮,而不是为了餐饮开个超级物种。

如今永辉云创与永辉超市存在明显的竞争关系,没有统一的规划,造成了一定布局重复和资源浪费,两边都花了那么多钱,风险非但没有降低,甚至可能因为互相恶意竞争出现1+1小于2的情况。

例如疫情期间,主要的线上流量都在云创那里,超市线上化的价值终于展现出来,除夕到初六,永辉生活到家订单同比增长率超过450%,销售额同比增长超过600%。

而永辉超市自己也开发并推广了支撑到家业务的 C 端应用以及社区团购、永辉超市小程序等。 云创做过的事,永辉又做一遍,明显出现了资源的浪费。

一旦云创后续发展顺利,最应该的是回归永辉,永辉超市的关键是加强供应链和物流,为用户提供价格优势和便利性,而不是把云创的探索业务再做一次,同理如果云创的永辉生活能专注做好线上到家业务,将到家业务完全和永辉超市打通,永辉主体也将节省大量的时间和成本,现在永辉云创和永辉本来就是同气连枝,只有互补协同合作团结才能做到1+1大于2。

业绩受永辉mini拖累,永辉能否翻身?

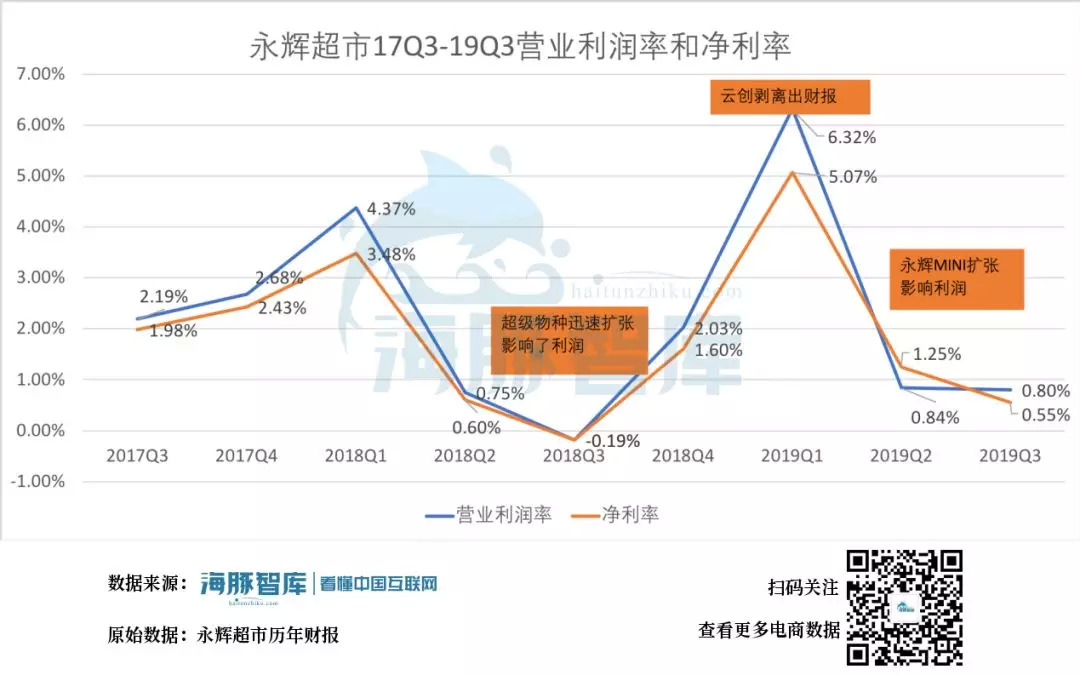

云创脱离永辉上市公司后,永辉的财报立刻变得好看起来,剥离前,扣非净利润增速实现同比负增长,而到了19年Q3已经实现了同比140%的高速增长。但是这期间利润率却变少了,这是因为从19年Q1开始,永辉开始扩展mini店。

永辉超市19Q1-19Q3扣非净利润同比增速。数据来源:永辉超市历年财报 海豚智库整理

永辉超市17Q3-19Q3营业利润率和净利率。数据来源:永辉超市历年财报 海豚智库整理

如果说超级物种是被盒马带进沟里,我严重怀疑mini小店是和苏宁易购借鉴了模式。简单介绍下什么是永辉mini。永辉mini通常只有永辉超市的一半大,主要针对社区,以生鲜为主,自己没有仓库,依靠永辉大店做仓库。

截止19年Q3,永辉一共开了510家mini店,中金公司预测,永辉mini店2019年全年亏损幅度在2亿元左右。因为生鲜的独特属性,对社区居民来说,线下购买属于刚需。永辉mini要替代那些逐渐远离市区居民的菜市场,而此时云创那边也正在把一些店面改成社区生鲜店。可见,无论是苏宁、永辉超市还是云创永辉生活,一是满足居民的便利性策略是重中之重;二是比供应链、比价格,比谁便宜。

那么为什么mini会赔钱呢?首先,消费者的选择越来越多,在疫情前,除了永辉mini,还有各种各样的竞品,有的甚至烧钱赢取客户。永辉为了不失去这块市场,只能也跟着降价,自然也影响利润。

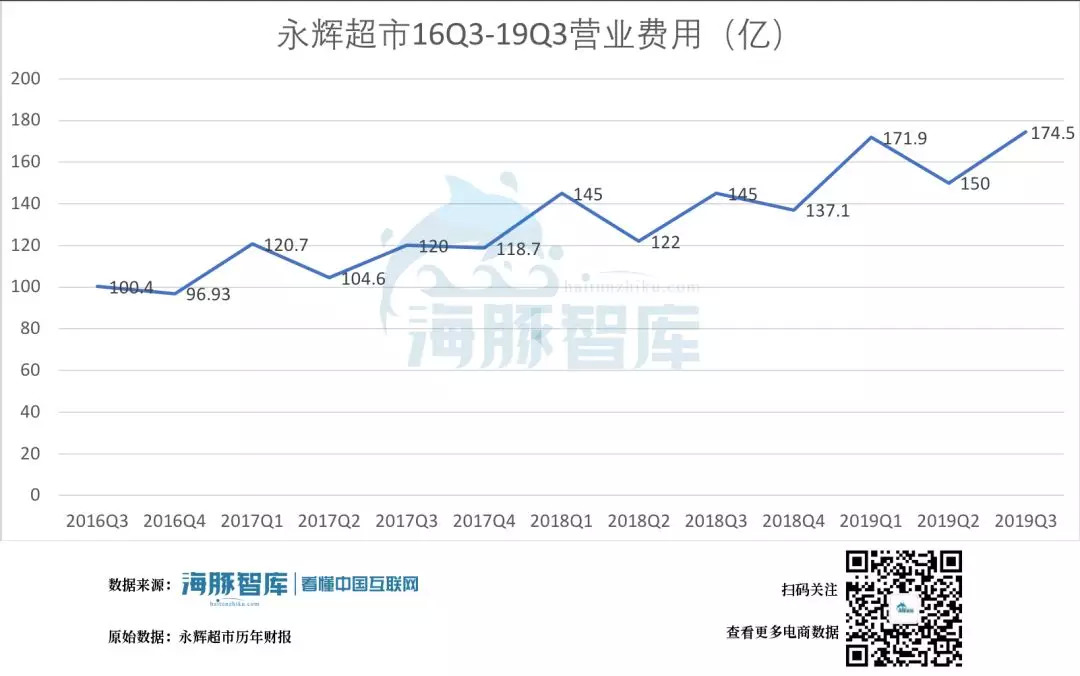

另一方面,一个新开的超市至少有8个月左右的过渡期,前8个月左右是不赚钱的,从财报来看,新建超市的费用会分批待摊到营业费用中,从而影响利润,因此在永辉扩建mini期间,日益增长的营业费用导致利润一定会减少。

永辉超市17Q3-19Q3营业费用。数据来源:永辉超市历年财报 海豚智库整理

永辉半年财报中指出,上半年 MINI 店共开 业 398 家,营业收入 5.5 亿元,而永辉超市共 518家门店为消费提供到家服务,实现销售额 13.3 亿元,MINI 拖累了永辉我们还可以从总资产收益率中看出。

总资产收益率是用来衡量资产投资规模和销售收入直接效率的重要指标,可以看到从2019年开始,永辉的总资产收益率开始明显下降,这是由于扩建mini引起的。但是通过比较可以看到,在行业中此前永辉的总资产收益率仅次于沃尔玛。

永辉超市2014年-19年Q3总资产收益率。数据来源:永辉超市历年财报 海豚智库整理

不过我认为,MINI带来的亏损只是暂时的。首先从开店战略上来看,永辉超市想要增加竞争力,必须做到两点,1.价格优势,2.便利。

MINI是以生鲜为切入点,走差异化路线,以永辉超市为中心辐射开设在社区中,大批量开店可形成规模效益,可以增加供应商议价能力,降低市内运输成本,提高效率。同时永辉一直通过加强公司管理和供应链管理,降低三费。

因此当开店的营业费用摊销完毕后,永辉的利润率将会大幅度回升,从长远来看,从商业逻辑来看,永辉的基本面良好,但永辉超市和云创的业务相似,存在竞争,内斗的可能不是没有,这依然是个很大的隐患,永辉需要尽快处理好两个公司的业务,达到协同发展,减少类似业务,避免重复开销。

评论