(作者章言该为某金融机构宏观研究员)

3月3日澳大利亚、马来西亚和美国三国降息,其中最受关注的是美联储在美股开盘后意外宣布调降联邦基金目标利率50个基点(0.5%)。这要比市场此前预期的3月下旬降息更早,幅度也要比市场预期的25个基点更大。

戏剧性的一幕是,美联储超预期降息后,道琼斯工业指数从下跌1.02%瞬间涨到1.09%,随后开始震荡回落,全天收于-2.94%。显然这次降息并没有被市场充分预期到,但它也并未能提振市场风险偏好,反而加剧了恐慌情绪。

和2019年的三次降息一样,美联储此次降息并非因美国经济基本面出现明显恶化。2月美国供应管理学会制造业PMI虽从50.9降到50.1,但它仍处于荣枯线之上,而且是2019年8月以来的次高,仅低于今年1月。2月密歇根大学消费者信心指数为101.0,创下2018年4月以来新高。美国2月失业率数据尚未公布,但从劳工部发布的当周初次申请失业金人数看,美国就业市场依然很景气,这意味着当前的经济并不差。

新冠疫情在美国扩散,是促成本次降息的因素之一。上周美国疾病控制与预防中心(CDC)的一位高级官员称,新冠肺炎在美国的蔓延不可避免,直接导致美股大跌,道琼斯指数单周下跌12.4%,创下历史最大单周跌幅。作为成熟市场,美股是反映经济状况的晴雨表,市场在定价新冠肺炎很可能让美国经济陷入衰退。

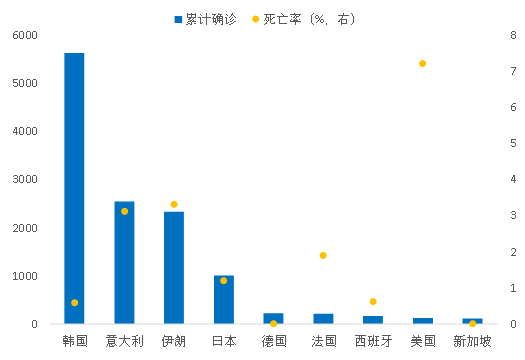

根据世界卫生组织的统计,截至3月4日16:00,除中国外已确诊新冠肺炎11672例。超过100例的国家和地区共有9个,其中美国已确诊125例,位列第8位。但可能让很多读者想不到的是,目前这9个国家和地区中美国的死亡率最高,达到了7.2%,高于第二名,也就是美国劲敌伊朗的3.3%,甚至还高于湖北目前的4.3%。

图1:除中国外共有9个国家和地区新冠肺炎确诊数超过100,美国死亡率最高

资料来源:世界卫生组织

美国新冠肺炎的死亡率高,主要因实际的感染人数可能被严重低估。市场评估疫情的发展情况,远比官方的统计数字真实、客观,上周的美股就对它做了定价。美股大跌后,美国开始调整应对疫情的政策,本次降息即为其中之一,同时也加大了检测力度,因此,近期美国新增确诊病例数可能呈现加速上升的趋势。

目前市场关心的问题是,新冠肺炎是否会在美国大范围扩散。如果出现了大面积扩散,美联储此次降息并不足以对冲,年内还将继续降息。

笔者认为,目前来看不排除新冠肺炎在美国扩散的可能,甚至可以说这是大概率事件。

第一,从美国的应对措施推断,已经将新冠肺炎列入高风险事件。直接的证据有两个,一是本次临时降息,这是2008年金融危机后的首次;二是美联储宣布降息前,七国集团财长和央行行长分别召开会议,会后发表声明称七国将随时准备在及时有效的措施上进行合作。进入新世纪后,七国央行携手合作迄今只有两次,一次是911事件后,另一次是2008年金融危机期间。这意味着美国政府和美联储,可能已经将新冠肺炎的冲击程度等同于911事件和2008年金融危机。

第二,类似于中国这样严厉的隔离措施,在美国很难出现。新冠肺炎潜伏期长、传染性强,武汉封城至今这近40天的时间里,防疫工作取得了很大进展,湖北省以外、湖北除武汉的日新增确诊病例数都降到了个位数。这很大程度上归功于所采取的强力隔离举措,大大减少了人员的流动,而且多地要求人员返程后需隔离14天。

目前来看,美国很难采取这样力度的隔离措施。美国已有15个州出现新冠肺炎确诊病例,但现在并未限制国内的人员流动,甚至由于床位不足,只是让轻症患者在家隔离,这可能成为潜在的移动感染源。

第三,由于医疗设施不足,以及体制的差异,如果疫情初期没有防控住,很容易扩散。看病难是中国人经常讨论的话题,但实际上美国人看病也并不容易。千人床位数是衡量一个国家医疗设施水平的重要指标,2016年中国这一指标是4.1张,而美国只有2.8张。加之很难有中国这样调度医护人员、医疗设备的能力,由于前文提到的没有采取严厉隔离措施,如果某地新冠疫情集中爆发,后续很有可能加速爆发并向外扩散。

2009年甲型H1N1流感在美国大爆发的经验,也表明美国并不擅长应对高传染性疾病。2009年4月H1N1流感在美国出现,当年9月进入高峰期,直到当年11月出现疫苗后才有所好转。而目前主流的观点认为,新冠肺炎的传染性要明显强于H1N1流感,致死率更高。因此,新冠肺炎在美国扩散的风险不容小觑。

新冠疫情至少会在三个方面拖累消费,从而影响美国经济。

一是和中国一样,疫情对美国的餐饮、旅游、住宿和商贸等行业造成冲击。尽管美国目前没有限制人员流动,但出于对疫情的担忧,人们会自发减少在外活动,相应也会减少相关的消费和服务。由于消费是美国经济最重要的增长引擎,消费回落后经济增长放缓,居民部门预期变差,进一步降低消费意愿。

二是通过就业市场的渠道。美国就业数据强劲,失业率处于历史低位。但分行业来看,新冠疫情可能让就业市场景气度明显下降,因为最近半年,美国新增非农就业中,一半以上的岗位由休闲酒店、教育保健和交通运输贡献,而这三个行业刚好都是易受新冠肺炎影响的。

三是通过股票市场的财富效应,降低居民消费购买力。和中国家庭主要资产是房产不同,美国家庭主要持有金融资产,而股票占金融资产的比例超过一半。新冠疫情影响美国企业营收,近期微软和谷歌等大市值的上市公司公告称新冠肺炎将使一季度的盈利低于预期。尽管经历了一轮大跌,美股估值有所下降,但对比历史数据看仍处于高位。疫情增加了股市下跌的风险,这降低了居民所持股票资产的价值,也会制约消费。

美联储通过降息来应对新冠疫情对经济的冲击,但笔者认为,疫情得到控制前,预防性降息的实际效果可能很有限。新冠疫情期间生产和需求都会受影响,一些行业甚至陷入停滞,宽松性的货币政策拉动需求,尤其是消费需求的幅度不大。但在经济企稳前,货币政策需要继续保持宽松,维持一个友好的信用环境,防范疫情冲击下违约风险扩散。考虑到新冠疫情在美国扩散的风险,此次超预期降息只是开始,联邦基金目标利率还有进一步下调的概率和空间。

总结一下,美国目前的新冠疫情可能被严重低估。由于传染性强、美国难以采取和中国一样力度的隔离措施、医疗设施不足等原因,加之美国并不擅长应对传染性疾病,新冠肺炎在美国有较大概率扩散的风险。这会拖累消费,从而影响美国经济,在经济企稳前,需要维持一个合适的信用环境,本次降息只是开始。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)

评论