记者 |

编辑 | 周卓然

港交所公告显示,香港家族企业常达控股在2月28日披露招股书,计划发售5亿股,每股0.25-0.29港元。预计3月12日正式上市。

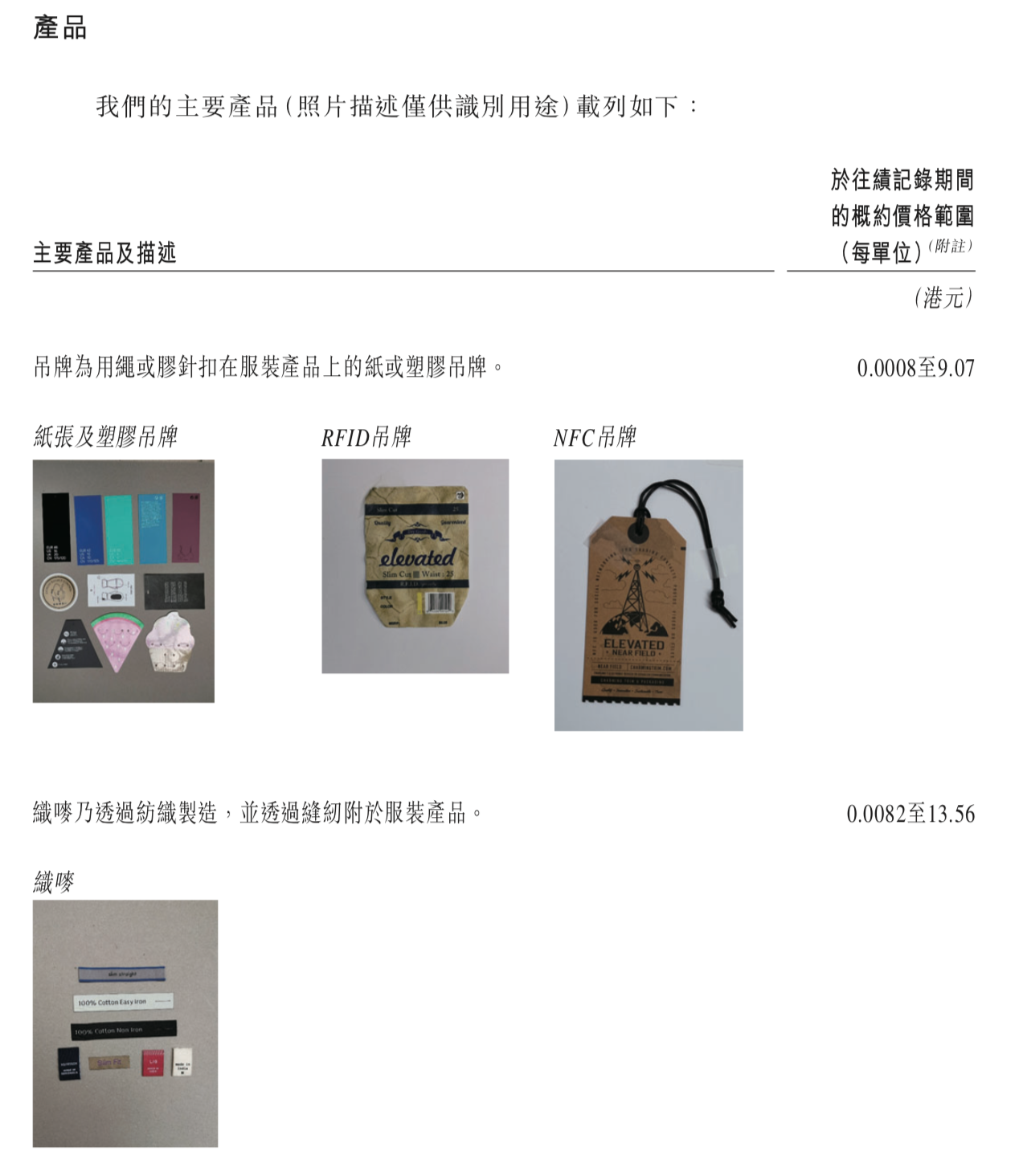

成功上市后,常达控股将成为国内服装标签第一股。该集团主要制造及销售服装标签及装饰产品,大部分均为附于服装产品的配件,例如吊牌、织唛、印唛及热转印产品。

常达控股前身是集美印刷,由陈醒明、罗妙兰夫妇1991年创立于香港。集美印刷最早的业务是买卖服装标识和装饰产品,随着该公司在广州惠州与生产商建立合作、自建工厂、自购生产设备、海外扩张,逐渐发展为如今的常达集团。

目前,该集团有员工千余人、400余部机器,主要生产设施集中在中国、孟加拉和越南。

根据国际咨询公司弗若斯特沙利文(Frost & Sullivan)数据,以2018年的收益排名,常达控股在中国服装标签及装饰产品制造市场排名第5,前五名公司位列第一的公司为在美上市公司附属子公司。

常达控股两次冲击IPO才得以如愿上市,首次提交申请是在2019年6月。二次提交后在2月24日终于通过港交所聆讯,但根据常达控股所处的行业发展环境来看,未来发展情况严峻。

该集团在招股书中提到,其盈利增减与合作的服装品牌、服装制造商的盈利能力有直接关联。

例如常达控股的客户主要位于香港地区、中国内地及孟加拉。而2019年由于中美贸易摩擦、鞋服业整体需求减弱、实体零售业萎靡等原因,身处供应链条上的常达控股亦会随行业变化而波动。

从该集团目前披露的2016-2018全年业绩及2018、2019前八个月业绩来看,2019年前八个月的收入和净利润均录得双位数下滑,尤其是后者,暴跌超50%。

常达控股指出,这与主要客户期内收益的降低有关,并预计出于同样的理由,2019全年的收益会同比下降。其销售额占比超过50%的核心产品服装吊牌,售价也在2019年下滑了12.5%。

而进入2020年,新冠肺炎疫情对常达控股的影响主要集中在复工流程上,目前全面复工计划推迟了7-10天。不过该集团预计,疫情影响不会太大,如果持续导致产能降低,可能会委托外包商生产。

或许鞋服业终有反弹之时,但常达控股仍甩脱不了业务收入规模小、行业竞争大的桎梏。

该集团的收入来源超过40个国家,但2018年收入规模仅为3.72亿港元。从招股书中披露的产品价格显示,每个吊牌的价格大约在0.0008至9.07港元、贵一些的亮片、贴纸、包装盒等价格大约在0.01至126.33港元。

这类产品的价值和溢价空间不大,进一步导致行业竞争较大、议价能力弱。而且一般来说,吊牌、服装装饰等用料较为复杂,采购方面也容易遇到困难,原材料有时会面临无法稳定供应的情况。

常达控股在招股书中,共列举了超过50条现存和潜在风险预警。

针对自身业务和所在市场面临的风险,常达控股表示可以努力应对。例如用科技手段和申请专利等方式提升产品竞争力、加强海外驻地销售团队、尽力维护大客户关系保证订单、将生产重心向东南亚地区转移等等。

其中,扩大东南亚地区产能是发展重点。常达控股计划此次上市可募集资金约8360万港元,这些资金将被用于建设新的孟加拉厂房、为孟加拉和中国厂房购买新机器增加产能,以及其他一般的企业用途。

此外,常达控股将为RFID及NFC生产设立专门的生产线,提升技术性的同时也可降低成本。开发热转印墨水及墨水混合技术,改善服装标识在各种服装材质上的耐用性。

评论