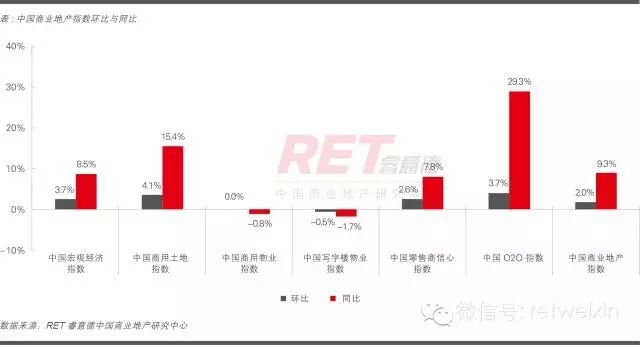

2015年第三季度,中国商业地产指数(CCI)144.1,上升2.9点,环比上涨2.0%,同比上涨9.3%,整体平稳上升。

从本季度各二级指数表现来看,写字楼投资热度在减弱,写字楼物业指数环比下跌,而商业投资在近一年中也回归平稳,商用物业指数环比持平;O2O指数热度则持续增长,在各项指标中最为突出。

中国宏观经济指数

- 宏观经济平稳增长

2015年第三季度,中国宏观经济指数135.8,上升4.8点,环比上涨3.7%,同比上涨8.5%,宏观经济平稳增长。

第三季度国内生产总值增长6.9%,经济增长速度放缓,在此背景下,四季度宏观经济政策仍有望维持宽松的主基调。

尽管央行再度降准降息,向市场释放流动性宽松信号,但银行对于向中小企业放贷持续谨慎,中小企业融资环境偏紧。为应对及发展中国经济结构转型,预计宏观政策将针对中小企业进一步放松,支持并带动中小企业经营及发展。

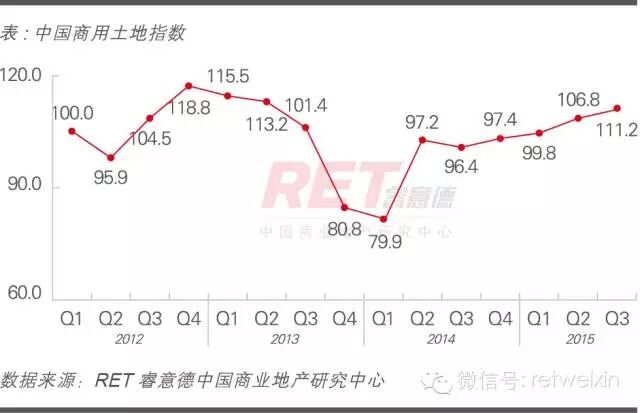

中国商用土地指数:

- 商用土地市场成交保持高位

2015年第三季度,中国商用土地指数(CLI)为111.2,上升4.4点, 环比上涨4.1%,同比上涨15.4%。商用土地成交占比再创新高,达到41.6%,推动第三季度指数继续上扬。

商用土地成交持续放量,近一年中季均水平已达到2013年以来平均水平的近1.5倍;同期住宅土地成交则明显放缓,近一年季均水平较前期仅微增9.9%。住宅土地供应开始由郊区扩大至配套落后的卫星城,导致开发商拿地谨慎,然而在多政策支持下住宅市场开始回温,预计四季度住宅土地成交有望企稳回升;随着郊区入住率提高,加之人们消费习惯改变,社区商业开始被看好,推动郊区商用土地成交活跃,流拍率也降至2013年以来的最低值。

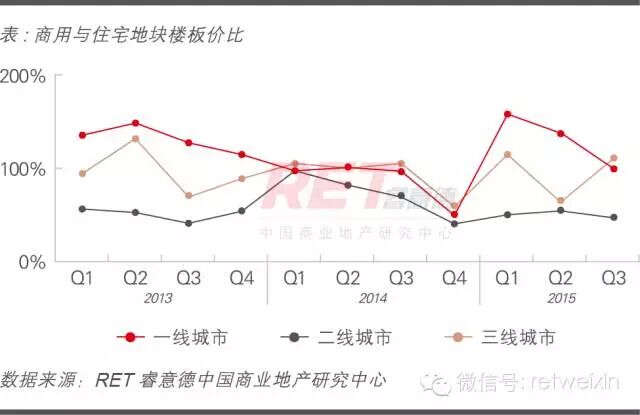

商用土地郊区分布比重近七成,促使商用土地与住宅土地的楼板价比值继续回落;商用土地与住宅土地的成交溢价比与上季度基本持平,商用土地成交溢价率保持平稳,以底价成交为主。

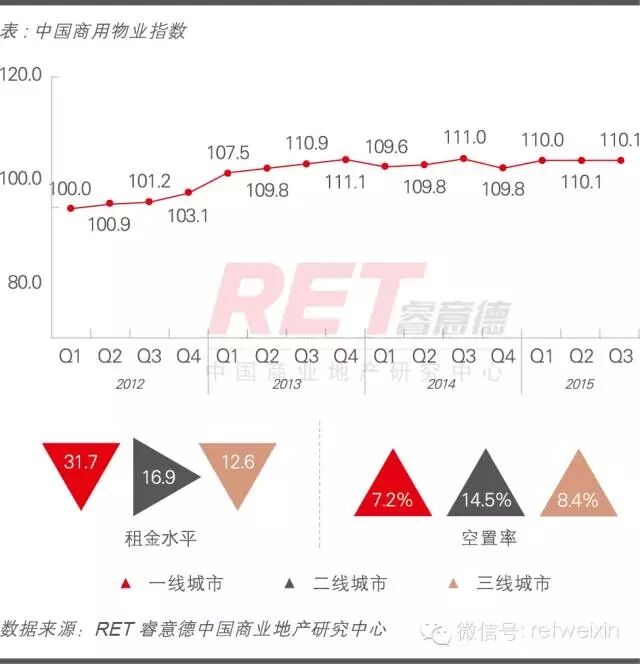

中国商用物业指数:

- 商业市场新开业项目激增

2015年第三季度,中国商用物业指数(CRI)为110.1,环比持平,同比下跌0.8%。第三季度商业营业用房投资占比继续上升,而大量新项目入市,导致平均租金下滑,空置率上升,预计消化期将持续0.5-1年时间。

第三季度新开业购物中心大增,全国开业总数达到126家,较前两季度平均激增76.2%,商业总体量达到623.6万平方米。其中9月份开业项目最多,占比近六成,迎合十一消费节点。值得注意的是,有5家奥特莱斯项目扎堆9月下旬开业,分布南京、天津、昆山、佛山,南京同期开业2家。

在第三季度新开业项目中,一二三线城市占比分别为18%、43%、39%,其中一线城市郊区项目偏多,整体租金水平下滑,空置率上升;二线城市核心区域比重较大,租金平稳,空置率略有上升;三线城市开业项目供过于求,消化期长,但在传统商业过剩的情况下不乏宝龙、万达、苏宁、华润等开发商嗅到商机,带来星巴克、H&M等认知度高的品牌下沉至宿迁、赣州等地,其中万达在今年布局三线城市的比重已达到72%。这些大型商业开发商的进入将推动三线城市商业加速调整。

从重点地区发展动向来看,随着上海大虹桥建设进程推进,多达4个商业项目赶在十一前夕集中开业。其中瑞安集团的虹桥天地最受瞩目,不但复制新天地模式,打造高端特色餐饮街区,引入新加坡御宝等多个全国独占性品牌,还特别设立演艺中心,成为继美罗城上剧院后第二个植入文化演艺业态的购物中心。

从投资信心来看,一二线城市再度成为资本逐利对象,有望迎来资本及开发投资潮,黑石、金地、国美等产业链企业已率先将投资及开发战线转移至一二线城市。租金及空置率走势也显示出一二线城市稳步上涨的良好发展趋势。

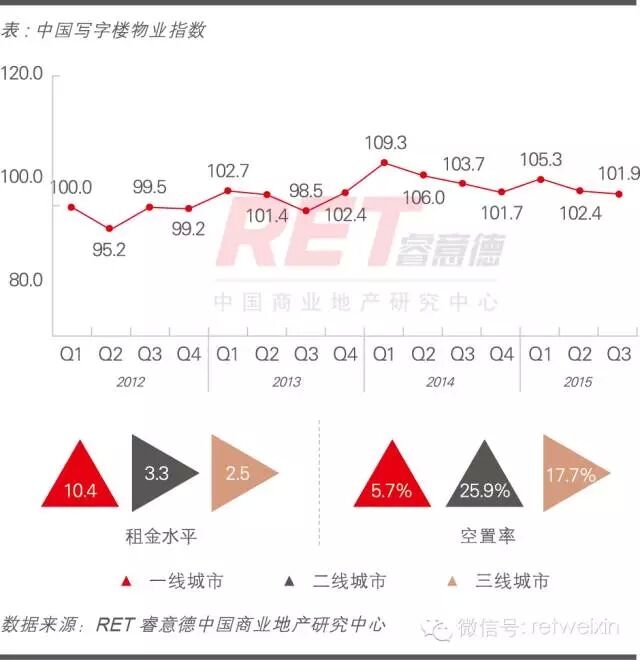

中国写字楼物业指数:

-

写字楼市场稳定

2015年第三季度,中国写字楼物业指数(COI)101.9,下降0.5点,环比下跌0.5%,同比下跌1.7%。受宏观经济放缓影响,第三季度办公楼投资占比维持上季度走低趋势,写字楼市场整体回归稳定。

一线城市新入市项目集中核心商务区,其中上海、深圳新入市上海中心及深圳平安金融中心均为超高层项目,体量大消化期长,预租率分别为33.1%、20.0%,促使空置率上升,而超高层项目溢价高于周边甲级写字楼平均租金26.7%,带动全市租金走高。当前,上海中心平均租金已达到18-20元/平方米/天,50.4%的体量将于11月交付,剩余49.6%区域计划明年入市,该租金已达到上海全市写字楼最高租金水平。未来两年上海租金仍将走高,包括世博、大虹桥以及陆家嘴延伸段等核心区域将有大量项目入市,消化期预计3-5年。

值得关注的是,北京在商业转型中率先将部分竞争力弱的购物中心试水“商改办”,如盈科中心、华贸购物中心、望京华堂、大钟寺中坤广场、中粮广场、中关村广场购物中心,将原有传统百货为主的底商改造为写字楼,达到增强利用率、提升租金的目的。

二线城市受不稳定的金融市场影响,不少中小型金融及相关企业对成本把控趋紧,影响整体写字楼需求放缓,写字楼市场面临需求减弱和未来供应井喷的双重夹击;三线城市写字楼入市节奏缓慢,在当前宏观经济增速放缓的情况下租赁双方均保持谨慎态度。整体来看,由于稀缺性,优质写字楼租金仍有上升动力,但消化期预期加大,租金涨幅放缓。

中国零售商信心指数:

-

奢侈品拓展阻力增大,快时尚副牌跨界多线发展,自贸区概念超市逆市扩张

2015年第三季度,中国零售商信心指数(RCI)134.9,上升3.4点,环比上涨2.6%,同比上涨7.8%。

奢侈品拓展微增0.4%,持续停滞的阻力还来自于开发商。一方面消费者对奢侈品国内消费占比仅为24%,另一方面国内代理渠道大大增加,促使开发商对引入奢侈品态度愈发谨慎。奢侈品在国内购物中心装修补贴超过15000元/平方米,免租期长达0.5-1年,而扣点则仅为6-10%,持续平平的销售状况对开发商负面影响与日俱增。

快时尚拓展增长6%,较前两季度明显提速。快时尚在国内呈现两条发展路线,其一副牌跟进速度提升,其中发展力度最大的Zara副牌已多达5个,多采用与主线品牌共同经营集合店的方式拓展;其二跨界咖啡甜品店和家居领域,如Eland、Teenie Weenie试水咖啡店,发展粉丝经济,H&M、Zara、Eland、CK也相继引入家居系列,拓宽产品线。

超市的拓展则缩减4.8%,大卖场、便利店版图双双缩水,但在自贸区概念影响下,DIG上海外高桥进口商品直销中心逆市突围、拓展升级,不仅在近一年内上海快速拓展15家,在南京、重庆等地也逐步布局,而沈阳、深圳、福建等自贸区及保税港亦开始引入进口商品直销中心。这一新兴模式超市不仅易于聚人气,装修补贴也相对较低,仅2000元/平方米,2000-3000平方米社区店规模也更容易进驻。与传统进口超市布局核心商圈不同,83%的进口商品直销中心均布局于郊区的社区购物中心,不仅地域上差异化竞争,价格上也更亲民。

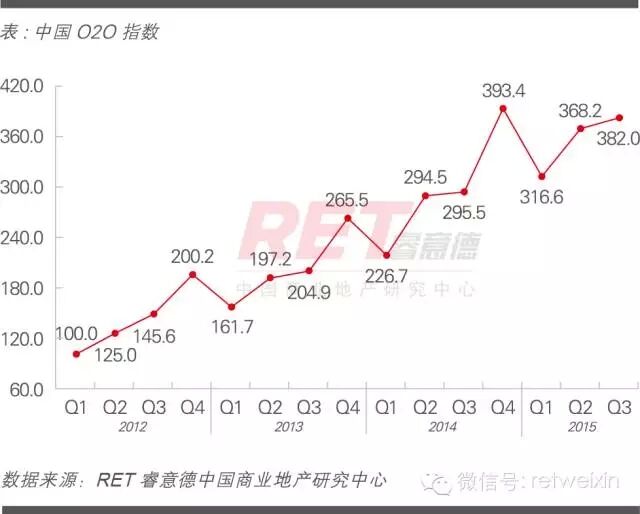

中国O2O指数:

-

购物中心加速移动端布局,O2O平台间跨界合作优化场景

2015年第三季度,中国O2O指数(O2OI)382.0,上升13.8点,环比上涨3.7%,同比上涨29.3%。

前三季度,全国网上零售额占社会消费品零售总额比重分别为8.9%、10.5%、12.7%,呈现快速递增趋势,网购总额总和同比大涨42.1%。其中,非实物商品网上零售额在第三季度有了明显的提升,环比增加22.3%,高于上一季度6.6%的增幅。

值得关注的是,国内购物中心移动端O2O正加速布局,其中微网站布局比重最高,达到54.5%,实现了更多功能性运用,而开发成本优势也将推动微网站成为国内购物中心移动端O2O主流趋势。完善消费管理、活动查询便捷化、团购活动是增强线上使用黏性的三大利器,而嫁接专业专项服务类O2O网站则是购物中心移动端O2O实现功能性运用的捷径。目前,O2O专业技术企业引领行业发展的趋势已显现,并且随着先进入者技术、资源优势突显,行业排他性趋势增强,竞争升级推动行业门槛加速提升。

此外,O2O平台间的跨界合作升级,完善场景布局。O2O平台间的跨界合作已由过去的扩大领域、共享资源、整合、大而全部署,转向场景优化、效用叠加。近期,天天果园和滴滴已率先跨界合作,以“水果早餐+专属巴士”优化上班族出行场景,通过这种跨界合作将资源方与物流方优势结合,实现共赢。

2015年10月8日,团购领域两大巨头宣布合并。美团和大众点评携手合作,开启了行业内从对立竞争到强强联合的新格局时代,这不仅有利于双方利益最大化,获得高于总额达36%的议价权,更是突围内耗困局,对整个互联网行业的健康发展有促进及导向作用。

评论