文丨镜像娱乐 知宴

编辑丨张风屹

3月13日,煜盛文化集团挂牌港交所,发售股份数目4亿股,发行价格为2.26港元/股,领先灿星文化成为“中国综艺第一股”。

不过,煜盛文化上市首日遇冷,股价较发行价下跌11.5%,截止3月17日,公司股价报1.86港元,较发行价下跌17.7%。

煜盛文化凭借原创版权、星素结合、以销定产等优势,取得一定的市场占有率,保持了较高的毛利率吸引了资本的青睐。不过,小体量的经营下,煜盛文化同样面临着营业结构单一、行业监管风险、现金流紧张等发展困境。

从“腰部”到“第一”

没想到手持《中国好声音》《这!就是街舞》等爆款作品的老牌综艺公司灿星文化,从2014的上市尝试走了六年,仍在创业板IPO排队中,而成立不过六年的煜盛文化已于今年3月13日,挂牌港交所。

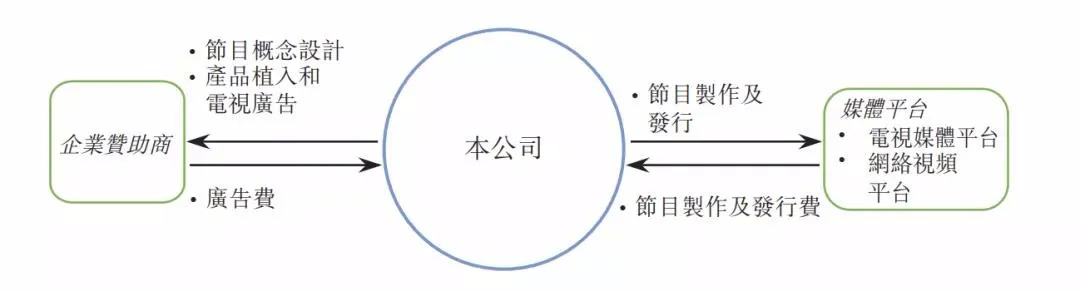

2014年,煜盛文化成立于北京,其主营业务为制作节目,将节目“卖”给卫视和网络平台,收取节目制作与发行费用,并向企业赞助商收取广告费。

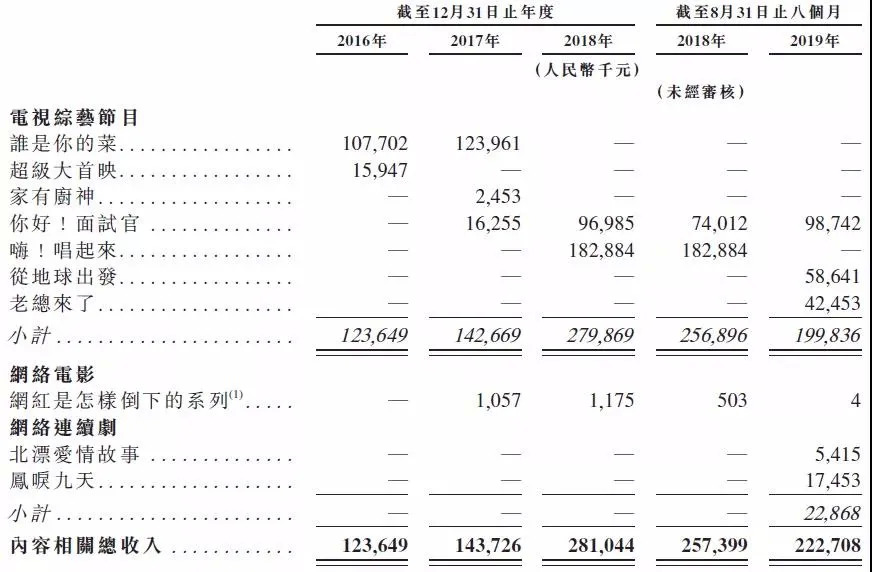

目前,该公司相继推出了《谁是你的菜》《超级大首映》《家有厨神》《你好!面试官》《嗨!唱起来》《穿越时间的味道》《京东校园之星·大开演界》《老总来了》《从地球出发》《我想开个店》等综艺。

除了综艺节目以外,煜盛文化近两年还涉足网络电影及网剧的制作,并于2017年推出了网络电影《网红是怎样倒下的》系列,2019年推出了网剧《北漂爱情故事》以及《凤唳九天》。

2月27日,煜盛文化正式进行国际配售,在发售半天就达到超额预期,获得日本软银、亚视之父邱德根家族和International Merchants Holdings等众多国际知名投资机构爆单。

“中国综艺第一股”的名号让身处综艺腰部市场的煜盛文化备受瞩目,不过,从公司节目的制作量和知名度来看,煜盛文化均和仍在创业板IPO排队的灿星文化存在不小的差距。

1.节目数量

据安信证券统计,2016-2018 年上半年,灿星文化共制作了30部综艺节目,平均年产量约为9部,涉及歌唱类、舞蹈类、谈话类、人文类、户外类、文化资讯类等多种形式,产能保持稳定。相比之下,煜盛文化的综艺节目数量较少,年产量约在3部左右。

2.节目名气

煜盛文化2016-2017年累计收入最多的一档节目《谁是你的菜》三季平均收视率为0.59,与当年《奔跑吧兄弟》4.167的收视率存在相当大的差距,且近年来公司收视率最高的节目《嗨!唱起来》,平均收视仅为0.71。而无论是灿星、唯众、远景、恒顿等老牌综艺制作公司,还是米未、银河酷娱、笑果等后起之秀,都有着多部耳熟能详的现象级综艺。

原创版权、星素结合下的利润空间

诚然,各大平台纷纷涌入综艺市场,煜盛文化自然很难和资本雄厚的大公司相抗衡,不过,煜盛文化却通过一系列开源节流的方式,为企业创造出一定的利润空间。

根据弗若斯特沙利文报告,按2018年收入计,煜盛文化于2017年至2018年的综艺节目收入增长率为20大行业参与者中最高者之一。

1.原创版权,一劳永逸

高价购买国外节目版权的综艺,不仅要与版权方分流巨额广告费,中国制作团队对节目的把控力还处于弱势;对于那些直接模仿海外综艺的节目,虽然并无版权支出,但节目播出后,往往会陷入“抄袭”的舆论漩涡,影响节目口碑。

而煜盛文化的业务优势在于自主研发节目内容,保留知识产权,不仅没有版权成本支出,还可以通过售出节目版权,获得一定的收入。此前,煜盛文化将《嗨!唱起来》版权出售给酷狗音乐,一次性获得约1.83亿元的收入。

2.星素结合,缩减支出

虽然“每个节目全部嘉宾总片酬不得超过节目总成本的40%”的限薪令,使得综艺的制作成本有所下降,不过,现阶段,一档节目在经受市场考验前,嘉宾配置依旧是撬动市场的主要工具,因而嘉宾的薪酬仍是不少节目制作成本的重头戏。

而煜盛文化的综艺中的嘉宾,以星素结合为主,比如,《嗨!唱起来》的每一期节目,会有100个素人通过现场的“K歌环节”获得机会成为三位幸运歌手,与每期现场的歌星进行合唱挑战,大大减少了节目明星嘉宾的薪酬成本。

3.以销定产、两头对接

煜盛文化借助自身的平台资源合作优势,采取“以销定产”的商业模式,为客户制作量身打造节目,满足了赞助商的广告投放需求,极早锁定客户、提高了业绩的确定性。

这种绑定广告商向电视媒体平台销售节目的商业模式,不需要卫视花费心思为综艺招商,可以直接产生广告收入,更加省时省力。

差异化的打法下,煜盛文化找到了正确的盈利增长方式。招股书资料显示,煜盛文化在2016、2017、2018及2019年1-8月分别取得5030万、8930万、1.16亿以及9050万元毛利润,报告期毛利率在40%左右。

“小体量”背后的经营困境

目前来看,煜盛文化整体产出相对稳定,每年都有2-3部综艺节目能够上线播出,给公司提供了相对稳定的收入。不过,煜盛文化仍存在以下发展问题。

1.营业结构单一

煜盛文化的营收主要是媒体平台和企业赞助费。造成2019年前9个月营收下降的一个原因便是,煜盛文化来自企业的赞助费为1179万元,较上年同期的5899万元出现了大幅下降。

此外,2017年,煜盛文化旗下节目《谁是你的菜》和《嗨!唱起来》占内容相关总收入的比例分别为86.2%和65%。公司营收受单一节目不确定因素的影响较大。

2.行业监管风险

近年来,不少卫视频道及视频网站综艺均收到通知,节目或延期播出,或直接下架。一旦相关政策要求出现变化,或公司制作的内容违反相关监管要求,节目很可能存在被延迟播出或者取消的风险。

由于煜盛文化本身经营规模较小,每年仅新上线2-3部影视综艺节目,一旦出现被延迟播出或取消的情况,公司前期支付的成本很有可能无法收回,会对公司的业绩产生极大的冲击。

3.现金流紧张

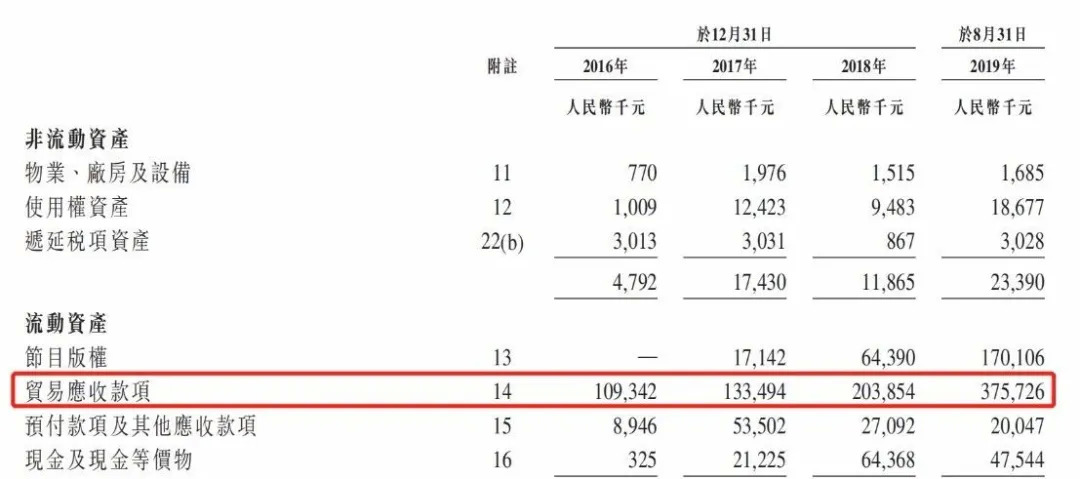

招股书资料显示,截至2019年前八个月,公司贸易应收款项达到3.76亿元,较2018年增长84.4%。

应收账款回收周期较长,而综艺制作和发行均需现金支出,煜盛文化2016年和2017年的经营活动现金流净额都为负。为此,2016年到2018年,股东每年都向公司注资,金额最低460.6万元,最高达9000万元。

过小的体量让市场担忧公司未来的成长性,煜盛文化显然也是看到了这一点,希望通过上市融资输血,快速展开多元化的节目储备。招股书资料显示,公司预期于2020年播出18套节目,估计总成本为人民币17.07亿元。

再加上,疫情让本就处于寒冬之中的影视业再度遭受暴击,财务状况欠佳的煜盛文化唯有上市补血。上市后,有了更有利的输血渠道,煜盛文化可以在发挥自身优势的前提下,升级以销定产的模式,一方面试水大体量综艺,一方面提高节目产能,并尝试多元化布局。而在合作模式上,煜盛文化可以寻求与视频平台深度绑定,像灿星文化与优酷一样,既可分担行业风险,又可赋能宣发破圈。

评论