记者 |

作为“锂业双雄”的赣锋锂业(01772.HK)和天齐锂业(002466.SZ),去年业绩均遭受大滑坡。

财报显示,赣锋锂业去年营收为52.46亿元,同比增7.3%;盈利3.56亿元,同比下降81.34%。

天齐锂业(002466.SZ)的状况更糟一些。根据业绩快报,该公司去年营收48.36亿元,同比减少22.56%;亏损28.24亿元,比上年同期减少228.36%。

“锂业双雄”去年业绩下滑,与低迷的锂资源价格有关。

这两家公司拥有的包括碳酸锂、氢氧化锂在内的锂化合物,是生产锂离子电池的原材料。其中,氢氧化锂是高镍化三元电池的主要原材料。

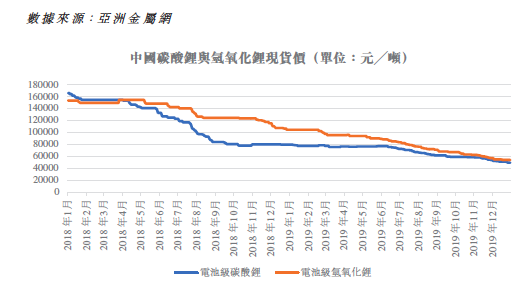

去年1月,中国碳酸锂现货价格为8万元/吨,年末跌至5万元/吨,跌幅达37.5%;氢氧化锂现货价格从去年年初10万元/吨,跌至年末约5.5万元/吨,近乎腰斩。

天齐锂业称,在行业周期调整及国家新能源汽车补贴退坡等不利因素影响,2019年锂精矿产品销售数量与锂化工产品销售价格较2018年度下降,导致公司总体销售收入下降。

赣锋锂业亦认为,国家新能源汽车补贴退坡对新能源汽车市场特别是低端新能源车市场产生了较大影响,且在一定程度上淘汰了部分落后与过剩的动力电池产能,导致锂化合物需求遭受短期影响。

天齐锂业的业绩亏损,还因其对智利盐湖提锂巨头SQM公司的长期股权投资资产存在减值迹象,经测试,其对SQM计提减值准备约22.08亿元。

天齐锂业预计,2019年计提资产减值准备合计22.93亿元。

此外,天齐锂业2018年为购买SQM股权新增35亿美元并购贷款,导致财务费用大幅增加,2019年度并购贷款产生利息费用合计约16.7亿元。

真锂研究总裁墨柯对界面新闻记者表示,天齐锂业目前主要问题是债务压顶。今年对任何一个企业而言,资金流动性最为重要。

2018年5月,天齐锂业以65美元/股、总交易款40.66亿美元(签署日汇率折算为人民币258.9亿元)的对价,收购了SQM公司23.77%股权。加上手续费用等相关费用,并购款项共计42.26亿美元。

SQM公司为全球三大盐湖提锂巨头之一,天齐锂业希望依靠此收购,将资产从矿山锂向盐湖锂延伸。

为完成这项收购,天齐锂业通过银团贷款和境外筹集资金合计35亿美元,另外7.26亿美元为自有资金解决。

去年12月,天齐锂业通过采取配股募资30亿元的方式,缓解了部分债务压力。

日前,穆迪将天齐锂业的评级从"B2"下调至"Caa1",评级为“负面”。

天齐锂业内部人士对界面新闻记者称,针对评级问题,公司没有“应披露而未披露信息。“

该人士向界面新闻记者称,公司控股股东、实际控制人、公司董事会和管理层,正在积极推进有助于降低公司债务杠杆的各类股权融资工具,包括但不限于引进战略投资者等方式,以期从根本上优化公司的资产负债结构,提高盈利能力和现金流水平。

该人士称,截至目前,天齐锂业及公司控股股东尚未与任何潜在投资人签署有法律约束力的合同或协议。

相较于天齐锂业举债“蛇吞象”的并购方式,赣锋锂业的扩张方式属于“小步快跑”,近年来在锂电产业链上进行了全方位渗入。

根据公告,赣锋锂业旗下有包括锂资源提取、金属锂生产的上游业务,中游的锂化合物深加工,以及下游的锂离子电池和电池回收业务。

其中,赣锋锂业旗下的东莞赣锋3000万只/年全自动聚合物锂电池生产线,以及赣锋电池6 GWh锂离子动力电池项目已顺利生产;2018年布局的TWS无线蓝牙耳机电池项目,已于2019年一季度正式投产。

赣锋锂业今年计划在稳固上游锂资源优势的同时,加码中下游业务。

中游业务方面,赣锋锂业计划在新余基础锂厂建设一条年产5万吨的电池级氢氧化锂生产线,预计今年投产。

下游电池业务上,赣锋锂业计划进一步对消费类电池、动力与储能电池、TWS无线蓝牙耳机电池扩产,加速推进固态锂电池技术的商业化进程等。

此外,齐锂业和赣锋锂业都在绑定车企以及电池巨头等大客户,扩大产品销路。

天齐锂业为全球十大电池正极材料制造商中的七家提供服务,全球五大电芯电池制造商中的三家是其客户。新客户包括LG化学、SKI、Ecopro和瑞典电池厂商Northvolt等。

赣锋锂业的客户,包括松下、LG化学、宁德时代(300750.SZ)、比亚迪(002594.SZ)等动力电池巨头,也有特斯拉、大众、宝马等全球汽车巨头。

前瞻产业研究院分析师朱茜认为,从上游资源拥有量看,坐拥澳大利亚泰利森格林布什矿山和SQM的天齐锂业是绝对的“锂业一哥”。泰利森格林布什矿山是目前世界上储量最大、品位最高的固体锂辉石矿。中国进口的锂辉石矿有80%来自于此矿。

从已公布的2018年产销量看,天齐锂业也超过赣锋锂业。天齐锂业在2018年生产了3.96万吨锂化工产品,销量为3.77万吨;同期,赣锋锂业产量为3.72万吨,销量为3.27万吨。

朱茜认为,从净资产收益率(ROE)来看,赣锋锂业在2017年后反超了天齐锂业。2019年上半年,赣锋锂业ROE为4.69%,天齐锂业ROE为1.89%,赣锋锂业所有者投资获利水平的更高。

从市值上看,赣锋锂业也反超了天齐锂业。截至3月31日发稿时,赣锋锂业和天齐锂业的市值分别为477亿元和280亿元。

墨柯认为,天齐锂业的资源禀赋优势大,如能解决债务问题,前景大概率会优于赣锋锂业,否则可能被赣锋锂业取代“锂业一哥”的地位。

根据五矿证券的研究,全球锂资源供给主要来自盐湖和锂矿山,其中,成熟的盐湖主要分布在南美和中国,成熟的锂矿山依然主要在西澳。

2015-2019年,全球碳酸锂年产量(精矿形式)从6.1万吨大幅增长至25.8万吨,增长了逾三倍;同时,全球盐湖锂年产量从9.7万吨增长至17.8万吨,增长了逾八成。

由于采选流程易复制、产量爬坡较快,矿石锂成为近几年锂资源的主要增长来源。

2018年以来,西澳Pilbara、Altura、Greenbushes以及Wodgina 锂辉石矿项目陆续扩产及投产,对锂辉石市场带来冲击。

据亚洲金属网数据显示,从2018 年4月起,中国市场碳酸锂价格大幅下降,2019年仍呈下跌趋势。

评论