文|鲸商 郑瑞龙

4月2日晚,瑞幸终于东窗事发,自曝22亿财务造假,坐实了此前浑水对其做空,美股盘前暴跌高达80%以上。截止发稿时,瑞幸市值跌已至17亿美元,较上一交易日,缩水了73%。而本次造假事件的“背锅侠”为该公司COO刘健和部分员工。

当大家重温浑水对瑞幸的那份做空报告之际,鲸商正好对其近日杀入数码电商的“故事”做了分析,故事虽好,但终究经不住推敲。下面,我们一道来鉴赏瑞幸电商画饼,原文标题《瑞幸带货:向左小米,向右ofo》。

近段时间,饮品界折腾出不少大事件——

- 星巴克美国门店增设自提区

- 可口可乐联合COSTA在中国推出第一款即溶咖啡

- 喜茶新获高瓴资本融资,估值涨到160亿

- 瑞幸APP和小程序开始带货,销售数码配件

最不按常理出牌的,就是瑞幸咖啡。在网友眼里,又被称作“民族企业之光”,因为它割华尔街的韭菜,赔钱卖给国人咖啡和小食。如今,它把头顶的光环又一次放大,上线十余种数码配件,比拼多多还便宜。

瑞幸打造的潮品页面,已经跟电商网站相差无几,完全是一个自营的垂直周边版的折扣商城。超级补贴,是潮品商城的特色,里面的产品开售后就被一抢而空,有几分当年小米“雷布斯耍猴”的神气。

那些指望瑞幸挑战星巴克,实现“民族咖啡”崛起的消费者,却觉得带货是不务正业,盲目多元化将重蹈ofo的覆辙。

2017年纵身跳入咖啡市场时,瑞幸定下了开10000家门店的小目标,目前进度条过半,瑞幸咖啡不仅成功上市,还凭借4900多家的门店数量,反超星巴克600家,成为中国最大的咖啡连锁品牌。

上个月,浑水机构的一篇报告,导致瑞幸股价从51美元的高空摔成残血,从此徘徊在25美元。两年烧钱补贴后,亏损达到18亿,按照开店趋势,未来要实现目标至少还要亏损40亿。

疫情带来了某些改变。随着资本市场收缩,只进不出的瑞幸必须提前盈利。一分钱难倒英雄汉。在紧绷的资金链压力下,瑞幸带货扑腾的水花或许能给投资人带来信心。

尽管这“饼”有可能短暂利好,但更大可能是泡沫,如若诚信带货,摆在瑞幸面前只有两条路:小米或ofo。

带货赚钱养咖啡的“新故事”

小米卖手机、瑞幸卖咖啡,在用户印象上,两者没啥交集。透过产品看内部的盈利点和营销模式,却极其相似。

小米不靠卖手机(硬件)赚钱,瑞幸也不靠卖咖啡赚钱。强烈的互联网基因,让小米通过软件和广告收入就能补足硬件上的成本损失。

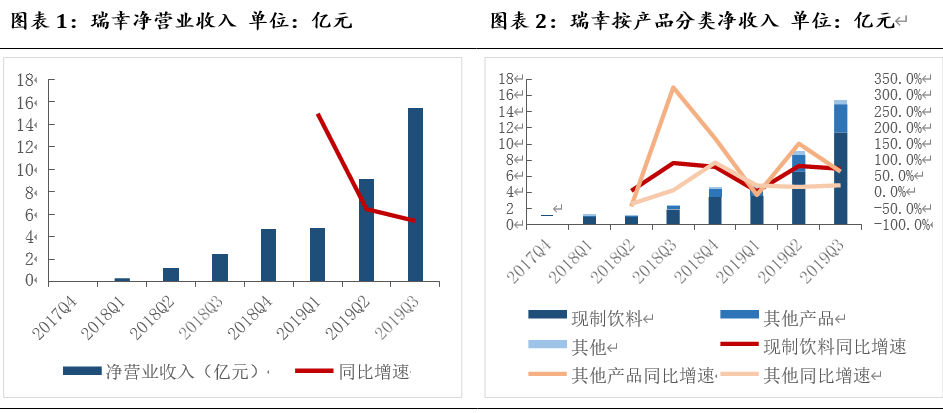

瑞幸把低价咖啡作为噱头,吸引用户在APP购买附加值更高的周边产品。2019年Q3月均销量900万杯,非咖啡类销售额却占比接近50%,同比增长了9倍。

小米突破手机厂商封锁,另辟蹊径的“网络直销、饥饿营销”方式,同样被瑞幸咖啡复制,成功打破星巴克“第三空间”的局限。

从线下自提+外送的配送渠道入手,占比约90%的快取店,改变了咖啡原本的消费场景,更适合长时间处在办公室环境的年轻消费群体。

限量发售的低价咖啡、折扣潮品及明星代言,让追求精致生活的新生代消费群体,原本的即时性消费需求变得频次更高,在瑞幸APP的下单量和活跃度较高,并且抬升了品牌的圈层价值。

2019年Q3,瑞幸APP注册用户数约4000万,月均交易客户同比增长400%,流量端的红利是瑞幸快速扩张的底气。

瑞幸带货与小米优选的跨界路径也大体一致。目前,小米孵化出的商品生态链已经顺利突破手机圈,通过“贴牌”赋能厂家手法,行李箱、扫地机器人等配套产品都能变成营收的一环。

短期内,瑞幸的潮品商城虽然破圈,跨出卖咖啡的边界,但是要达到小米那样的独立生态,为时尚早,关键在于供给侧和物流环节的打通,弥补门店单点的缺陷。

目前,瑞幸和路易达孚合资建立了果汁加工厂,向门店直接供货。这表明瑞幸开始注重在供应链上的布局,对消费品而言,供应链也是门店扩张期间,最容易出现安全风险的地方。

瑞幸潮品只停留在线上销售渠道,门店并无非饮料产品的服务,配送需要依靠第三方快递,这一点在自营物流体系成熟前,不会改变。

如果瑞幸能实现物流体系、供应链和门店的顺利结合,形成商业闭环,把面向终端客群的万家门店转型为前置仓,利用效率将翻倍,履约成本将比电商公司低,而这个逻辑放在瑞幸卖生鲜的故事上,吹着更带劲。

烧钱开店,止损无期

瑞幸从0到1的起家速度比小米还猛,两年就超过了星巴克20年的门店数量,堪称在资本市场创造了一个风口。而在产品投放和消费入口上,挥金如土的败家势头与ofo难分伯仲。

咖啡门店、瑞划算无人零售机是瑞幸主要的线下布局。根据用户消费频次和地点信息,在某个地区需要开相应服务类别的门店,比如外卖为主的快取店、堂食为主的旗舰店。

投放无人零售机从B端、学校和加油站等特殊场景试水,到城市社区逐渐铺开。这些市场布局的方式和ofo如出一辙。

基于用户需求和大数据分析,进行产品投放,好处是有了效益更高的开店依据,决策成本相对降低,能够在最短年限内形成规模优势。

坏处是消费选择时,人并非都是理性经济人,很多是没有质量的增长,造成资源浪费;而且投放点往往会扎堆同一地区,变成“杀敌一千,自损一千二”的价格战。

烧钱开店的路已经走了一半,停不下来。市场竞争上,瑞幸沿着控股集团神州出行“先破坏后建设”的老路,和五年前抢市场的ofo情况几乎相同。

靠着优惠券等活动压低价格,维持流量快速增长的同时,也导致获客成本居高不下。2019年Q3,瑞幸的市场、销售和管理费用支出21亿,净利率是-62%,止损还遥遥无期。

通过高频带动低频的带货模式,把用户价值最大化,在O2O电商中收效明显,甚至ofo退押金后期,也推出过购物返现,嫁接京东天猫的商品,打算进行渠道分销,再收割一波残留的流量,只是用户信任已经崩塌了。

换成讲“潮牌电商”的故事,请先问问yoho!中间有多少坑。

变身电商,比流量变现还难

瑞幸带货既是眼下的无奈之举,也存着几分对资本和消费者的试探。

国内喝咖啡的消费习惯尚未养成,存量市场较小。人均5杯的年饮用数量远低于200杯以上的日美。尤其在疫情中,咖啡行业关店率83%,复工后,相对于快餐正餐,咖啡消费增长几乎停滞,市场承载力薄弱。

瑞幸咖啡想要稳定变现,必须解决的问题是:一旦失去低价补贴,这些用户还能否留得住?

目前星巴克占中国咖啡市场份额超过50%,高端市场的商务客源几乎被其垄断,APP会员数量超过800万,单店投资回报率达到70%。

瑞幸咖啡只能切入毛利薄弱的中低端市场,这部分人群对价格变化最敏感,由于前期拉新优先,没有差异化服务的基础,会员体系难以建立。

为了实现门店盈利,瑞幸咖啡的预期单价会逐渐涨到16元,而用户的留存和活跃度,也将成为一个未知变量。

作为连锁咖啡经营品牌,提供稳定的、可预期的消费体验是第一位。瑞幸带货是在盈利性上的一次尝试,在加码潮品商城后,APP的使用体验更像是外卖+快递的复合型电商平台,咖啡业务的品牌辨识度相对弱化。

但是瑞幸自身的短板却导致其无法做成电商。咖啡是瑞幸在消费者心智上的第一印象,作为一种即时性消费需求,没人会在想到购物时先去一个“下午茶”平台。所以,瑞幸才赔钱搞抢购、限时的低价咖啡,以便引导用户在APP长时间、多频次驻留。

另外影响最大的是仓储物流及售后体系的缺失。瑞幸作为产品的分销渠道,不用承担货物损坏和退换的责任,但如果想通过卖货成为自营电商,不仅要学小米把后端供应链完善,还需要建立庞大的客服团队,提升服务体验。在这一点,瑞幸还跟不上一般的电商平台。

瑞幸引以为傲的“小蓝杯,谁不爱”,加上定制款、联名款等具有小资腔调的衍生品,试图把喝咖啡变成一种年轻群体打招呼的生活方式。但咖啡只是一种快消品,在当下并不能承载太多与消费无关的东西,无法构建出一个围绕瑞幸品牌的电商生态。即便和星巴克的第三空间、高级范儿比起来,瑞幸的文化质感还得多花心思提升。

长期来看,不回归简单、专心咖啡业务的瑞幸,无论是走向小米生态,还是变成下一个ofo,所谓的带货模式都可能成为一时的狂欢,最终竹篮打水一场空。

评论