文|股权道

瑞幸咖啡22亿造假的信息刷屏了

瑞幸咖啡成立不到2年就上市,还曾市值超过50亿美元,创造了世界记录吧?

同样创记录的是,2020年4月2日,瑞幸咖啡发公告承认,在2019年第二季度到第四季度期间存在数据造假,涉及销售额大约22亿元人民币。

有评论说:人家是造个零头,瑞幸只有零头是真的。

22亿元是什么概念?

瑞幸咖啡2019年第二至第四季度的营收约46亿,就是有一半是假的。

当天收盘瑞幸咖啡股价暴跌75.57%,市值只剩下16亿美元。

而瑞幸咖啡多轮融资共约22亿美元,就是投资人投入22亿美元之后,现在市值只比A轮融资高一点点。

谁是最大受害者?

在美国上市的中国公司或者准备去美国上市的公司,他们是最无辜的吧。

一家公司造假,中国企业跟着遭殃。

业内人士分析,瑞幸造假事件,也会给中概股企业在海外的形象、融资、业务拓展等带来负面影响。

有在美国当地的人士说,一个坏公司的负面效应是无穷的,美国人会说,你和瑞幸一样都来自中国。

那些还没退出的投资人是受害者么?

在融资市场,除了toB(面向企业用户)和toC(面向个人用户)以外,据说还有一种toVC的企业,通过讲各种画饼故事获得融资。

讲故事成一些新兴企业的核心竞争力,先讲故事获得VC的投资,再讲故事卖股票。

喜欢听故事的VC是傻的么?也许他们只是觉得可以找到下一个拼盘侠而已吧。

既然喜欢讲故事高手,就承担故事讲不下去的后果咯。

在瑞幸咖啡刚上市时,“股权道”在4家模拟芯片公司融资分析的文章中写过:

比如瑞幸咖啡市值40亿美元,有13亿美元是投资人自己投进去的钱,企业增值27亿/13=2,也就是增值2倍而已。

再看圣邦股份,全程只进行过2轮轮融资,股东(含投资人)总投入不到800万美元,按平均汇率7元计算,现在市值77亿元人民币,增值倍数是137倍(注:现在市值已经超过300亿,是500多倍了)。

还有人说:创业群里99%的创业者都是没拿到投资的,而这99%的创业者里99%是没造过假的,剩下拿到投资的有没有造假,我们无法知道,但是如果马云和瑞幸都这么干了,我们是不是可以尝试一下呢?

如果这样,众多消费都将是最大的受害者。

所以,今天支持别人的正义,也是为了自己明天能够得到正义吧。

传说人以类聚、物以群分

一位美国上市的中国科技企业CEO感慨称,“去年负责营销的同学兴奋地说我们发布会跟某咖啡搞合作,被我怒斥枪毙了方案并给予警告要小心,其实无它,就是感觉味道不对而已。道不同不相为谋,这世界有很多冒险家、疯子、骗子、装傻的人,也有很多好人、大哥、值得尊敬的朋友,追随内心吧。”

我们合作的芯片公司创始人就是很靠谱的那种,在为融资做商业计划书时,我根据资料改了句话“已验证的部分案例中,可做到用20分实现人工需1.5个月才能完成的设计”,他说实际中部分优于这个、部分不如这个,不能这么写,他过不了自己那关,可我改的只是“部分”不是“全部”哦,他都不同意的。

不过也许大部分投资人更容易被会讲故事的创始人吸引吧。

股票市场有炒概念的投资人,也有巴菲特那样的价值投资者,VC市场也一样?

务实不喜欢讲故事的创始人,可以找做长线投资的投资人?

我们研究过的公司里,发现比如投资于圣邦股份的两家投资人,超过11年才卖出。

在2001年就投资到海康威视的龚虹嘉,19年赚了3.3亿倍,还保留了很高的持股。

高瓴也投了很多价值投资的项目吧。

今日资本的徐新说:好公司不要卖太早,投资京东超过8年,获得超过100倍的回报。

徐新还说:别的投资人一年投三个,我们可能三年才投一个案子,而且40%是主动寻找投资项目。

投资过唯品会和优刻得的DCM

优刻得在C轮融资时采用了AB股,上市时季昕华感谢了当年最艰难时刻支持的DCM和贝塔斯曼,后来拆VIE架构又说服他们以合理的估值退出。

而另一家公司荔枝FM创始人赖奕龙说,花了两年时间拆VIE架构,业务停滞了,事情没办成,差点还把自己搞挂了。

投过趣店的蓝驰科技

朱天宇说,蓝驰创投专注于投资天使到A轮的精品项目,一旦认定那些极具创业特质的人选,蓝驰甘于成为创业者们“从0到1”的陪跑者,而且有足够的耐力。

他还是做得比说得好很多人,在为融资做商业计划书时,我根据资料改了句话“已验证的部分案例中,可做到用20分实现人工需1.5个月才能完成的设计”,他说实际中部分优于这个、部分不如这个,不能这么写,他过不了自己那关,可我改的只是“部分”不是“全部”哦,他都不同意的。

瑞幸咖啡为什么要自己承认造假?

网上资料:在2010年11月,浑水公司指出中概股绿诺公司财务造假,绿诺公司CEO承认浑水公司提到的合同确系造假,还表示剩余合同中约有20%到40%很可能出问题。12月3日,纳斯达克向绿诺发出退市通知,批评其未能回应市场质疑。12月9日,绿诺摘牌,转至粉单市场。

就是说,如果不能有足够说服力的解释浑水报告指出的问题,将面临直接退市。

可是造假金额这么大,怎么解释得清楚?美国市场又不像我们这里这么好糊弄。

不承认也许是直接退市,承认是有可能退市,但不一定是退市。

在承认造假后,瑞幸咖啡宣布,公司董事会已成了一个特别委员会,以对首席运营官(COO)刘剑和其他几名员工捏造交易行为展开内部调查。

相关当事人已停职,并将尽力减少此次事件的负面影响。

22亿元的造假,你相信只是几个员工所为吗?又不是22元。

谁是造假最大受益者?

那些要卖掉瑞幸咖啡股票的人?

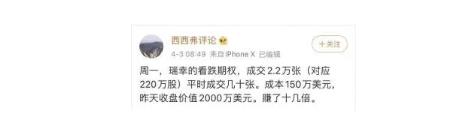

还有下图上那些?是谁能这么精准的判断赚到这个钱?

还有人说,假设低价退市后,再换一个地方上市的人?

不过那是美国市场,估计这事情没这么容易吧,赔偿会不会赔到倾家荡产哦?

也许还有广大消费者吧,割美国的韭菜补贴中国消费者,据说今天瑞幸咖啡外卖订单爆满哦。

下面是网上报道瑞幸咖啡的融资历史,不清楚是否准确:

2017年10月,瑞幸咖啡成立。

2018年1月,瑞幸咖啡试运行。

2018年4月,瑞幸宣布获得数千万美元天使轮融资(注:还有很多文章一句话写数千万,另一句话写1.899亿美元,不知道他们的数学是怎么计算的)。

2018年7月,瑞幸宣布获得2亿美元A轮融资,投资方为大钲资本、愉悦资本、新加坡政府投资公司(GIC)、君联资本,投后估值10亿美元。

2018年12月,瑞幸宣布完成2亿美元B轮融资,大钲资本、愉悦资本、新加坡政府投资公司(GIC)继续跟投,中金公司是新进投资方。本轮投后估值22亿美元,就是半年涨一倍哦。

2019年4月,瑞幸宣布获得1.5亿美元B+轮融资,其中贝莱德资本投资1.25亿美元,投后估值29亿美元。

2019年5月17日,瑞幸咖啡在美国上市,融资金额达7亿美元,上市当天市值超过50亿美元。

2020年1月,瑞幸上市之后再融资约9亿美元。

大钲资本在本次减持套现一部分,减持后持股约为8%,大钲资本表示,此次减持后已收回当初对瑞幸资本的投资。

大量文章对持股比例的报道是错的

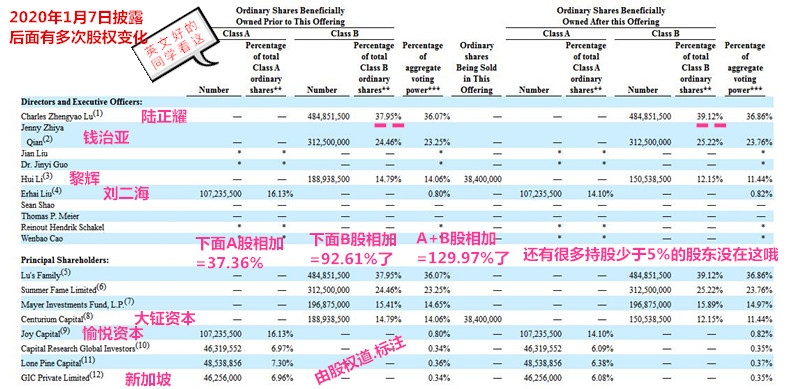

下图是从瑞幸咖啡在2020年1月7日披露的再融资招股书摘出来的,瑞幸咖啡的股票分为A股和B股两类,两类股票的比例单独计算,比如陆正耀的39.12%是指占B股的39.12%,不是占瑞幸咖啡全部股票的39.12%,而大量媒体照抄表上的数字写成全部股票的比例都是错的。

英文好的朋友可以自己看一下表上的的内容,英文不好的朋友可以把表上的数字加一下,简单直接相加会超过100%哦。

再融资增发后,B股股东比例不仅没减少还增加了,因为有B股股东减持,而增发的是A股不是B股,所以A股股东在A股的比例减少了。

“股权道”公众号的文章经常要花3-5天完成,因为要花很多时间去查证原始资料,不敢相信很多媒体的信息。

2020年1月31日,浑水称收到瑞幸咖啡的做空报告,瑞幸存在数据造假。

2020,2月3日,瑞幸发布公告反驳做空报告。

据说在那之后,美国已有多家律所对瑞幸提起集体诉讼了。

有美国律师指出,造假可能会面临刑事责任,比如安然CEO。但如果是中国公司又是中国人,就比较难追究吧。

评论