文|资本侦探 鸿键

小蓝杯突然陨落,砸在了“神州系”的车上。

继22亿财务造假丑闻冲击瑞幸股价,致其暴跌七成之后,同为“神州系”背景企业也遭到波及。

4月3日,在港股上市的神州租车暴跌54%,每股跌至1.96港元,刷新历史最低价。开盘不久后,神州租车对外发布公告,暂停交易。在新三板上市的神州优车则大跌21.75%,股价跌至9.5元,创下历史新低。

市场的反应完全在意料之中,遭瑞幸丑闻拖累的神舟租车和神州优车并不无辜。瑞幸的业务看似与两家出行公司风马牛不相及,但都是”神州系“布局中的重要角色。三家企业在资金、业务关系上盘根错节、相互输送,共同做大“神州系”的生态。

这是”神州系“一贯的打法,瑞幸实际上是盘活此前业务的重要棋子。

去年5月,年仅一岁半的瑞幸咖啡在经历令人惊愕的狂飙扩张后,成功在美国纳斯达克挂牌上市,这是瑞幸及其背后的“神州系”共同的高光时刻。直到两个月前,浑水公布了指控瑞幸涉嫌财务造假的匿名做空报告,“神州系”的神话才开始出现裂痕。

如今,瑞幸的自曝戳破了“神州系”的神话,而“神州系”17年里建起的高楼,也可能在丑闻的冲击中摇摇欲坠。

神州系如何盖起高楼

瑞幸从一开始就是“神州系”高楼中的一部分。

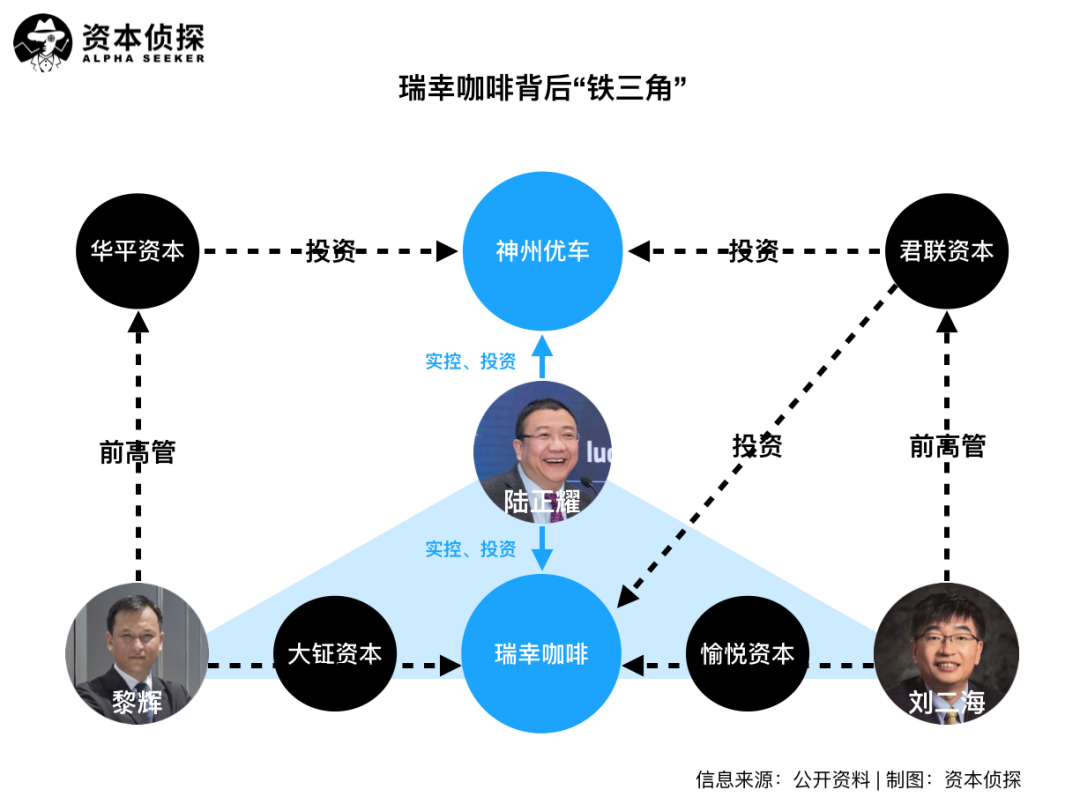

创立仅一年,瑞幸就在全国开了超过2000家门店,成为国内第二大连锁咖啡品牌,但这不是什么本土咖啡崛起的故事,瑞幸的狂飙背后都是“神州系”的身影:10亿元启动资金来自神州优车董事长陆正耀的天使投资及团队自筹,在瑞幸的A轮和B轮融资中出现的大钲资本和愉悦资本也是陆正耀的紧密资本合作方。瑞幸的创始人兼CEO钱治亚,曾担任过神州优车的COO。

换言之,瑞幸崛起的关键是强大的资金和资源支持,而这些都来自“神州系”的核心人物陆正耀。

“神州系”的布局始于2007年,当时陆正耀不甘上一个创业项目UAA(联合汽车俱乐部)的失败,将剩余资源整合,创办了汽车租赁公司神州租车,但因为次年金融危机的爆发,神州租车的发展并不顺利。

熬到了2010年,神州租车获得了联想的12亿元投资,当时的联想投资(君联资本的前身)总监刘二海是陆正耀的老相识。此后神州租车迅速开启烧钱模式:斥资六亿买新车,并将租赁价格下调了30%-50%。2009年,神州租车的车队规模尚不足700辆,2011年底时已达到26000辆。

2012年1月,神州租车启动赴美上市进程,但其上市之旅一波三折。先是IPO申请文件引来争议无数,如“激进的增长速度难以为继”、“资产负债率过高”、“连年递增的亏损额”、“过于集中的股权结构带来的风险”等,之后由于认购不足,神州租车在上市前夜宣布暂停IPO。同年5月,神州租车正式宣布撤回上市申请。

IPO折戟后,神州租车仍继续其烧钱模式。2012年7月,神州租车获得华平资本2亿美金的大额融资,时任华平资本亚太区总裁的黎辉从此与陆正耀关系深厚。也是从这时开始,“神州系“的资本“铁三角”(陆正耀、刘二海、黎辉)正式成形,三人的身影贯穿在此后所有的“神州系”布局之中。

2014年9月,神州租车成功在港交所挂牌上市,首日报收10.96港元,涨幅为28.94%。至此,“神州系”盖好了第一层楼。

回顾神州租车从创办到上市的历程,陆正耀的打法风格鲜明:看准风口成立公司、引入大额融资、进行重资产的烧钱扩张、形成规模后迅速冲击IPO。日后,这套激进逻辑被不断复用。

2015年,网约车成为最大风口,就在滴滴和快的激烈竞争之时,陆正耀依托神州租车的车辆,以B2C模式布局网约车业务,推出神州优车。从2015年到2016年,神州优车先后引入华平投资、云峰投资、中金公司、浦发银行等多家投资,总融资额超过100亿元。

2016年7月,创立不到两年的神州优车登陆新三板,上市首日股价大涨,市值突破400亿元,被称为“新三板股王”。

但好景不长,神州优车的问题在此后不断显现。

2017年3月,神州优车发布了上市后的首份年报,2016年神州优车净亏损达36亿元,加上上一年的亏损,神州优车两年净亏损合计73亿元。年报显示,神州优车在2016年年初时有员工42288人,年末下降为30778人,即一年裁了四分之一的员工,而裁员压力在新的一年仍在持续。

神州优车的业务分为三大板块,专车及租车属于出行,买买车属于汽车电商,车闪贷属于汽车金融,而后两者都不赚钱。专车业务在2017年刚扭亏,就迎来网约车行业监管加强、政策收紧,不得不清退大量不合规车辆和司机。租车业务受到网约车规模减少的影响,车队租赁收入出现了超三成的下滑。

神州优车危机四伏,以陆正耀为核心的“神州系”急需新业务,这次他们盯上了咖啡。在财新的《瑞幸狂奔》一文中,接近陆正耀的市场人士曾表示,“神州系统里几乎所有板块都在亏损,专车政策又已封死。如果当时不做咖啡,神州可能会迎来大裁员。”

于是,瑞幸咖啡狂飙突进的故事就此上演,幕后导演还是”神州系“的”铁三角“。

陆正耀为瑞幸投入了大量早期资金:2017年不到1亿元,2018年约1.5亿元。黎辉在2016年到2017年就是神州优车的副董事长,负责神州优车的战略和资本运作。在离开神州后,黎辉创办了大钲资本,刘二海则在离开君联资本创办了愉悦资本,这两家都是瑞幸的重要投资方。此外,刘二海的前东家君联资本也出现在了瑞幸的A轮融资中。

也就是说,瑞幸的背后是一个强关联的资本闭环,瑞幸咖啡上市前的股权高度集中于陆正耀和其紧密关系人手中,即陆正耀家族信托(持股30.53%)、钱治亚家族信托(持股19.68%)、陆正耀姐姐Sunying Wong控制的Mayer Investments Funds(持股12.4%)以及大钲资本(11.9%)、愉悦资本(6.75%)。

在神州租车的基础上,“神州系”的楼越盖越高。

“神州系”想通过瑞幸讲一个用咖啡征服中国市场的故事,从而吸引资本,再通过资本腾挪,盘活现有的以神州优车为主的神州系统。

但这个系统存在诸多漏洞。

根据财报,2019年全年,神州租车净利润再创新低,仅3100万元,同比暴跌89.3%;2019年上半年,神州优车取得营收19.19亿,较上年同期减少了48.98%,净亏损为6.52亿元,同比大跌550.28%。

财报显示,神州优车上半年营收下降主要由于专车及车闪贷业务收入有所减少,亏损的原因是公司联合北京宝沃推出汽车新零售模式。

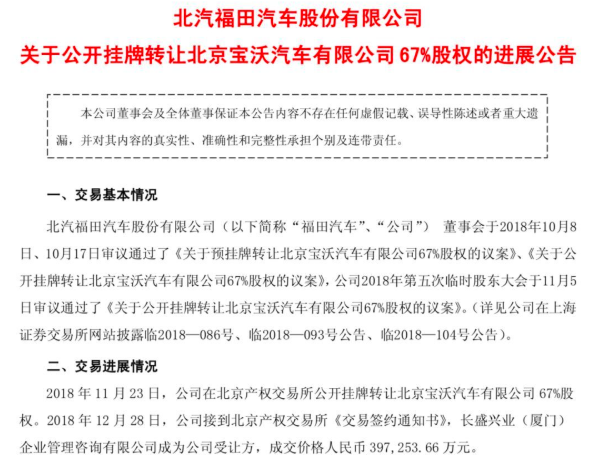

去年3月,陆正耀以41亿元买下北京宝沃67%的股权,意图讲好神州优车的故事,实现“买车-租车-销售”的商业闭环,但造车是个极重资产的业务,可以预见的是,宝沃还将在相当一段时间内拖累神州系统的营收。

从神州租车、神州优车,再到瑞幸和宝沃,“神州系”的大楼越盖越高,但这一切的底座并非良好的经营和增长,而是“神州系”的资本腾挪术。

抛除瑞幸的大跌,神州租车从上市至今,五年半时间市值跌去82%;神州优车登陆新上板至今,市值跌了44.4%。公司股价糟糕,但陆正耀及其伙伴却总能股价高点准确增发、减持,大额套现,从而继续他们的资本游戏。

在瑞幸的泡沫被戳破后,这套玩法迎来前所未有的危机。

操盘人陆正耀

尽管目前瑞幸将财务造假的责任归在COO刘剑身上,但从市场舆论来看,作为一家美股上市公司,瑞幸的CFO、CEO难辞其咎。

就在瑞幸自曝的前几天,瑞幸幕后推手之一愉悦资本创始及执行合伙人刘二海辞去了审计委员会委员职位;黎辉及大钲资本此前则通过两次减持大额套现,持股比例从14.06%下降到8.59%,收回了投资成本不说,还赚得盆满钵满。

一切“巧合”的发生都很难令人相信大股东对造假行为毫不知情。

关于瑞幸的泡沫,还有待更多信息披露进一步戳破,但瑞幸背后的实际操盘手陆正耀已被推至台前。

陆正耀出生于1969年,福建南平人,曾于北京科技大学读本科,2010年拿了北大的工商管理硕士学位。

关于陆正耀的讨论中,“财技”和“讲故事”是最常出现的关键词。

除了瑞幸狂奔上市的例子,为了让神州优车登陆A股,陆正耀也发挥了他高超的财技。

神州优车是陆正耀“人车生态圈”的核心平台,但由于持续亏损无法在A股上市,而在港股上市的神州租车是盈利的,神州优车通过陆续收购神州租车股份,在2018年将神州租车并表。并表的结果是,神州优车虽然主营业务仍然亏损,但财务报表上却实现盈利2.7亿元。

此外,神州优车买下宝沃的过程也是煞费苦心。

2018年,长盛兴业(厦门)企业管理咨询有限公司(以下简称长盛兴业)以约39.73亿元的价格成为宝沃汽车67%股权的受让方。神州优车作为担保方,为福田汽车向宝沃提供的股东借款提供担保,担保金额不超过24亿元(含24亿元)。

表面上看,从福田汽车接手前德国品牌宝沃的是长盛兴业,神州优车再从长盛兴业手中拿下宝沃。事实上,长盛兴业的董事长王百因是陆正耀的同学,王百因接手期间给宝沃汽车的财报“洗了个澡”,下调其资产,使其正好没达到神州优车总资产的50%,让神州优车的并购没有构成重大资产重组,以此规避一些监管层面的限制,不耽误冲刺上市的进程。

陆正耀讲故事的能力无需赘述,神州租车、神州优车和瑞幸能一路得到投资机构追捧,迅速登陆资本市场便是明证。

问题在于,财技和讲故事都无益于企业的真实业绩增长。神州优车亏损严重,瑞幸去年本来交了份令市场惊喜的第三季度财报,但如今的造假丑闻捅破了泡沫,整个“神州系”没有一家业务亮眼的企业。陆正耀做业务的能力,从实际表现来看真的不太行,也或者,他的聪明才智从来也没有放在业务本身上过。

“神州系”的资本游戏已经玩了13年,但出来混,该还的迟早要还。

瑞幸的财务造假丑闻会带来一系列麻烦:瑞幸将面临SEC的高额罚款,并存在退市的风险;同时,瑞幸公司主体、相关董监高、审计机构等中介机构还可能面临巨额的集体诉讼。

对于瑞幸背后的“神州系”来说,资本腾挪的链条已被打断,神州优车在A股上市的目标更加遥不可及,陆正耀和伙伴们在二级市场套现的资本游戏难以为继。若得不到及时的输血,“人车生态圈”里那些摇摇欲坠的业务恐怕支撑不了太久。

在“神州系”的布局里,外界看到的更多是一次次迅速上市套现的资本游戏,而非让企业根深叶茂的决心。

对于同在美国上市的其他中概股来说,瑞幸的造假丑闻可能给它们带来无妄之灾,引发资本市场对中国企业的不信任。京东零售集团CEO徐雷在朋友圈发文称,“(瑞幸)这样的中概股老鼠屎对中国企业的形象影响是破坏性的,对中国创业企业的负面影响是深远的。”

资本市场不信任中概股的后果,其实陆正耀自己就品尝过。

当年神州租车赴美上市时,中概股正遭遇信誉危机,而资本市场的不信任正是一系列丑闻导致的:比如SEC起诉开元汽车涉嫌违规操纵股票成交量;旅程天下涉嫌财务造假,自愿从纽交所退市;SEC指控中国能源虚报资产价值,公司高管侵吞数千万美元公款等。神州租车最后冲击纳斯达克失败,笼罩在中概股头上的信誉阴云是原因之一。

虽然神州租车错失了纳斯达克,精明的陆正耀最后还是成功将瑞幸带了进去。但随着泡沫戳破,陆正耀可能将以一己之力,又将中概股推回八年前不受信任的境地中。

评论