文|科技新知 蚂蚁

“我们计划使我们的业务以独立公司的身份运营,包括网易云音乐在内。”

这一意向来自2019年10月25日,即网易有道上市时,丁磊接受媒体采访时的表述。

但对于流媒体业务的剥离,其优先级排在教育业务之后,背后是网易方面对于“鹰隼试翼”的审慎。丁磊为云音乐的单飞设置了两道门槛,一,流媒体音乐部门管理层成熟;二,业务在市场上处于领先地位。

具体到国内音乐应用市场的语境中,这两道门槛大致可以这样解读,即网易云音乐需找到可持续的增长模式,营收模式,以及在月活、黏性、营收、创新能力等维度咬住腾讯系音乐产品确保不掉队,在腾讯系以外产品中,确保“一超多强”的地位,以保证资本市场对云音乐的信心。

1、云音乐VS腾讯音乐

相比老对手腾讯音乐,云音乐的羽翼显然更加稚嫩。

从市值看,阿里7亿美元投资网易云音乐时获得了其10%左右的股权,即云音乐在2019年9月5日的时间点,估值应为70亿美元左右,而同期腾讯音乐市值约为218.81亿美元,网易云音乐约为腾讯音乐的三分之一。

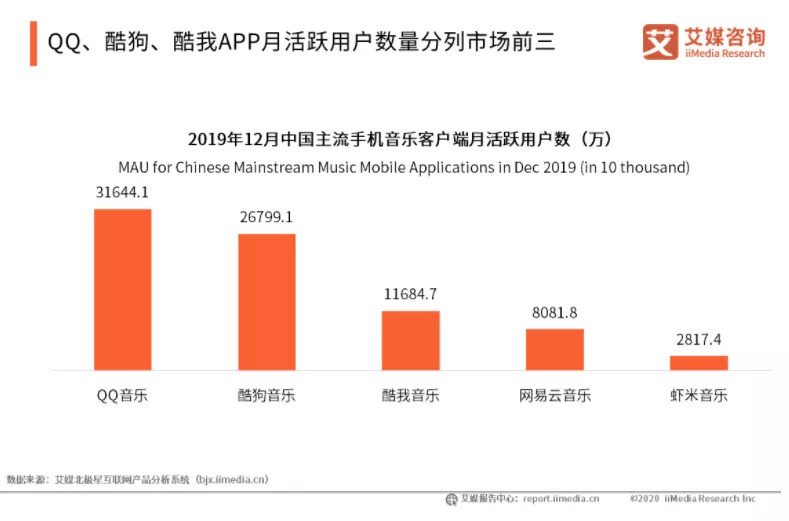

从用户活跃度看,艾媒咨询数据显示,2019年12月,云音乐MAU约为腾讯系三甲总和的11.52%。而在2017年7月,根据QM数据,这一比值约为13.14%。且腾讯系的用户独占率比网易云音乐更高。也就是说,在近年音乐市场独家版权战争烽火四起的背景下,云音乐与腾讯系音乐产品的用户数据呈现差距拉大的趋势。

网易云音乐分别与酷狗、QQ音乐、酷我有0.30、0.32、0.07亿重复用户,所以实际上网易云音乐的独占用户比率低于60%,“1%”的核心热门歌曲依然是腾讯音乐的最大竞争优势。

从营收看,2019年网易创新业务及其它业务营收为115亿元,腾讯音乐营收为254.3亿元,网易创新业务是腾讯音乐的45.22%,营收同比增速上,腾讯音乐是34%,网易创新业务是12.25%,增速是腾讯的36%左右。鉴于网易的创新业务是云音乐与其它业务(网易CC、E-mail、网易读书等)“并表”的结果,其反映真实营收对比的能力有限。

比较下来,网易云音乐的劣势,主要有二。

独家版权的存在使音乐版权市场变成纯粹比拼财力的修罗场,网易也自然在实力雄厚的腾讯面前败下阵来,随着自家歌曲一首首变灰,其用户也随之发生流失。

此外,在线上音乐服务以外,网易云音乐的营收结构与腾讯音乐的在线音乐业务雷同,即单曲或专辑订阅、广告、直播、版权转授等,但缺少腾讯音乐营收占比更高(70%以上)的社交音乐业务,即以全民K歌为首的音乐直播礼物、红人音乐打赏等营收模式。

相比在线音乐业务,该模式的用户群体和使用场景都有一定差异,少了一份工具式的听歌需求,多了一份饭圈式的付费意愿与用户粘性。在平台对用户行为的引导下,其ARPU及ARPPU更高,而且相比单价相对固定的在线音乐订阅,其营收天花板更高。以腾讯音乐为例,其社交娱乐业务的APRU值约为在线音乐业务的4.3倍。

而在这些“音乐衍生营收”领域,背靠社交链的腾讯音乐同时拥有先发优势与资金优势,网易处于相对劣势。网易云音乐的优势在于,专注用户体验的社区体验,算法推荐,以及活跃的UGC板块内容。

面对纳斯达克,网易云音乐需要讲好一个营收故事,并切入到社交娱乐业务的大蛋糕中。这个故事必须把网易云音乐UGC社区氛围活跃,用户体验更好的优势讲透讲足,以防止资本市场按“一个没有社交娱乐业务的,歌曲版权量处于下风的腾讯音乐”的角度对自身进行估值,那将是网易云音乐的噩梦。

同时它不能是高成本的,有那个财力,还不如把过去在版权战中失去的热门歌曲版权抢回来,或者增大对原创音乐人的投入,以及抢夺上游的版权分发市场。它必须从网易云音乐熟悉的精致而文艺的社区氛围切入,将自身与高度商业化的同类产品区别开来,以口碑取胜。

在2020年初,这个故事叫“音街”。

2、“网易化”的短音乐产品

从设计界面看,不难看出音街对网易云音乐优势的继承。最直接的表现即依靠云音乐的曲库及推荐算法,间接复制云音乐此前口碑较好的个性化推荐模块。

以代表性的心情日记功能为例,该功能基本继承了网易云音乐的个性化推荐模块,只是在推荐方法上从云音乐的用户被动接受转变为互动选择。

从推荐曲目看,基本能做到兼顾传唱度。而日记形式一旦辅以官方激励,有望变成维护用户粘性的利器。当前的心情日记分为五大类,每个分类提供五个推荐曲目,未来还有界面文艺化、类别再细分的空间。

而从点歌界面的推荐歌单看,歌单基本是云音乐推荐歌单的移植版。鉴于网易云音乐在个性化推荐方面的良好表现,这一版块将可能在后续更新中被进一步强化。

至于其余在前期宣传中被音街团队重点介绍的功能,如歌词动态效果,多维度K歌打分等在实际使用中有一定的体验提升,属于音街团队在继承云音乐优势以外的创新。

相比主打弹唱功能入场的唱鸭,音街除了整体界面延续了简洁、文艺的风格外,并未显露出与其它UGC短音乐产品的明显区别。

此前丁磊强调的云音乐业务在社交领域寻求扩展的思路,也未在截止目前的产品设计中得到体现。当前,音街的会员系统并未开放,礼物打榜系统也停留在简单的签到做任务领取礼品赠送阶段,商业化还未起步。

社交功能上,音街也仅有同类产品最基础的私信、评论、获赞、访客这几种分类,可供差异化发展的空间还相当大。

3、云音乐的冲刺关头

从发布时机看,音街并不能说赶上了一个好时候。

全民K歌刚刚兴起的时代,将自己的歌声向熟人分发的渠道还相当有限。对于很多人来说,K歌软件开辟了一种全新需求,当相关邀请链接出现在普通用户的社交空间时,因为从未见过这种“自己录歌,发给熟人听”的模式,甚至对许多非娱乐产品用户都产生了吸引力。全民K歌号称粘性最高的用户就是大妈们,能“捧着手机玩一天”。

而音街诞生的时代,可供录歌上传的平台和渠道不再短缺。以短视频为例,其对内容市场的震动几乎波及所有平台,由于视频形式可提供的更大信息量,弹奏演唱、舞蹈演唱等更多模式被挖掘出来,K歌软件开启的需求被进一步细分了。相比之下,K歌软件的独家优势正在锐减。

音街的优势在于商业化程度更低,其内容去极简主义程度不深,相比刷榜与礼物机制过度完善,导致推荐内容质量遭诟病的同类产品,音街的界面更简洁,以礼物数为权重的推荐榜单在整个推荐页面中被置底,推荐逻辑整体坚持质量导向,推荐内容质量更能代表整体内容的前列水平。

从强调产品质量与用户体验的角度,音街确实做到了延续网易产品一贯的水准。

从产品设计看,音街的主要亮点在于继承自云音乐的推荐歌单以及界面风格上,并未提供唱鸭式的差异化功能,更接近于把一款标准的在线K歌产品用标准的云音乐风格装修了一遍。

与其说是冲刺社交娱乐市场营收的信号弹,当前版本的音街,更像是在阿里巴巴入场UGC短音乐市场后,网易确保“不缺席”K歌市场红利的产物。

网易云音乐还需要新的增长点。

丁磊曾将云音乐的营收支柱确认为三驾马车,即直播、广告、会员,三者的成长又归结于一体,即云音乐的用户活跃度及付费意愿。尽管在C端有着良好口碑,但云音乐仍然面临着巨大的用户出走压力,反过来,这不利于云音乐任何一项业务的营收增长。

曾有云音乐用户这样评论云音乐:“我非常喜欢这个社区,这里有感人至深的评论,有个性推荐的歌单,有满腹鬼才的大佬,但我终于还是打开了QQ音乐,因为老子要听歌了。”

为了不在激进的版权战争中被淘汰出局,网易云音乐极力孵化原创音乐人,以确保从一开始就拥有音乐版权,另一方面,云音乐也做出了多个放弃社区调性,向下沉内容妥协的决定。其中,包括云村社区、秀场类直播与视频内容,曾先后因“土味文化入侵”的问题遭受用户抗议:“这不是我的网易云音乐。”“怎么搞得跟三流直播平台一样?”

而按照全民K歌模式向线下转型同样困难。

全民K歌曾于2017年进行“全民K歌自助店”为代表的O2O布局,但这一向线下寻求增长点的重资产模式,需要不菲的线下设备的维护成本与场地成本。

网易云音乐之所以在“扫货式”版权战争中出局,就在于其财力有限,难以适应动辄溢价三四倍的作品版权费用。因而线下自助店显然不适用于网易云音乐。而相对轻模式的自助K歌房模式又处于摸索阶段,目前各地仍以加盟为主进行推广,其盈利能力还需进一步确认。

眼下,云音乐的营收主攻方向仍然放在直播与社交业务上,身处线上K歌赛道的音街兼顾这两个属性,可以视为云音乐在两个方向伸出了拳头。问题是,音街仍然受到版权的掣肘——已经有用户抱怨无法在音街搜到周杰伦的歌曲。

对网易云音乐来说,问题无疑回到了最初的起点。

评论