文|瞭望消金 咖喱

财报靓丽、重购老业务、巨额分红惊喜,4月9日晚,拉卡拉一夜“爆红”。

隔天大早却收到深交所“问候”:是否存在监管套利,是否有损上市公司利益?

好不容易冲到高位的股价(2月24日曾一度涨到101.37元),因疑似收割“韭菜”瞬间大跌,10日收盘跌幅在9%以上。截至目前,股价仍处于73-75元之间。

这家沉睡了15年、在夹缝中蜕变而生的“A股支付第一股”企业,葫芦里究竟卖着什么药?

1、连续5年盈利,赞足收割“韭菜”的勇气?

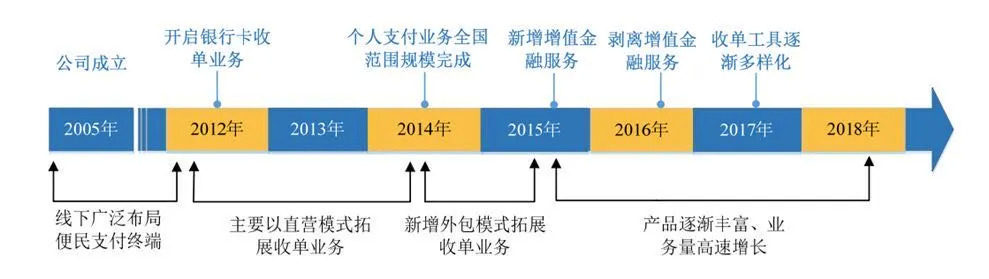

15年前,拉卡拉做便民服务起家,游走在小商超间安装自助终端。而后,在中国人民银行发放全国性收单牌照之际,拉卡拉顺利成为首批幸运儿,才攻入了首单市场。

当时的收单市场上,银联的“亲儿子”银联商务纵横四海,拉卡拉完全拼不过。后面又有支付宝、财付通、翼支付等后来者居上。拉卡拉那种夹缝生存的感觉,想想就难受。

在经历漫长的用户积累,拉卡拉尝到了规模效应的甜头。2015年开始盈利,到2018年公司净利润增长接近30%。

(来源:拉卡拉招股说明书)

虽在2019年夺得“A股支付第一股”称号,但拉卡拉这层身份得来不易,为了登陆资本市场可谓费尽周折。

2016年借壳失败,拉卡拉宣布升级为控股集团,剥离增值金融服务,成立考拉金服,拉卡拉支付开始单打独斗。

2017年,拉卡拉支付欲登陆创业板,后因申请资料不齐备,被迫中止IPO审核。

2018年3月再度闯关,直到2019年4月终于登上A股市场。

瞭望消金整理财报发现,拉卡拉在2015年实现盈后利,2016年净利润同比上涨169.01%,2017年同比上涨40.19%,2018年同比上涨27.65%。

而据拉卡拉上市后首份年报显示,其2019年全年实现公司营业收入为48.99亿元,同比下降 13.73 %,归属上市公司股东的净利润为 8.06亿元,同比增长34.5%。

从财报来看,拉卡拉的业绩亮眼,在第三支付严监管下,能够达到这样成绩,还算是不错的水准。

与此同时,拉卡拉还宣布将以截至去年年末总股份 40001 万股为基数,向全体股东每 10 股派发 20 元现金股利,并提出以资本公积金向全体股东每 10 股转增 10 股的分红方案。

本来拉卡拉此举,对于投资者来说,是好事。但细细揣摩,大有花式收割“韭菜”之嫌。

2、是福利,还是套利?

通过利润分配预案估算,此次拉卡拉将向全体股东分红的合计金额高达8亿元。这与拉卡拉2019年所获得的净利润几乎持平,难怪会被业内称为“清仓式”分红。

据瞭望消金所知,当前拉卡拉的流通股只有4001万股,截至2019年末,股东总人数为2.6万人。

换句话说,二级市场的散户投资者至多能获得8000万元现金分红,剩下的7亿多元将流向大股东和董监高管手中。

事实上,拉卡拉高转送的“套利”玩法,早就引起了深交所的高度重视。

去年年底拉卡拉曾收到深交所的关注函:公司股份集中度较高,前十大股东占公司总股本的65.63%,在公司第三方支付升级项目尚需募集资金建设的情况下,上市当年即进行高比例分红,是否影响公司项目进度?是否存在向主要股东分红而损害上市公司利益?

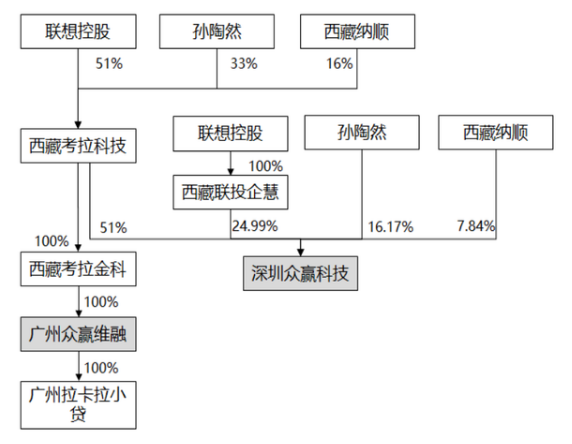

不仅如此,在年报披露的当日,拉卡拉还发布公告称,公司计划使用自有资金19.09亿元收购广州众赢维融智能科技有限公司(广州众嬴维融)100%股权,以及拟使用自有资金人民币2.07亿元收购深圳众赢维融科技有限公司(深圳众嬴科技)100%股权。

据公开资料整理显示,广州众嬴维融是拉卡拉关联方,西藏考拉金科的全资子公司;而深圳众嬴科技的股东中,也能看到拉卡拉第一大股东联想控股和第二大股东创始人孙陶然的身影。

瞭望消金注意到,广州众嬴维融和深圳众嬴科技还是拉卡拉在2016年第四季度,剥离出主体的金融增值业务公司。种种迹象表明,此次耗资21.16亿元的收购,更像是重购“套利”。

很显然深交所也注意到了这点,才会在隔天大早发出关注函,要求拉卡拉说明以下三个问题:

第一,公告内容与招股说明书所述内容逻辑上不一致的原因,公司信息披露是否真实、准确,是否存在误导性陈述。

第二,拉卡拉2019年4月25日上市,说明在上市不到1年内即重新收购剥离的公司的原因,以及本次收购筹划的过程,包括但不限于首次筹划时间、内部决策及与交易对手方沟通进程等。

第三,结合前述回复,说明本次收购是否存在监管套利,是否有损上市公司利益。

对于上市不到一年,又重新收购剥离公司一事,拉卡拉方面回应媒体称:上市之后拉卡拉已经从一家支付公司转变为综合性企业服务公司,公司的业务范围得到了延伸和拓展。

而在此前剥离业务之时,拉卡拉给出的的原因是:将剥离公司的业务剥离出去,有利于公司进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性。

这其中透露出另一个讯号:当前拉卡拉单靠第三方支付业务获利的优势已不明显,需靠多样化发展,才能提升核心竞争力?

在解禁潮即将到来之际,闹出高转送与关联交易两大“套利”的岔子,拉卡拉该如何留住投资者的心?

3、后话

年度营收减少,净利润却同比上涨。单年度分红和关联收购,就要花掉近30亿元现金,拉卡拉真这么有钱吗?

这些“羊毛”究竟产自哪里?瞭望消金将在下期拉卡拉专题文章中给大家细细道来。

评论