文/海通国际首席经济学家 孙明春 研究分析师 杨奕轩

我们于一个月前发表了自主研发的海通国际全球恐慌指数(HTI GFI)(《每个人都在恐慌》,2020年3月19日;图1)。在该报告中,我们判断全球股票市场存在“超卖”现象,并在“短期内随时可能强劲反弹,虽然有可能只是昙花一现”。基于部分分项指数与综合指数的不协调,我们还预测国债和避险资产具有较大的上涨空间。

在报告发表后一两个交易日,全球股市便强势反弹,明晟所有国家世界指数(MSCI All-Country World Index)上涨超过20%。同时,正如我们所料,国债和避险资产价格也出现了大幅上涨。

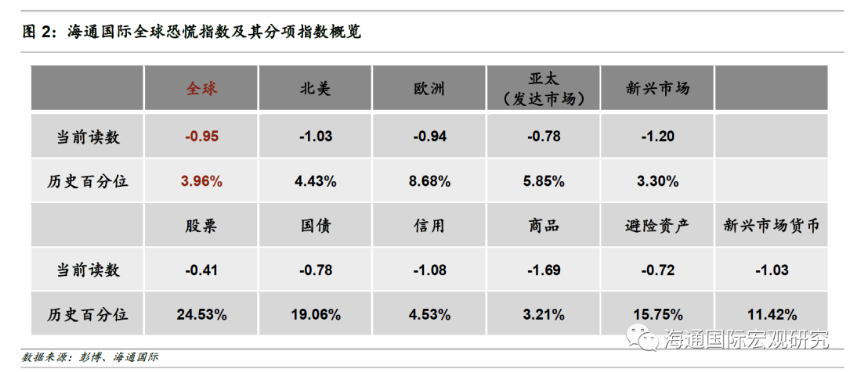

尽管股票、国债及避险资产的分项恐慌指数逐渐趋同,它们与其他资产类别之间仍然存在显著差异。当前,这三个分项指数均位于各自第15个历史百分位(基于过去20年的数据计算)之上,但是信用市场和商品市场的分项指数目前都处于其第5个历史百分位以下(图2),显示出极度悲观的情绪。根据我们构建HTI GFI的假设,投资者的情绪会在不同市场间传导,并逐渐趋同。因此,现时乐观阵营与悲观阵营之间的明显差异表明,其中一个阵营应会在未来某个时候投降。

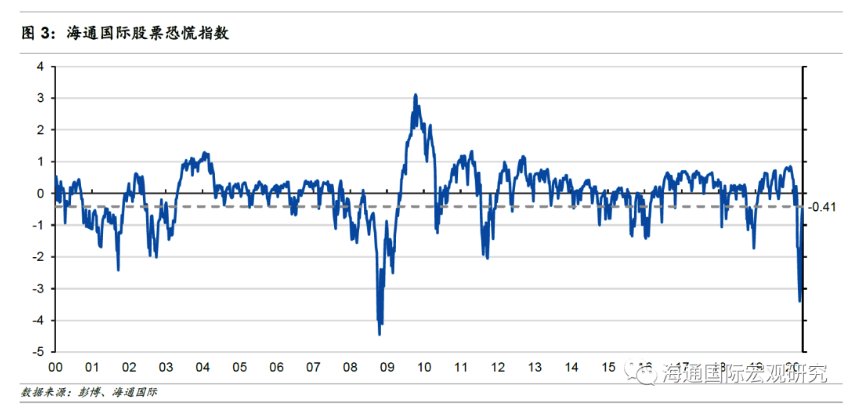

我们认为,近期全球股市的强劲反弹可能已经超调。在过去的一个月中,股票恐慌指数从不到第1个历史百分位急剧上升至第24个历史百分位上方(由0.47%升至24.53%,图2和图3)。政府的大规模财政救助、以及央行为避免金融市场崩溃而提供的天量流动性,进一步帮助提升了投资者信心。加之美联储的无限量化宽松政策更是让投资者想起了那句老话:“不要跟美联储做对”,令投资者更看好未来的市场走势。同时,鉴于部分国家的疫情曲线逐渐趋于平缓,当地政府也在讨论重启经济的企划,虽然尚存争议,但令投资者对尽快复产复工产生希望。此外,虽然许多公司2020年一季度业绩不及预期,但至少到目前为止,还没有一家重量级或具有系统重要性的金融机构报出令市场恐慌的业绩。上述这些因素给股票投资者提供了喘息的理由,也使他们暂时对仍然高度不确定的经济前景置之不顾。

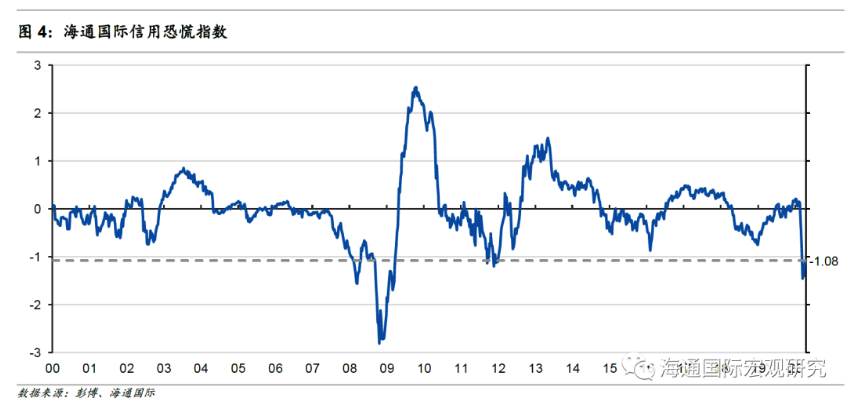

然而,大宗商品投资者似乎并未受上述积极因素所鼓舞,我们的商品恐慌指数与一个月前相比几乎保持不变(图2)。尽管主要产油国已达成协议,日均减产约1000万桶原油,但由于投资者预计全球原油需求下降幅度更大,导致油价仍难止跌势。信用市场的投资者似乎也对央行是否能够防范金融危机心存疑虑。我们的信用恐慌指数目前仍处于第5个历史百分位以下,与欧债危机高潮时的水平类似(图4)。考虑到目前我们所面临的冲击的严重性,商品及信用恐慌指数所传递的信息似乎更为可信。

*以上报告节选自海通国际首席经济学家孙明春博士,研究分析师杨奕轩于2020年4月20日发表的研究报告。若欲获取报告全文,请登录海通国际研究网站(www.equities.htisec.com),或与您的对口销售联系。

评论