文|酒讯 少仁

4月22日午后,贵州茅台持续走强,短时间股价突破1245.53元,创历史新高。酒讯统计发现,茅台股价3月19日回落至1000元至今,其股价区间上涨幅度大23%。

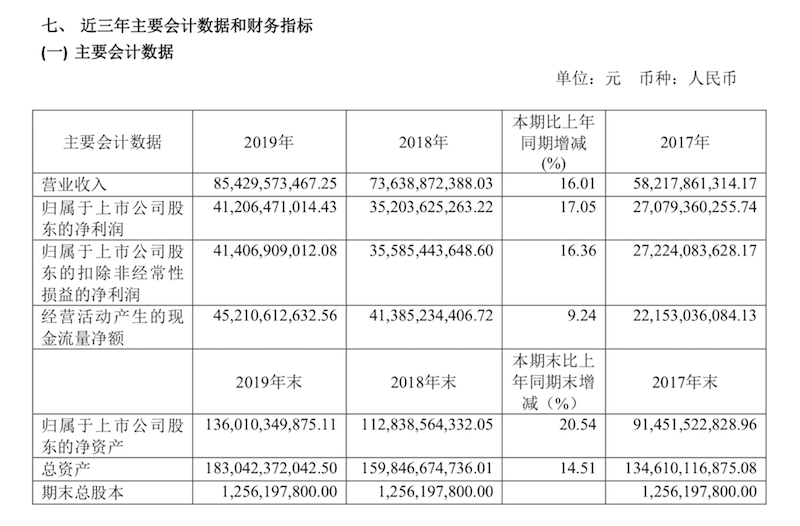

4月21日晚间,贵州茅台酒股份有限公司(以下简称“贵州茅台”)发布2019年年度报告显示,2019年实现营业收入854.30亿元,同比增长16.01%;归属于上市公司股东的净利润412.06亿元,同比增长17.05%。

据公告显示,2019年经营活动产生的现金流量净额约为452.11亿元,较之归属于上市公司股东的净利润412.06亿元而言,高出超40亿元。

对此,有业内人士指出,以目前现金流高出净利这一组数据来看,经销商先打款,企业后发货从一定程层度上造成了这样的现象。同时,这也表现出茅台在白酒企业中的领头地位。

另外,在产品方面,贵州茅台完成茅台酒及系列酒基酒产量7.50万吨,同比增长6.88%。其中,茅台酒2019年产量约为49922.71吨,同比增长0.51%;销量约为34562.46吨,同比增长6.46%;实现营业收入约为758.02亿元,同比增长15.75%。其他系列酒2019年产量约为25122.02吨,同比增长22.28%;销量约为30082.84吨,同比增长1.04%;实现营业收入约为95.42亿元,同比增长18.14%。另外,根据公告显示,茅台王子酒完成销售收入37.80亿元,继续保持公司产品第二大单品地位,赖茅酒、汉酱酒为10亿元级单品。

事实上,纵观目前飞天茅台市场价格变化不难发现,导致产品价格不断攀升,且高居不下的原因则在于供求关系的失衡。而决定供求关系的主要原因之一,则在于产能。对此,酒讯在翻阅2019年业绩报告时发现,在产能方面,现有产能为茅台酒制酒车间以及系列酒制酒车间,两者的设计产能分别为38528吨、21245吨;实际产能约为49922.71吨以及25122.02吨。

另外,目前在建产能有“十三五”中华片区茅台酒技改工程及其配套设施项目,计划投资金额约为35.59亿元,截至目前已累计投资约8.03亿元;3万吨酱香系列酒技改及配套设施项目计划投资金额约为83.84亿元,截至目前已累计投资约6.51亿元。

此前,酒讯曾针对新冠肺炎疫情期间,飞天茅台在北京消费市场中的流通价格进行了一系列走访调查。尽管受到疫情影响,部分经销商现金流承压,导致飞天茅台市场流通价格略有降低。但是,随着疫情得到控制,目前产品市场流通价以逐步恢复,并有望持续提升。

加之,随着消费终端市场逐渐回暖,线下消费恢复后,产品也将迎来新一波消费高潮。对此,开源证券在其研报中表示,截止4月1日统计范围内的全国餐饮营业门店数量已恢复至正常的6-7成水平,预计2020年4-5月全国餐饮基本应可恢复2019年同期水平。

除回顾总结了2019年整体业绩外,在此次年报中,贵州茅台也披露了2020年全年目标。根据公告显示,2020年贵州茅台全年目标为实现营业总收入较上年度增长10%左右,并完成基本建设投资53.71亿元、安全生产实现“双百双零三低”,环境保护符合国家规定要求。

对此,川财证券在研报中指出,据经销商反馈,随着消费开始回暖,茅台批价已稳定至2200元以上,目前经销商已完成上半年回款,5月配额已到货,在需求逐步回升、回款顺利的情况下,预计一季度茅台能实现较好增长。由于公司强大的品牌力及渠道力未改变,疫情不改公司长期发展趋势,今年公司将以“稳”为主调,公司全年业绩确定性较强。

另外,也有业内人士对酒讯指出,以目前看来,在贵州茅台稳健发展战略中,达到预定的销售目标并不困难。因此,2020年茅台将会把重点放在集团以及品牌的可持续发展层面。

评论