记者 樊旭

华创证券首席经济学家牛播坤日前指出,产业链的全球化进程已多年没有进展,因此新冠肺炎疫情导致所谓“逆全球化”或某些国家宣称的“去中国化”是无稽之谈。

她在周四晚间“首席经济学家论坛”举办的线上讲座表示,未来中国产业链的趋势是与东亚市场深入融合,而中国仍将处于中心地位。

海外疫情爆发后,大量物资须从中国采购的现象刺痛了一些国家的神经,有发达国家政客宣称要企业移出中国,甚至愿意为此支付“搬家费”,这引发了国内对于产业流失的担忧。

对此,牛播坤表示,事实上,自2008年全球金融危机之后,产业链的全球化进程就处于了一种停滞状态,疫情并不能左右什么,因疫情而引发的“去中国化”现象也不会产生太多实质性意义。

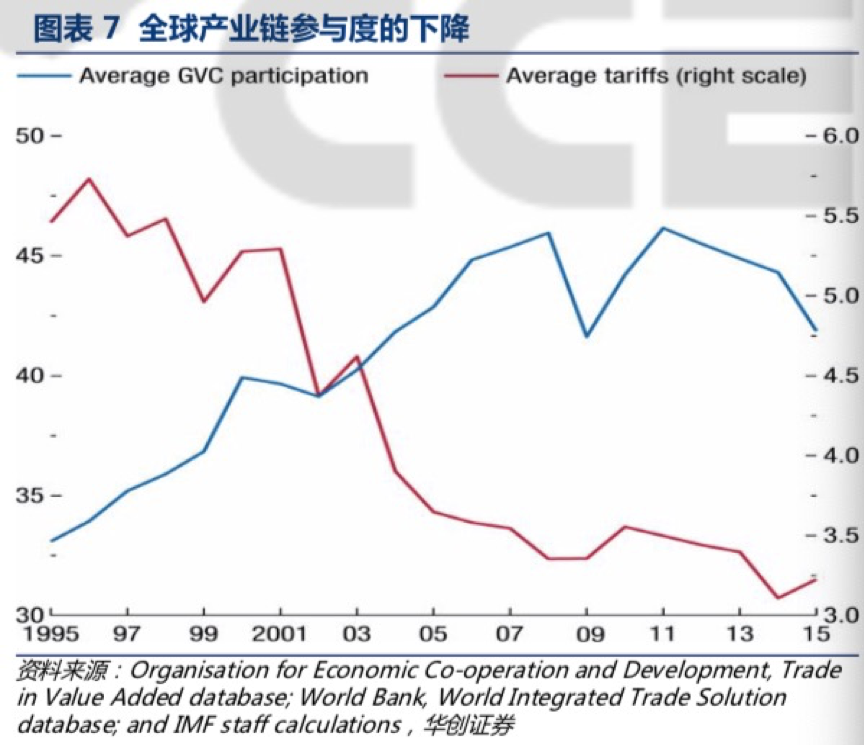

“根据对世界经济合作与发展组织(OECD)数据库的测算发现,2008年金融危机的时候,产业链的全球化有一个显著的下降(蓝线),此后基本上恢复到了之前的水平,但它还是没有回到增长的轨道上来,即使关税水平(红线)继续在下降。”她分析道。

“但如果说疫情导致的‘去中国化’一定会产生什么作用,那只能说会加快一些劳动密集型产业链部分向东南亚地区转移。而实际上这个转移很早就开始了。”牛播坤指出,与全球产业链融合的停滞相反,近年来中国产业链格局的变化体现在与东亚地区的融合一直在不断加深。她强调,这是经济规律所致,疫情只不过可能会加速这个过程。

上图是2000-2014年中国出口最终品和中间品至东亚和非东亚地区的贸易趋势。可以看到,出口至非东亚地区的中间品(红虚线)、至东亚的最终品(黑实线)和至非东亚的最终品(黑虚线)都呈上升态势,而出口至东亚的中间品(红实线)出现了持续的下降。这表明越来越多的中间品生产环节转移到了中国以外的东亚地区。

牛播坤指出,低附加值中间品转向东亚其他地区是不可避免的,但较高端的生产链还依然掌握在中国手中,所以中国仍然会是东亚产业链的核心。未来中国大陆参与全球产业链的方式,预计将朝着简单产业链和下游低附加值环节转出、较复杂产业链趋向区域化,极复杂产业链仍然掌握于己的方向发展。

她表示,一些产业的流出和收缩并不可怕,因为这是产业结构从劳动密集型向资本和技术密集型优化过渡的过程。根据她的研究,这个过程预计将与上世纪九十年代至今日本产业结构优化的脉络相似。

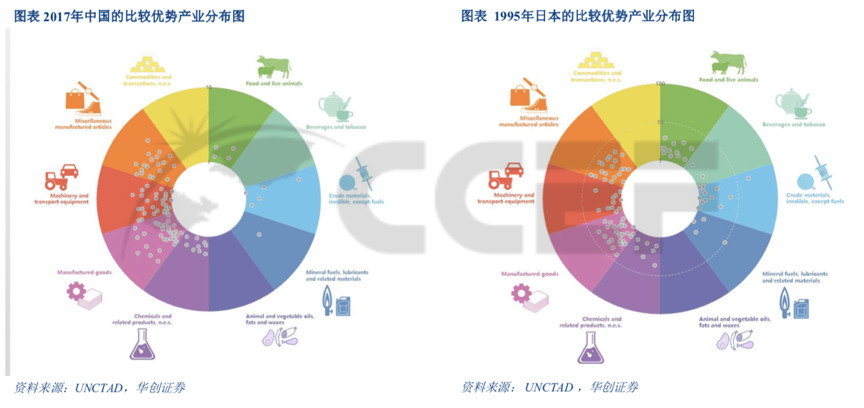

对比上面两张图可以发现,2017年中国与1995年日本的比较优势产业布局基本是一致的,即都在箱包鞋靴和手工艺品等劳动密集型最终产品上相对集中。

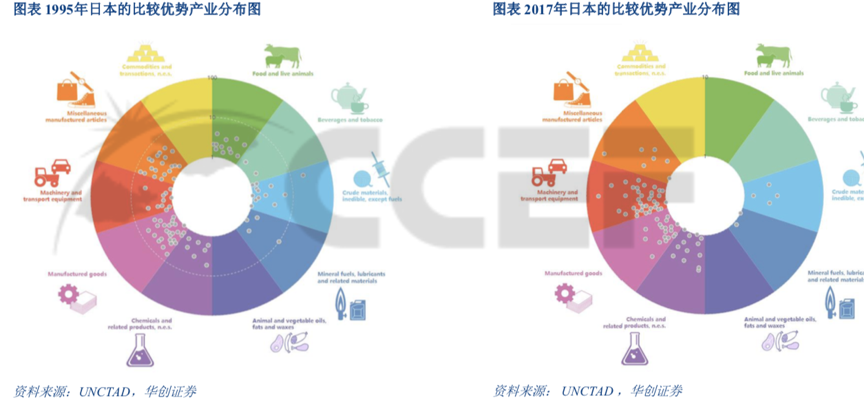

而从1995年到2017年,日本的比较优势产业发生了结构性变化——机械及运输设备、基本工业材料和化工产品的优势增强,而最终消费品行业中大量附加值较低的行业逐渐被转出。

牛播坤表示,就像日本发生的变化一样,我们已经可以预见到中国未来中长期的新旧动能转换,这确实会导致中国产业链的重构和参与国际化方式的转变,但显然与疫情无关。

评论