文 | 陈沁 (数联铭品首席经济学家,毕业于复旦大学,曾任教于复旦大学经济学院)

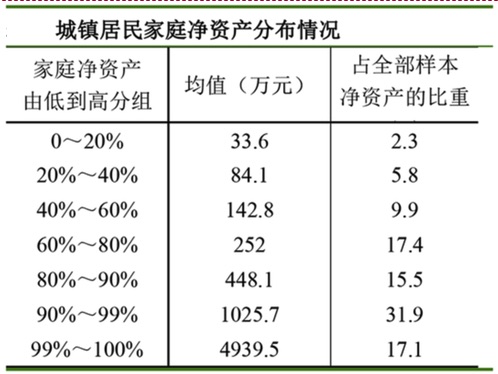

中国的贫富差距究竟有多大?近日央行公布的报告《2019年中国城镇居民家庭资产负债情况调查》给出了一个参考。这份于2019年10月中下旬对3万余户城镇居民家庭开展的资产负债情况调查发现,城镇居民家庭资产分布十分不均等:总资产最高的前10%的城镇家庭的平均资产达到了1511.5万元,占所有城镇居民家庭资产的近一半;而总资产最低的后20%城镇家庭户均资产仅有41.4万元,占所有家庭比重的2.6%。

若是只看扣除负债的净资产,我们还能管窥户均资产前1%家庭的情况——净资产均值达到4939.5万元!各个都是半个亿的富豪了。

那么,这份报告到底呈现了一个怎样的事实?中国的贫富差距经历了怎样的变化?要回答这个问题,我们要回到2011年。当时,西南财经大学的中国家庭金融调查中心(CHFS)在央行的指导下同样开展了一次家庭财富调查,发布的数据同样引起了轩然大波。在那份报告里,中国城镇家庭的资产状况是这样的:

- 中国城市家庭平均为247.60万元

- 城市家庭资产的中值为40.5万元

- 中国家庭自有住房拥有率为89.68%

值得注意的是,2011年西南财经大学的财富调查就是在央行的指导下进行的,而且与西南财经大学后来发布的将高净值人群截尾处理的报告不同,2011年的数据和央行2019年的数据一样,采用原始调查数据计算了资产平均值,因此两者具有相当大的可比性。

城镇财富分配日趋均等,主要因低收入家庭资产大幅攀升

两份报告相比,其实我们可以看到,中国的城镇财富分布,在这九年中,并没有变得更不平等,而是相对更平等了。城镇家庭平均资产从247.6万到317.9万,仅增长了28%;住房拥有率从89.68%上升至96%;上升得最多的反而是中位数,从40.5万达到了141万,增长了248%。

也就是说,平均数跟中位数倍数,从2011年的6倍多,缩小到了现在只有2倍多。

所以,如果对过去十年中国的家庭资产平均情况有所了解的话,就会知道央行的这份报告不是一个呈现了贫富差距有多么大的报告,相反,它告诉我们的是,贫富差距从2011年到2019年在不断下降。

那么,如何衡量这个“贫富差距缩小”的程度?

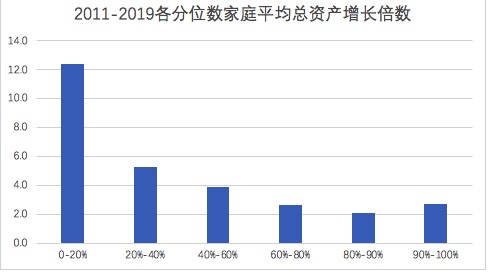

如果光是看央行报告的表格,资产分布差距确实很大,但更重要的是这个分布的变化。我们将2011年CHFS微观数据用本次2019年央行调查的同一个口径计算不同分位人口的平均家庭资产,可以得到下表:

将上图不同分位数的平均家庭财产增长倍数作下图:

可以看到,在2011年平均资产最低的家庭,其增长幅度最大,九年增幅足有12.4倍。

这个增长倍数随着分位数的提高不断降低,80%-90%分位点的家庭,平均资产在过去九年中只是翻了一番。

直到90%-100%的分位数,财富增长倍数重新增长,达到了2.7。

因此,在过去近十年中,中国的资产分布实际上在变得更加平等,主要来自原本资产较低的家庭的资产大幅度上升。

最低收入和最高收入家庭资产上涨最快,增幅主要来自房产价值的攀升

在这里我们面临一个问题:上面的图表中,我们仅能知道在2011年资产最低的那群家庭的平均数和2019年资产最低的那群家庭的平均数之比,但我们并不知道,对于某个特定的家庭来说,他们的变化是怎样的?他们有没有经历,比如从低分位数到高分位数,从高分位数到低分位数,这样大的变动?还是说分位数不变,只是不同家庭有不同的增长率?

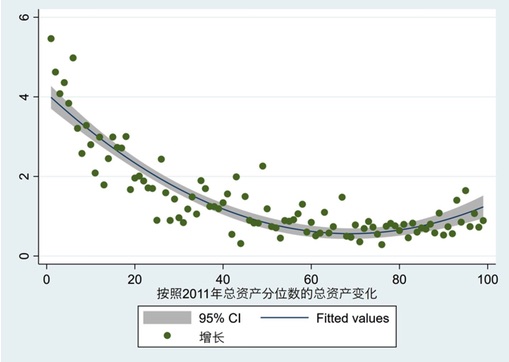

为了解决这个问题,我们需要引入2017年的CHFS数据。由于CHFS本身是一个追踪数据,2011年被调查到的家庭,有4752户在2017年也被调查到了。

我们就对这4752户家庭进行研究,看看他们的家庭总资产是如何变化的:

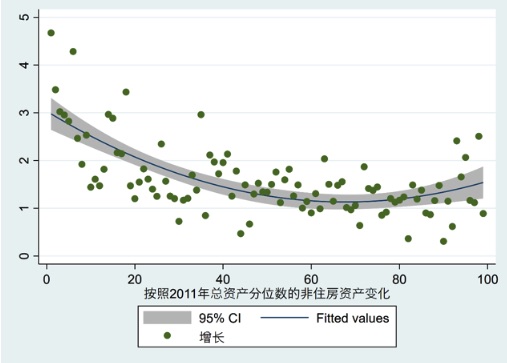

上图的横轴显示了这4752户家庭按照2011年资产分位数排列,0为2011年的最低资产,100表示2011年的最高资产。纵轴表示2017年的总资产除以2011年总资产的对数。

可以看到,在2011年中国资产最低的20%家庭,其总资产的增长的对数值都达到了2以上,也就是说,8倍以上。

和前面的图一样,这个增长也出现了倒U型,2011年时处在70%到80%这一段分位点的家庭,在这6年内经历了相对最低的资产增幅,大约只有2倍到2.5倍。

到了90%之后,平均资产增幅重新增加,达到了3到5倍。原本就是高资产家庭的这群人,在过去的六年间也获得了相对比较高的资产增幅。

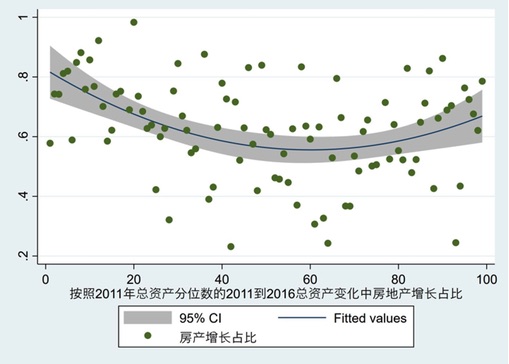

但接下来的问题就自然产生——这些增长是来自房产价值的上升,还是来自其他资产的增加呢?

从下图可以看到,低资产家庭的增长,有相当大的比例——80%左右,是来自房地产估值的上升,而其他资产的上升仅占总资产上升的20%。这张图与上面的增幅相比恰好相反,呈现U型曲线(虽然不算显著),最穷和最富的这群人的资产增幅中最大的比重均来自房产。

如果将房地产部分去掉,只保留非房地产资产,结果可见下图:

可以看到,非房地产资产的变化也同样存在倒U型,但在这张图中,低资产家庭的上升就没有那么显著了。

跟美国低资产家庭陷债务陷阱相比,中国各阶层城镇家庭净资产普遍攀升

这又引发了下一个问题:如果大部分资产的增幅来自房地产价值的增长,那么家庭负债会不会也有相应比例的上升,引发未来的债务问题呢?

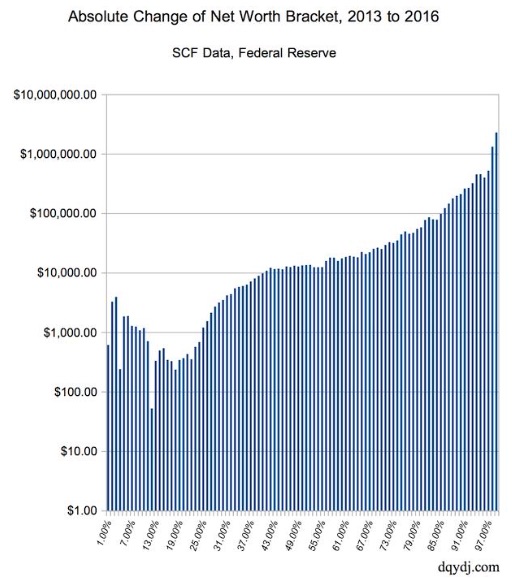

为了分析这个问题,我们将总资产扣除债务,得到净资产,并将中国和美国的情况进行比较:

上图是根据美国消费者金融调查数据算出的2013年到2016年不同分位数家庭的净资产增长情况,纵轴为净资产的绝对值增长。可以看到,净资产越高的人越容易攫取高额资产收益,而净资产分位数在30%以下的人群,其净资产增幅显著低于其他人群。这主要是由债务带来的,当收入无法覆盖债务,且资产增值较慢时,低资产家庭将很难逃脱陷阱。

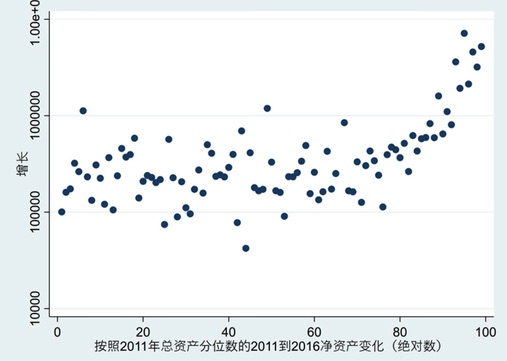

上图是中国的情况。可以看到,与美国的低资产家庭的资产几乎不上升相比,中国的低资产家庭在过去几年中获得了相当大的净资产绝对额增长。从0%百分位到60%百分位,净资产的增幅都分布在10到30万之间,相互间并无显著差异。在60%之后,净资产增长的绝对值随着2011年的分位数显著上升——虽然80%分位数左右的家庭的总资产相对增幅是最低的,但他们的净资产上升绝对值并不算低。对于95%以上分位数的家庭,他们的净资产绝对增幅在500万到1000万左右,是过去几年的最大赢家。

结论

从2011年到2019年,中国资产最低的20%家庭的财产增速远高于其他人群,8年增幅达到10倍以上。其次是分位数95%以上的高资产家庭,他们的增长也在3倍以上。分位数原本在70%到80%的家庭的资产增速最低。换句话说,两头上升,中间相对停滞,是对过去数年的财富变化的准确总结。

但在总资产的增长中,房地产的增幅贡献了其中的一大部分,尤其是低资产家庭,80%的总资产增幅来自房产估值上升。过去九年的棚改以及中小城市的房价上升,是低资产家庭总资产上升的重要原因。

扣除了负债之后,资产最高的那群人仍然获得了过去近十年来的最大资产绝对增额。与美国相比,中国低资产家庭的资产上升较为可观。

而以上几点综合起来,使得中国的资产分布不均状况在过去九年间得到了很大的相对改善。我们用90%-100%那群人的资产除以0-20%那群人的资产,2011年时这个倍数有165倍,现在只有36.5倍了。不要以为这个数字很高,对于资产这个符合幂律变化的变量来说,尤其是对于中国这样的大国来说,这个数字算是比较低了。

最后的最后,想再提一句所谓的“阶级固化”。人们常常担心中国的各阶层会固定在自己的位置上一成不变,事实真的如此吗?

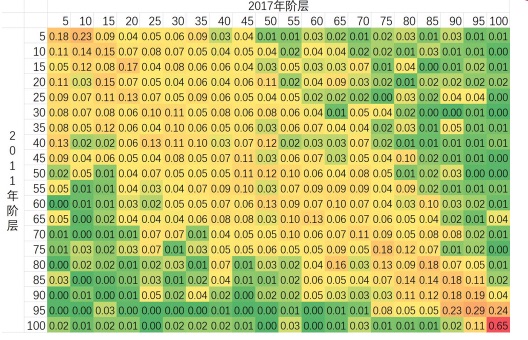

我们用2011年到2017年的CHFS追踪数据计算了一张资产分位数转移矩阵,下图的纵向表示2011年的净资产阶层,横向表示2017年的净资产阶层,都分为20个分位数。每一个格子的数字表示2011年处于横向阶层时,2017年处于每一个纵向阶层的概率。比如第一行第一列的0.18,表示一个人要是在2011年处于最低一层,那么2017年时他只有0.18的概率还处于最低一层。

看到上图唯一一个发红的格子吗?那就是净资产处于前5%的阶层,他们有65%的概率在6年后仍然处于同一阶层。尽管中国的资产分布差距在减小,尽管95%甚至80%以下的阶层变动也还算剧烈,但这并不会影响最高那一层的变化。

就像美国总统特朗普解释为什么富人能够先得到新冠病毒检测时说的那样:这就是生活(That's Been the Story of Life)。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

评论