文|鲸商 郑瑞龙

2020疫情期间,依赖线下客流的菜市场关停,小商贩赔本开业,果农欲哭无泪,但人们对于生鲜品的需求并没有减少,反而因为流通受阻,带来需求与物价的双高,没有停业的永辉超市,有望在本年度突破千亿营收。

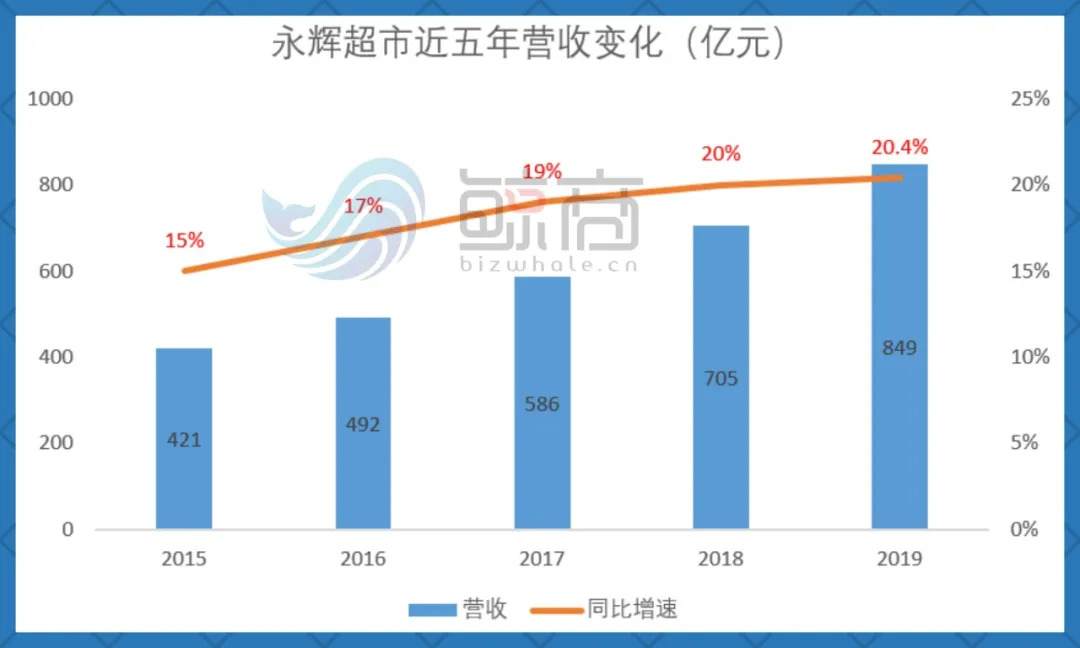

永辉今年一季度实现营收293亿元,同比增长32%,2019年营收850亿元,全年增速保持20%以上,按照这个势头,永辉或将赶上大润发(营收下滑4%至954亿元),成为中国“生鲜商超一哥”。

作为传统商超企业,永辉近几年逐渐向新零售转型,借助电商平台赋能线下门店,但是内部电商基因较弱,在APP订单量和用户数上被盒马、叮咚等生鲜电商甩在身后,疫情期的线上红利,能否帮助永辉电商突破瓶颈?

2020大考之年,永辉还面临一些业务难题:新业态mini社区生鲜店越开越赔;下沉市场生鲜供应分散,冷藏运输尚未完全普及;张氏兄弟“分家”后,核心经营权埋下隐患。所以,永辉想要成功冲刺千亿高分,并非一帆风顺。

01、生鲜引流,开店增收

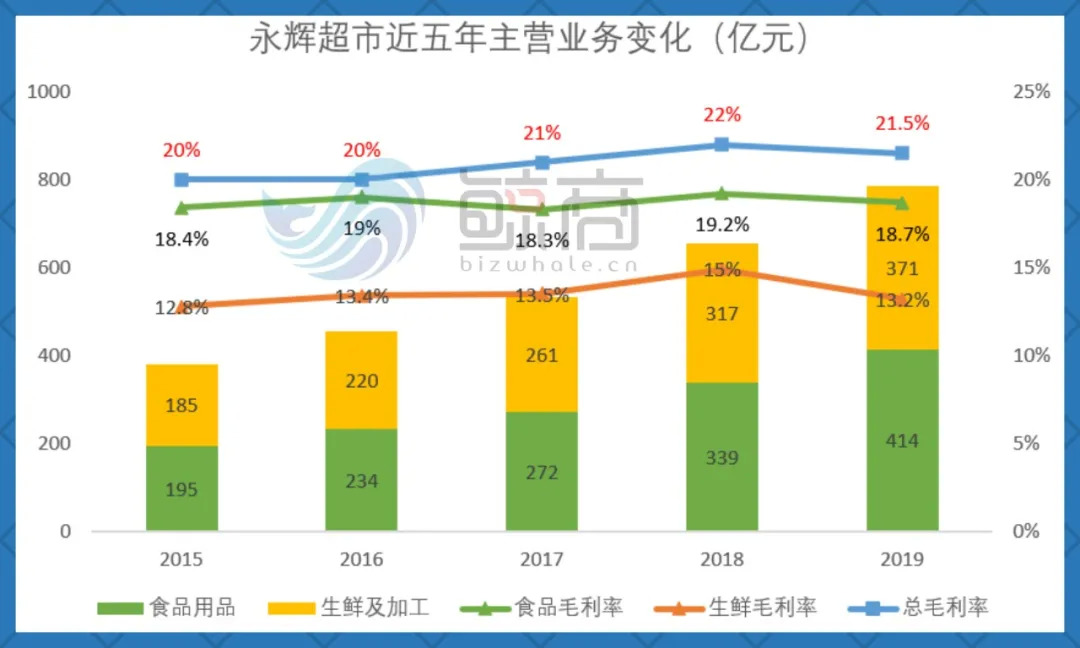

永辉超市主打“低价生鲜”经营模式,为门店带去了高频客流量,2019年日均客流量达到364万人次,同比增长26%,直接拉动了总体营收增长,其中生鲜业务创收371亿元,食品用品业务营收414亿元,都呈上升趋势。

生鲜业务毛利率一直控制在15%以内,2019年为13.2%。便宜、即时消费的生鲜品,一方面带动了客单价较高的食品用品销售,使该业务比重扩大到53%。而且公司总毛利率连续5年在20%以上,为创收打下了良好条件。

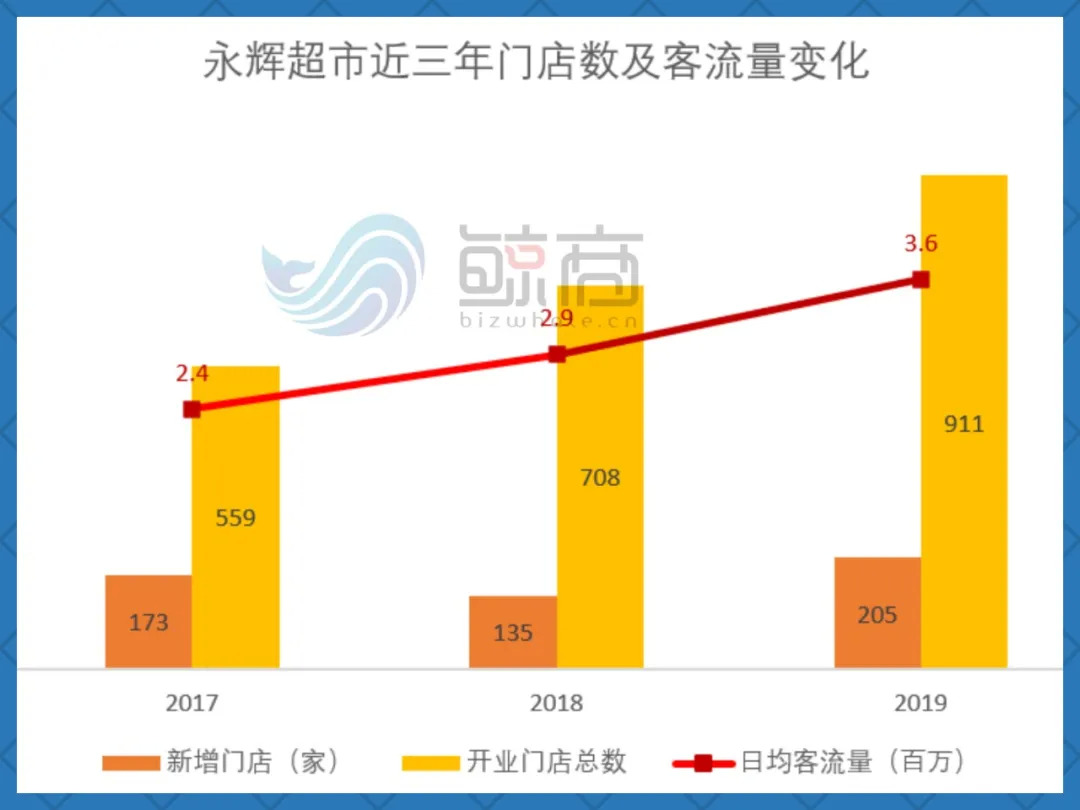

另一方面,生鲜特色为品牌提供了差异化竞争渠道,提高了门店扩张的成功率。从2017年开始,开业门店总数增速稳定在30%,2019年新开205家,签约储备240家,超市业态店面达到911家。线下门店的加速拓展,形成了永辉的规模效应。

永辉过度倚重“生鲜引流“模式,也造成其门店净利润偏低,需要依靠规模扩张和促销活动,才能实现盈利。这意味着,一旦生鲜业务疲软,永辉可能就会面临渠道亏损、关店。

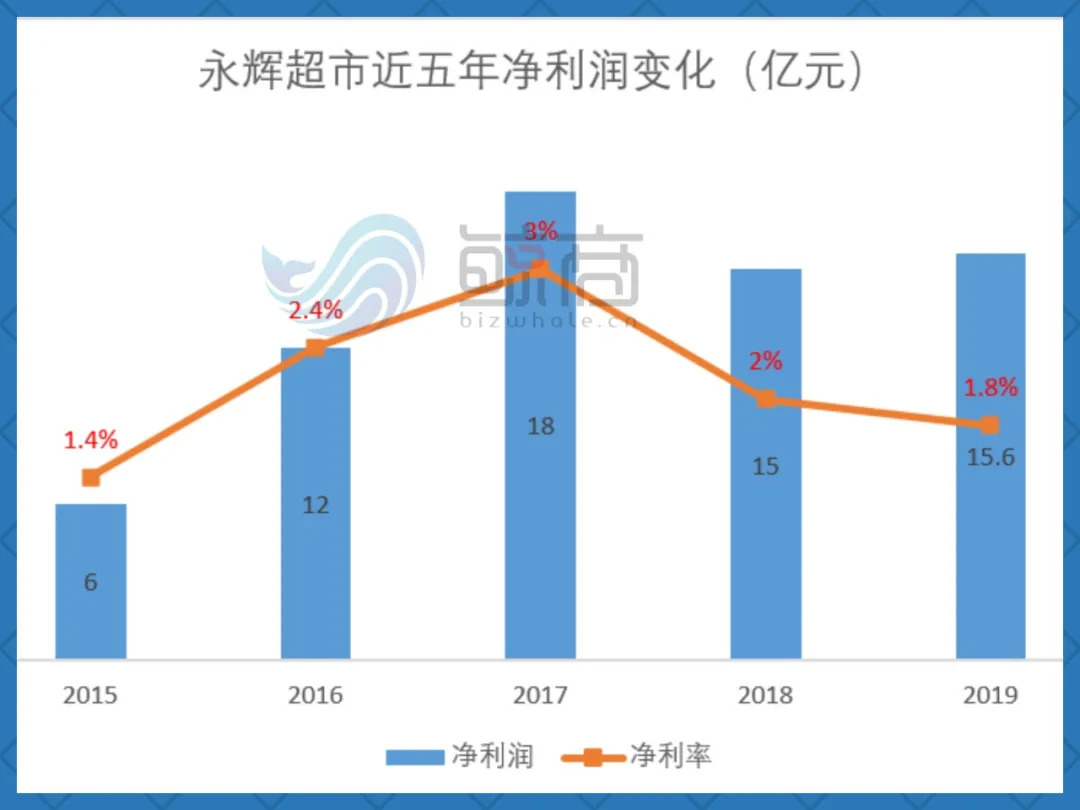

2019年,公司实现净利润15.6亿元,同比增长5.6%,但是净利率只有1.8%,毛利较高的服装销售占比下降至1.56%,被重新划归到食品用品业务。

眼下永辉在细分品类上受挫,让它借助生鲜延伸百货、商家服务的长尾策略不得不进行调整,而收购百佳、入股中百、代理澳洲Woolworths国内线下零售等,将帮助永辉拓展多品类销售渠道和海外市场,公司预期5年后净利率达到4~6%。

永辉近5年的销售费用,占营收比维持在15%左右,随着线下门店流量接近天花板,获客成本增加,2019年超市坪效为1033元/㎡,同比下降了25元/㎡。疫情期间生鲜消费转移到线上,对侧重门店营收的永辉,分流影响更明显。

生鲜区50%的固定配置,虽然获得竞争优势,却也造成社区门店运营难。2019年mini店新开573家,筹备门店233家,但生鲜销售毛利逐渐下降,上架货品较少,引流作用有限,导致该项目表面上营收持续增长,实际亏损逾千万。

02、兄弟“分家”,电商掉队

永辉电商转型,一是门店升级改造,联合京东做强C端到家业务,借助第三方平台实现“线上订单配送,线下门店体验”的本地生活模式;二是对标阿里持股36%的大润发,站队腾讯系,利用社交流量入口发展永辉生活APP及小程序。

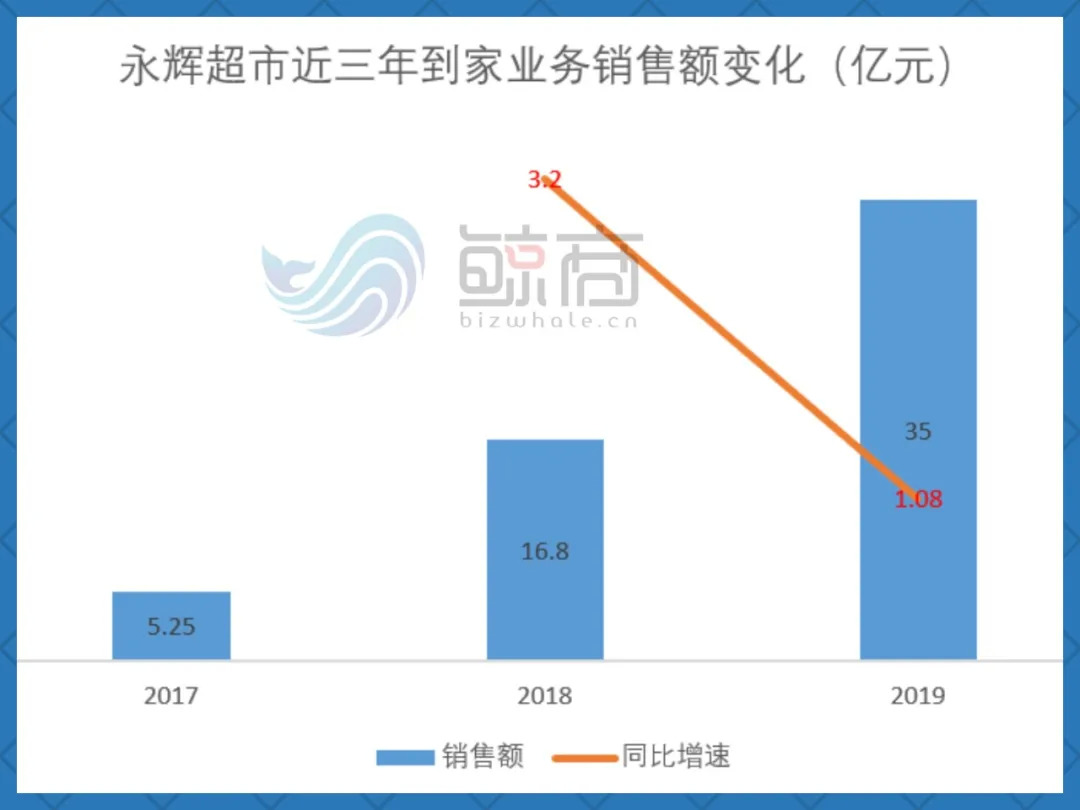

截至2019年,永辉对接京东到家门店485家,年销售额达到35亿元,同比增长108%;永辉生活平台在线服务订单量5158万,最高月活数506万人次,尤其在疫情下,电商零售、到家服务刺激了用户消费需求,使年初存货减少30%,占用额度从123亿元降到85亿元,大幅减少损耗。

2020年国内生鲜电商规模预计达到2600亿元,市场规模呈几何式增长。永辉预期今年线上销售达到百亿规模,新增千万注册用户,并立下会员flag。不过从管理结构、市占率或运营效果来看,任务挑战难度还挺高。

目前,永辉创始人张轩松、张轩宁两兄弟分别持股14.7%、7.8%,合计22.5%。2018年底解除一致行动人协议后,张氏兄弟陆续用大比例质押股份来换取所需融资,业内人士判断,此举将影响到公司正常经营。腾讯所持股份也从最初15%下降到5%,与实际业务关联度弱化。

此外,永辉云创项目自2015年成立后,累计亏损约10亿元,其中曾寄托厚望“狙击”盒马的超级物种业态投入巨资,最终坪效产出、品牌知名度却相去甚远,所以2019年开始,永辉对云创持股比例由 47%降为27%,并将其剥离财务报表。

随着电商流量不断细化、分割,生鲜领域APP在一线城市已经拉开层次。Mob研究院数据显示,2019年每日优鲜占用户总数60%,盒马占比30%,今年一季度,叮咚买菜用户增长3倍,以2月生鲜MAU为例,前3名分别是盒马1719万、叮咚买菜1454万、每日优鲜1030万,而永辉APP并不在行业前列。

永辉作为传统零售巨头,门店流量偏向“大爷大妈”为主力的家庭消费群体,线上业务不完全匹配,增加了品牌精准营销难度,客流转会员效率较低,2018年数据披露,会员数量为300万,仍与电商公司有差距。

生鲜电商以短途配送为主。Fastdata统计,订单距离3公里内占比最高,达到 62%,而大于3公里的只有20%。相比小店,大型商超一般距社区较远,平台推荐排名靠后,生鲜订单的运营成本更高,履约时间长速度慢,导致2019年永辉到家业务销售额仅占比4.4%,转化效率亟需提高。

03、B端直采“下沉”,要效率

生鲜电商平台C端数据好看,反过来在B端场景却很难落地。因为生鲜零售行业,几乎每个环节都与供应链、仓储物流等资源分不开,都要掰开揉碎了去慢慢打磨。

从果农手里到商贩,再到菜市场或超市,国内大多数生鲜品在交易过程中,都经过了市场主体和城市层级的双重变动叠加,导致环节多、损耗高,渠道利润被多次切分,每个链条的毛利都非常低。所以,单纯从上游供应、下游销售端构建垂直供应链,进度缓慢还很痛苦。

盒马在后端建立了48个供应链中心,500个全国生鲜基地,小店也开始下沉三四线城市。而永辉尽管线上短板很明显,但它的供应链却是实打实的长板。鲸商看好永辉整合B端资源,以及打通下沉市场供应链的能力。

国内生鲜品供应长期面临两大问题:一是物流效率低(包括冷库保鲜、长距离运输);二是供需不平衡(包括B端供应分散、C端信息迟滞)。

2019年国内生鲜消费渠道,菜市场和夫妻店占了60%,超市仅占比36%;冷链物流率不到20%,因此,生鲜品上架周期普遍较短,过期变质造成了大量额外损耗。疫情中停业、涨价等也反映出传统生鲜零售渠道的脆弱性。

永辉在对接B端方面,原有两大产品:永辉优选和彩食鲜,但2019年后者被剥离出去合资运营。永辉优选,专营生鲜大单品,对接农场和厂商,直接采购加工,既优化库存,也增强议价能力,超市70%的商品能实现稳定直供,提升了盈利水平。

两年前,永辉彩食鲜已覆盖了400家超市门店,企业团购、大宗批发业务带来24亿营收,这也是财报中提到,若不剥离,毛利会更高的原因之一。另外,为了把B端数据串联,永辉正在开发辉腾2.0项目,计划打通商品订单、财务结算等流程系统。

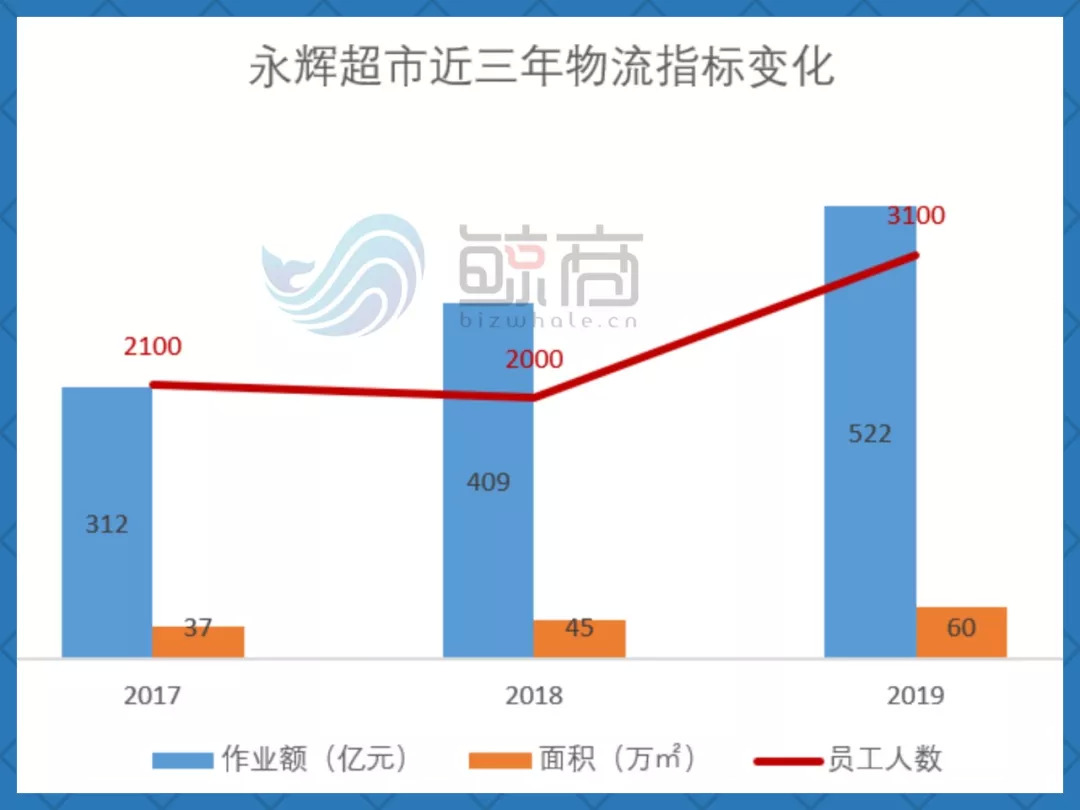

物流体系建设上,永辉称“吞吐能力”能满足1200家门店。从历年数据看,永辉物流年均作业额增幅在25%以上,2019年达到522亿元规模,总面积60万㎡,员工数增加到3100人。

然而可能由于人效未充分发挥,造成短期内物流网络效能下降,人均每平方作业额仅28元,低于2018年的45元。但从人力储备判断,永辉的野心是想打造一个完整的自有商超运营服务平台。

目前,顺丰生鲜快递服务2年以上的自有人员占比60%,仓储日均处理40万单,峰值200万单,高峰期的订单履约率仍能达到98%,整体物流时效不超过3天,上架及时率等指标均高于99%。相比之下,永辉的现场作业效率,尤其处理C端快件的能力还需要提升。

按照规划,2020年永辉基本建成第三方物流,用租仓、扩仓的方式赋能生鲜冷藏仓,用融资或产业基金的方式建设冷链物流,若供应链生态构建顺利,永辉将形成生鲜采购、交付到销售的商业闭环,进一步降低成本,加快下沉市场的渠道更替。

生鲜赛道充满了不确定性。永辉前面有老将回归的大润发拦路,后有盒马、每日优鲜、叮咚买菜等新玩家撕咬,在部分地区市场,还有多点(北京物美)、四川红旗连锁、山东家家悦等实力“友商”陪跑。

永辉超市想要突破千亿营收,还要花时间进行线上补课。

评论