文|中国指数研究院

特别声明:房地产企业销售数据统计是以2020年1月1日-4月30日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2020年1月1日-4月30日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2020年4月,中共中央政治局会议强调,“要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展”。2020年1-4月,房企销售业绩平稳向好,TOP100销售规模同比下降15.2%,销售额破百亿房企增至61家。

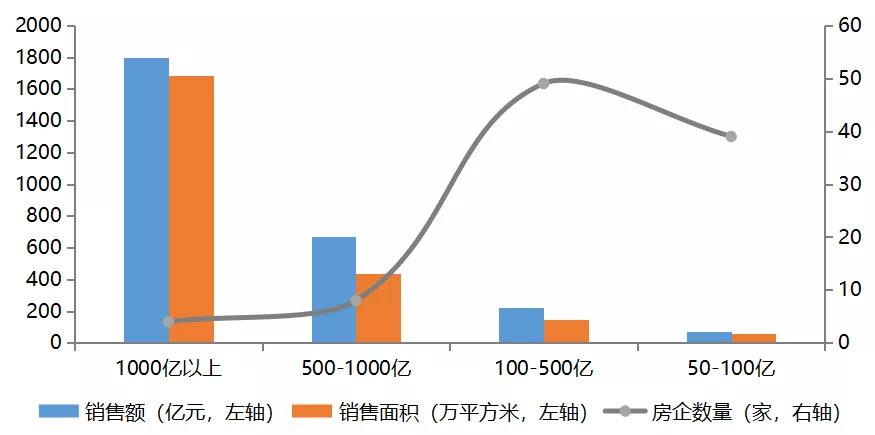

图:2020年1-4月房企各阵营数量、销售额及销售面积均值情况

2020年1-4月,TOP100房企销售额均值达259.7亿元,销售面积均值为196.2万平方米。房企销售额超过百亿的企业达61家,均值为381.7亿元;其中,恒大、碧桂园破两千亿,均值达2119.4亿元,万科、保利破千亿。500-1000亿元、100-500亿元、50-100亿元的企业分别为8家、49家、39家,房企销售额TOP100的门槛为52.5亿元。

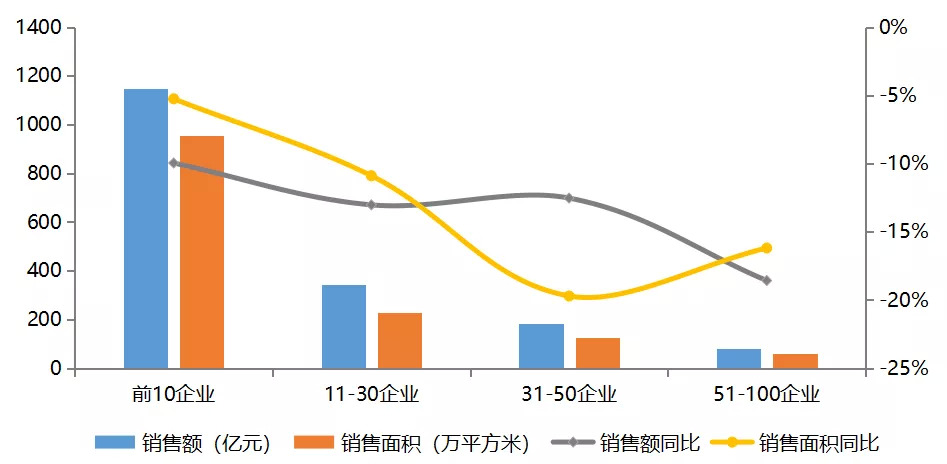

图:2020年1-4月房企各阵营销售额、销售面积及同比均值情况

从各阵营销售及同比来看,2020年1-4月,前10房企销售额均值为1148.2亿元,销售额同比均值下降10%,11-30企业销售额均值为341.8亿元,同比均值下降13%;31-50企业、51-100企业的销售额均值分别为183.6亿元和79.6亿元,同比均值分别下降12.5%和18.6%。4月单月来看,房企销售额TOP100的环比增长率均值为60.6%,其中前10企业环比增长率均值为14.1%,其他各阵营销售额环比增长率均值分别为25.3%、39.4%、95.2%。

2020年1-4月,房企紧抓消费需求释放机遇,实现销售业绩的稳步提升。随着房地产市场的持续向好,国内融资环境的逐步改善,房企在保障现金流充裕的情况下,把握机会加速行业整合,进一步巩固核心竞争力,保障企业的可持续发展。

融资

4月海外债渠道零融资,融资规模下滑

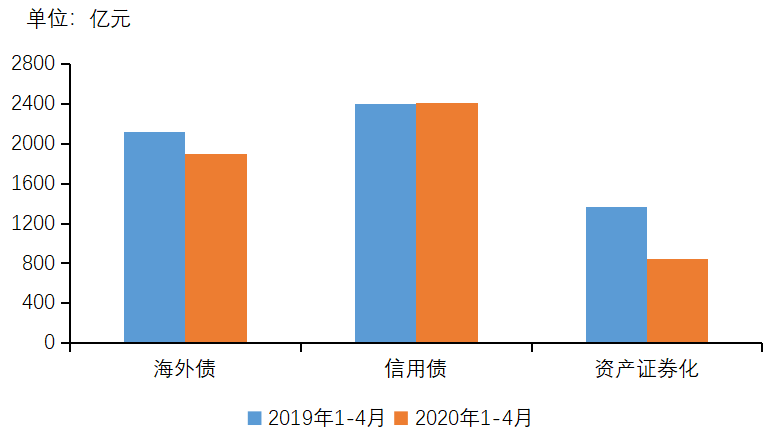

图:2020年1-4月房企融资情况

数据来源:Wind,中指研究院整理

从融资规模来看,1-4月份房企海外债、信用债以及资产证券化融资总额为5163.8亿元,同比下滑12.2%,增幅由正转负。其中,1-4月海外债融资1901.3亿,同比下滑10.2%;信用债融资2413.9亿元,同比基本持平;资产证券化发行848.5亿,同比下滑38.0%。

4月份,受到海外新冠疫情蔓延影响,房企无海外债发行,仅通过信用债和资产证券化渠道进行融资,单月融资总额为1011.2亿,同比下降43.8%,环比下降37.2%。其中,信用债渠道保持平稳,融资金额724.7亿,同比持平;资产证券化融资好转,融资金额286.5亿,环比增加44.3%,同比仍有一定降幅。

从融资成本来看,1-4月信用债平均利率4.35%,与去年相比明显下降,其中4月份信用债融资成本仅为3.91%,为今年信用债融资成本新低,这和4月份中期票据发行大幅增加有关。

整体来看,尽管国内融资环境持续改善,但受到海外疫情蔓延的影响,海外债融资渠道暂时失去了融资功能,在特殊时期,房企应积极寻求其他的资金来源补足资金缺口,或通过加大推盘力度积极回款,或通过银行、信托等渠道扩展融资规模等。展望未来,随着海外疫情逐步得到控制,海外债融资渠道将逐步回归正常。

直击业绩会

高质量发展成主流,关注利润与现金流

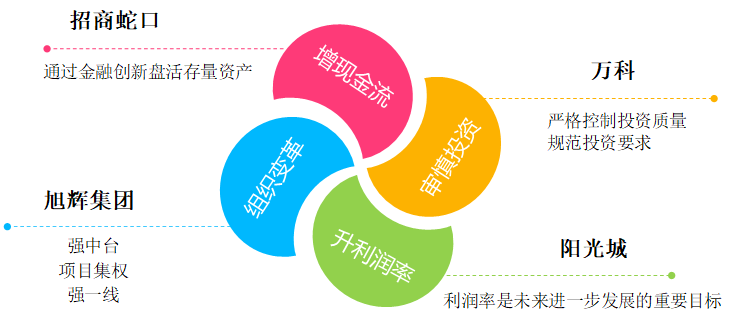

图:部分房企未来发展方向

房企关注高质量发展,兼顾安全性与成长性。4月份财报密集披露,多家上市房企在业绩发布会上强调未来将重点关注现金流安全与盈利水平等方面。

首先,房企未来将更加注重提升盈利水平,如阳光城表示利润率是未来发展的重要目标,2019年毛利率水平比2018年小幅上涨,未来在继续维持毛利率水平的同时尽可能实现改善。

其次,房企关注现金流的安全性,加速回款力度,如招商蛇口表示今年尤其关注现金流的安全,将通过金融创新盘活存量资产,助力公司发展;恒大3月以后,实现660多亿的销售回款。

然后,房企在更加审慎投资的同时注重多渠道拿地,如万科坚持理性投资策略,在做好安全与发展平衡、风险与收益匹配的前提下,严格控制投资质量,规范投资要求,在错综复杂的市场环境下审慎投资;雅居乐表示会通过城市更新、产业小镇等方式增加在大湾区的拿地规模。

最后,房企通过组织变革来确保持续发展,如旭辉通过“强中台、项目集权、强一线”措施,将权力下放赋能一线,使集团变成大平台来提供资源、研发、资本支持等,保持三级组织的管理效率;绿城通过双“十一”的扁平化架构精简管控层级,一方面基于战略规划和经营实际考虑,形成“8+3”的组织架构形态,另一方面内部架构调整为“7+4”,激发各个业务单元发展活力,助力完成今年2500亿销售目标。

行业整合

股权合作增多,行业整合大势不改

表:4月份行业重大整合

数据来源:中指研究院整理

行业整合力度加大,多家房企把握机会积极投资。4月以来,随着国内疫情影响逐渐消退,房企间股权层面的整合重组逐步增多,有效实现房企之间的资源整合,提升企业的综合实力。如奥园以11.6亿元收购京汉股份约29.99%的股份,其中京汉股份拥有123.7万平的土地储备,此次收购将进一步丰富奥园的土地储备,增加其一二线城市占比,提高市场影响力。新湖中宝以30.685亿港元认购绿城3.23亿股股票,成为绿城第三大股东,此次认购一方面为绿城发展提供资金,另一方面,有利于两家公司在项目层面进行更深入、更广泛、多方位的合作,如伴随本次交易,新湖中宝还向绿城出售了启东海上明珠城项目50%股权。

评论