文 | 来咖智库 松狮

编辑 | G3007

自从瑞幸出事之后,做空中概股似乎成了一件既洋气又新潮的事。

做空不是不可以,就像一部分人一开始都不太认可瑞幸的模式,也不信瑞幸管理层讲的故事,但是真正要去建空头的仓位,资本仍旧是谨慎的,因为需要强有力的证据和事实支撑才可以。

在线教育机构跟谁学(NYSE:GSX)也屡屡遭遇做空,但做空这件事本身也是需要很强的研究能力和专业素养, 目前市面上流传的做空报告,都严重缺乏说服力。

这些做空机构说人家造假,又拿不出强有力证据,有的连公司的主要业务都没搞明白。倒是跟谁学昨天公布了Q1业绩,无论是收入、利润、用户数增长都非常迅猛,在一季度经济环境实在不太行的情况下,还能取得这样的业绩,不得不让人感慨,教育真是一门好的生意。

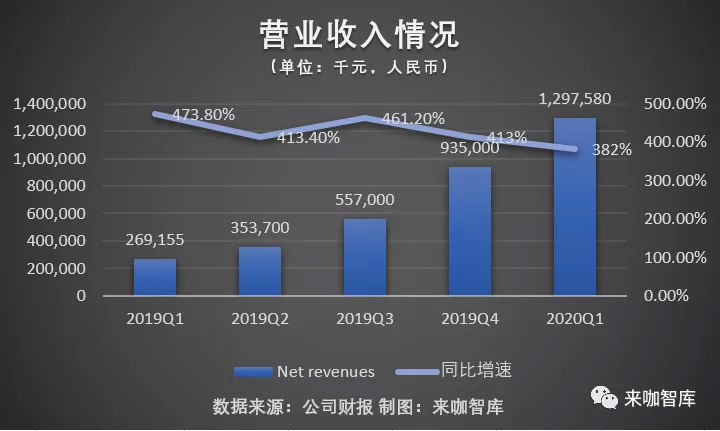

根据财报显示,截至2020年3月31日,跟谁学的现金收入为13.74亿元人民币,同比增长358%;净收入为12.98亿元人民币,同比增长382%;非美国通用会计准则下净利润1.91亿元人民币,同比增速406%;正价课付费人次达77.4万,同比增长307%。

财报发布当天,继灰熊(Grizzly Research)、香橼(Citron Research)之后,国内投资机构天蝎创投(Scorpio VC)发布了研究报告看空跟谁学股价,这已经是今年以来跟谁学遭遇的第四次做空,不过跟谁学股价未受影响,上个交易日下跌1.74%,收于38.99美元/股。

今日晚间,香橼发布第三份做空报告,指控跟谁学造假。跟谁学随后迅速做出了回应称:”该份报告中充满了不实指控,本公司充分理解美国市场的做空机制,但对于通过不实指控损害公司声誉,以达到做空获利目的的行为,本公司表示谴责。

跟谁学在回应中表示:

1. 做空报告中列举的微信公众号是跟谁学进行市场投放和推广的合作方,我们在微信里还有其他更多的市场投放和推广,公众号均发布和运营教育内容,其目的是服务广大学生,以及宣传本公司业务。我们要特别强调的是,微信的日活用户超过10亿,微信永远是最为有效的推广渠道之一。

2. 跟谁学全部关联方交易已完整披露于财务报告中。

3. 跟谁学财报披露的正价课人次为报名口径,以交费时间为准。即2019年第四季度的报名人次中,有相当大一部分会在2020年上半年进行学习,加上2020第一季度的正价课报名人次,跟谁学春季正价课在读已接近120万人次。

“看了做空机构的报告,感觉有炒冷饭的嫌疑,还是希望能够看到更有力的证据。”一位华尔街分析师对来咖智库表示。

01、财报透露哪些信息

先来看下Q1的具体财务数据。

截至2020年3月31日第一季度亮点如下:

收入为12.976亿元人民币,同比增长382.0%。

现金收入为13.744亿元人民币,同比增长358.0%。

营业利润为9,193万元人民币,去年同期为4,273万元人民币,同比增长115.2%。

非美国通用会计准则营业利润从去年同期的4,655万元人民币增至1.347亿元人民币,同比增长189.7%。

净利润从去年同期的3,389万元人民币增至1.480亿元人民币,同比增长336.6%。

非美国通用会计准则净利润从去年同期的3,771万元人民币增至1.907亿元人民币,同比增长405.8%。

正价课付费人次达到774,000,同比增长307.4%。

跟谁学创始人、董事长兼首席执行官陈向东表示,今年一季度,因为抗击疫情减少了现金收入,增加了很大的成本费用,产生的总成本费用,包括薪酬、基础设施、导师和技术支持以及营销费用接近1000万人民币。

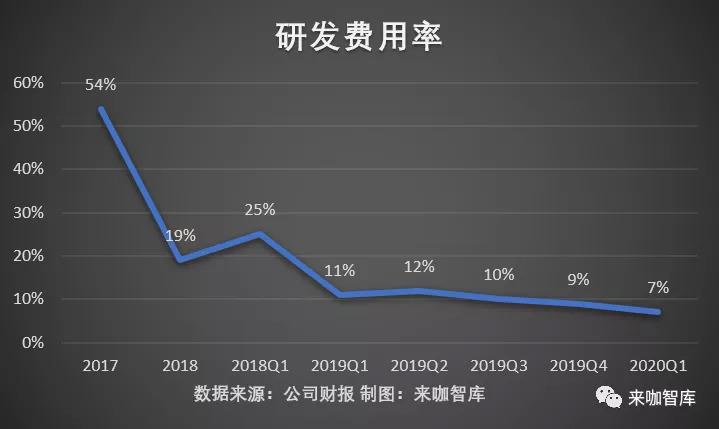

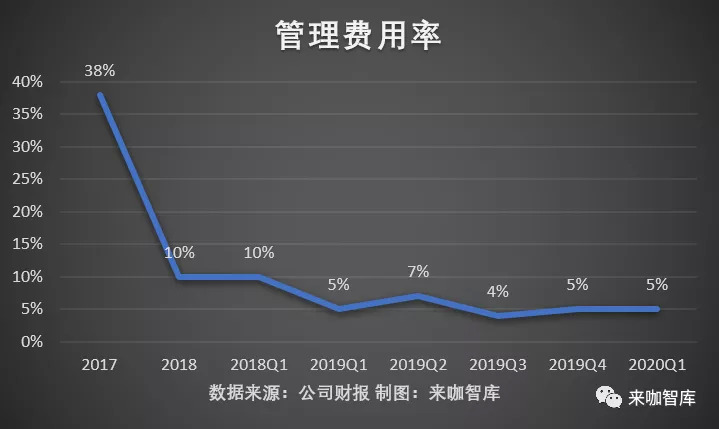

从财报数据来看,2020Q1公司的营销费用率略有上升,应该是受到了疫情影响;管理费用率与上季度持平,仍旧维持在5%的水平,而研发费用率从上个季度的9%下跌到了7%,从这个数据维度看,跟谁学在技术力量上的投入仍有待进一步提升。

在今年第一季度,跟谁学仍旧实现第一季经营净现金流1.18亿元,2019年的同期数据是超过6500万人民币,而经营现金流是衡量企业效益的关键。

值得注意的是,公司第一季度的正价课付费人次达到77万,相当于去年同期的4.1倍,公司管理层透露,在公司第一季度的正价课付费人次中,绝大多数是纯新招的付费人次。

对于未来业绩展望,根据公司当前预测数据,2020年第二季度收入应介于15.26亿元人民币至15.56亿元人民币之间,同比增幅应介于331.4%至339.9%之间。

这也意味着,跟谁学在今年上半年的收入就能达到28亿元,而2019年全年,这家公司的营收在22亿元左右。半年干完一年的活儿,而且外部还有疫情的影响,跟谁学的业务增速不可谓不猛。

我们曾在几个月前的预测做过一个预测,在这篇《逆风翻盘,向阳而生 | 跟谁学最新财报解读》的文中,根据跟谁学从18Q3实现微盈利以来,大部分的季度盈利水平在2、3千万的水平,19Q4突然跃升至1.75亿。如果按照此水平线性外推,跟谁学2020财年极有可能实现10亿以上的净利润。如果环比增速保持在50%以上,资本市场是可以给到100X 甚至以上的PE估值。80亿美元或许才是起点。

不可否认,疫情对跟谁学经营造成的影响正在显现,陈向东坦诚,市场营销费在第一季是去年同期的7倍还多,但他同时也预计,这部分支出将在未来3-6月给公司带来现金收入。

02、聚焦直播大班课

作为第一家连续6个季度净收入,同比增长超过4.5倍的在线教育公司,跟谁学专注于在线直播大班课领域,不断提升教学水平和服务能力,通过“直播+辅导”的双师模式,产生规模经济效应。

利用互联网高效触达的特点,最大限度地规模化稀缺的优质教育资源,为学生和家长提供优质的课程和极致的服务体验,通过口碑传播,降低获客成本,实现规模化盈利。

有分析人士指出,跟谁学的直播大班课模式,可以确保较高的毛利率,财报显示,本季度跟谁学的毛利率为78.2%,在业内处于较高的水平。

从跟谁学财报披露的数据来看,从2019Q2开始,公司的毛利率就一直维持在70%的基准线之上。

跟谁学在2016年3月在内部孵化了B2C在线直播大班课,也就是高途课堂,根据陈向东介绍,当时考虑这个模式的是出于三要素:质量好、效率高、成本低。

“我们在线下一个特别好的老师,他一个班教20个学生,5个班是100个学生,线上一个特别优秀的老师,一个班教1000个学生、2000个学生,就是线下产生的100倍、200倍。换句话说,线下3万个主讲老师干的活,线上300个主讲老师就干了,如果能够把优秀老师的产能放大100倍、1000倍,这是一个伟大的商业模式。”陈向东表示,成本低这件事更加容易理解,线上直播模式,没有房租,路上的时间成本等等都会节省。

最近,来咖智库对教育公司的课程单价进行了整理,分别调研了跟谁学、新东方在线、学而思网校的公开数据,通过课时单价的对比发现,跟谁学的课时单价较高,具有较高的议价能力。

小学课程,跟谁学的课时单价为70-100元,新东方在线的课时单价在10-40元,学而思网校在60元左右的水平;

初中课程,跟谁学课时单价为60-90元,新东方在线25元,学而思网校60元;

高中课程,跟谁学课时单价60-150元,新东方在线25元,学而思网校15-40元。

(来咖智库根据公开数据整理)

而陈向东则认为,新冠疫情的爆发是一个非常巨大的进行市场投入的机会。“在今年第一季度,现金收入所对应的付费报名绝大多数都是新的客户,后期他们的长远价值将被发掘。”

跟谁学首席财务官沈楠则表示:“2020年第一季度,是极具挑战的一个季度,我们依然取得了亮眼的成绩。自有公开披露可比信息以来,K12业务的收入增速一直超越400%以上,这充分说明了‘聚焦’这一战略的巨大价值,以及我们对这一战略坚定不移的执行。”

业绩会投资人问答实录

Alex Xie, Crédit Suisse AG, Research Division - Analyst

Q: 我的第一个问题是关于营销费用的。我认为在今年年初,我们观察到所有的在线教育公司都在品牌上增加投入。我希望了解GSX的品牌投入在营销费用的占比。未来有什么计划?这是我的第一个问题。

第二点,我想要询问转介绍。有没有什么转介绍的激励机制或者数据,像是转介绍率,可以和我们分享?

第三点,我想管理层提到辅导老师是我们服务的重要一环而且公司增加了辅导老师的薪资。我也读到跟谁学计划今年招聘一万名辅导老师。你们对这个计划有什么评论?你们预期的辅导老师留存率是多少?

陈向东

A:市场营销费用的花费是与现金收入相关的,现金收入将在未来3-6个月内确认,所以我们看到我们第一季的营销费用是去年同期的7点多倍。但是我们的现金收入相比较去年的收入增速也是非常多的。并且一定注意的就是我们的第一个季度的现金收入达到了13.7亿。据投资人反应,应该是在中国所有的在线直播大班课的公司当中,我们的现金收入很有可能是最高的。

那也就意味着说,对于K12的学生而言呢,那么在第二季度和第三季度会反馈到我们更高的现金收入和更高的营业收入。所以我们有个信念,我们认为如果你能把每个学生服务好,把每个家长服务好,那我想这种服务本身就是最好的做品牌。所以我们就是坚持这样的信念,坚持这样的战略,所以才有了今天大家看到的我们的数据。所以我们在第一个季度的时候,尽管我们是提供了免费的正价课,提供了免费的直播课,减少了我们的现金收入,同时增加了我们的营运成本,但是我们仍然还是一个在盈利情况下的一个快速增长。

新冠疫情的爆发使得学生和家长在家里面,所以我们认为这是一个非常巨大的进行市场投入的机会。所以我们非常高兴的看到我们在一季度的市场投放取得的成绩。因为第一季度的现金收入所对应的付费报名绝大多数都是新的客户,所以在后期当中我们会看到他们带来的长远价值,也为我们第二季度和第三季度带来了更多的保证。所以我们会看到了第二季度的时候,我们的现金收入增长速度非常的理想。

随着在GSX学习的学生人数的不断增多,随着我们的品牌口碑的不断地提升。那我们确实关注到有新的学生的报名是来自于referral。但是我们现在没有办法去公开这个数据因为市场当中的评价口径的方法并不一致。

关于你说到的这个招募一万个辅导老师,这个是基于目前我们业务的超快速的增长。因为我们看到第一季度的数据我们仍然还是以接近于400%的速度在增长。所以要想给学生和家长提供最优质的服务和学习效果,吸引更加合适的优秀的辅导老师,它就是一个必然。所以我们在有条不紊的在推进这项工作。

至于你说到的关于辅导老师的retention,我觉得这个提法非常的好,因为我们知道在做教育的时候,永远只是做教育的,那么做教育到最终关乎的是人的成长。这里的成长是两类人,一类是我们的学生,另一类是我们的辅导老师的成长。那他的衡量的指标。对于学生家长而言就是他的留存率。对于辅导老师而言呢。也是他的retention rate。我们可以更骄傲的说,应该我们的retention rate在行业当中也应该是处于最头部的水平。

沈楠:

因为市场和投资人都很关心获客和今年的一些竞争格局的情况,所以我也在这里面做一个补充。其实去年呢,我们可以看到很多的行业内的大型公司都是在暑假前后进入到这个新招生的获客市场的,那在年末大家去做复盘的时候其实有个共识的,那就是在暑假的时候才开始去做获客其实是稍微有些延迟的。

那今年和去年的一季度相比,为什么我们有信心在今年一季度在获客上进行了相对来说一个追加的投入,是基于两点观察。第一点观察是由于这个疫情的原因,我们其实非常敏锐地发现在一季度的时候因为学生和家长都待在家里,我们的各项过程中的运营指标都达到历史新高。就在那个时点上,我们的到课率完课率作业提交率和学生的这个作业反馈包括NDS各项指标都达到了一个历史新高。

于是我们就觉得需要敏锐地抓住了这次历史的机会去做一个更好的获客。那么在此基础上,因为其实大家知道,我们在Q1获得的新学生加入到我们的平台学习后,我们其实马上在接下来的4月底进行了今年最重要的第一次春季课的续班。

正是基于对于前期运营指标创造的一个历史的新高,我们做到了一个非常好的一个续班率的数字。那也是基于此,这是第一个原因我们加大了在Q1的投放。

第二点给我们信心的是,从去年开始我们就一直在不断地打造组织能力和人才梯队,在今年寒假之前,其实我们做了很多辅导老师的培训和储备,那我们在培训人才上付出的所有努力其实在今年一季度是得到了一个巨大的回报的。

那其实在2019年一季度的时候,我们的辅导老师的规模是有限的,那在有限的规模下,其实不支持我们去做一个大规模投放,因为那样会造成浪费。

但在今年我们这样的体量上,我们觉得我们的供应链包括我们的人才储备足以匹配上我们的投放规模,因此我们也就是做出了跟人才匹配的一个的投放策略。那目前来看,我们从目前卖方分析师对全年收入预期来看,可能对于跟谁学收入全年预期大概在60亿人民币左右。

那按照我们1季度的收入和2季度的指引来看,我们在上半年就可以做到大概28亿多这样一个水平。那我们在1季度的整个的新增的学生的招聘的工作加上在4月进行的续班的工作,其实不但为我们上半年收入的增长奠定了基础,其实也为下半年收入的增长也奠定了一个比较坚实的基础。

Mengqi Zheng Haitong International Research Limited - Research Analyst

Q: 我有两个问题。第一个问题是关于第二季度和第三季度。因为高考被延后了一个月,所以我们在第二季度有更多的时间但是也缩短了暑期。所以我们会额外课程么?比如六月份?还是暑期课程的情况?

第二个问题是关于学生分布。因为小学目前贡献最多的收入,那么目前小初高的学生分布和收入分布是怎样的?

沈楠:

A:对于在线教育公司来说,我们有更多的灵活性。我们将根据具体市场情况调整课程设置。例如,很有可能,我们将在同一时间接待更多的学生。

这对我们的在线教育公司来说也是一个挑战,因为这对我们的组织能力和供应链是一个巨大的考验,我们需要有在这么短的时间内提供优质服务的能力。但考虑到我们所拥有的灵活性,我们仍然认为我们可以抓住这个机会,继续吸引学生,帮助他们从线下迁移到线上。

这一季度小学单独的收入增速,仍然远超公司整体。我们始终认为小学是关键领域,因为小学的学生群体更大、渗透率较低、寿命更长、市场潜力更大。他们的父母处于年轻一代,他们更愿意接受在线教育。

因此,这就是为什么我们确实看到了小学对品牌具有更高战略意义。我们一直将小学作为我们的战略重心。在这一季度中,我们小学的在读人数占比已经超出第二名的学部约10%,证明我们战略的执行是极为有效的。未来我们也将持续的在小学的课程研发、教师的招聘与培训端持续不断提升和改进。

Felix Liu UBS Investment Bank, Research Division - Research Analyst

Q: 据我所知,你们这次准备充分得多,以抓住从COVID-19和你们的营销活动中增加的流量。你能不能把最新的老师和助教人数分享一下?其次,我认为在教师管理方面,你能更新一下对教师和助教的执照要求吗?第三,我想我注意到您的课程的ASP在这个季度增加了很多,这是令人印象深刻的。你能帮助我们了解ASP的发展趋势吗?

沈楠:

A:目前我们的员工人数已经超过1万人。实际上,疫情期间,我们有很多机会来招募过去无法想象的人才。一是因为我们公司变得更大,更有吸引力。

另一个原因是,市场上的好的工作职位或机会是非常有限的。这就是为什么我们抓住这个黄金时期来招募更多我们真正喜欢的和真正自豪的人才。对于老师和辅导,正如我们刚刚提到的,我们实际上提高了辅导的薪资。

投资者可能会担心毛利率。如果我们提高辅导的薪酬水平,是否会降低毛利率。但从长远来看,投资于人总是最好的策略。从我们的观察来看,在我们提高了对辅导的薪资之后,我们基本上可以得到最好的辅导。即使对于过去是一对一教学或者他们过去是教小班的老师,他们都以辅导的身份加入我们。这

就是为什么我们可以为学生提供更好的学习体验。从长远来看,他们将有助于提高留存率。这就是我们吸引最优秀人才的策略。

评论