文 | AgeClub 周心宇

翻译 |周心宇、魏圆源

编辑 | 贾 倩

如果说2013年,是中国养老产业元年的伊始,那么2020年,将拉开中国养老产业第二轮发展的大幕。

与中国一样,在养老产业高度发达的美国,2020年,也将迎来一个重要的转折点,本文基于《2020 Senior Housing Outlook Report》的独家解读,为我们呈现美国养老住房市场将有可能发生的深刻变化。

AgeLifePro相信:

这些变化,以及美国养老企业面对变化所采取的可能措施,都将对发展中的中国养老产业带来重要启示。

图:美国著名养老标志 —— Sun City

随着人口老龄化不断上升、人口结构的变革与经济的衰退。美国一项统计结果表明:未来10年,54%的中产阶级老人将负担不起其养老住房费用。这一统计结果震惊了美国养老行业,“迫使”养老企业不得不寻求重要战略调整。

这份报告从三方面进行了调查:

目前最具投资吸引力的老年住房类型是什么?

未来的投资规划及增长策略是什么?

未来最具吸引力的机会和最严峻的挑战是什么?

2020年:美国中产阶级养老市场即将面临重要战略调整

去年4月,美国养老住房市场因一统计结果发生动荡:到2029年,54%的中产阶级家庭老年人将无法负担其养老住房的费用。美国养老住房和护理投资中心的数据显示,这份养老住房前景展望调查首次要求受访者预测运营商面对中产阶级养老市场挑战将采取的最受欢迎的策略。

调查受访者认为,即使新的具有竞争性的项目/机构仍然被视为威胁,但对入住的担忧正得到缓解。融资方面,由于并购依然存在于整个行业,私募股权将在2020年持续成为抢手资本的来源。

AgeLifePro解读:

1、随着美国中产家庭老年消费能力的进一步减弱,美国中高端养老市场将迎来一次变革,这与目前国内中高端养老市场面临的问题“殊途同归”,如何让高品质的养老服务更具备“性价比”,是中美两国面临的共同课题;

2、虽然美国正在经历新冠疫情对经济的重大冲击,但作为“刚需”的养老服务,依然前景乐观;

3、资本对于美国养老产业的重要性至关重要,收并购也伴随着整个产业的发展与变化。

2020年老年住房新闻前景展望调查与报告显示:有超过330名的受访者(养老企业职业经理人)接受了这项调查。该调查于2019年12月至2020年1月线上进行,询问了这些公司:

来年的投资规划?

确定这些公司认为最具投资吸引力的老年住房类型?

来年的增长策略计划?

来年最具吸引力的机会与最严峻的挑战?

报告中涉及3个关键点:

1.对入住率的担忧明显下降

无论何种老年住房类型,对入住的担忧都在下降。接受调查的受访者将入住视为2020年该行业面临的第三大挑战,超出60%的受访者预测:活力长者社区(Active Adult) 、自理单元(Independent Living) 、认知症照护机构(Memory Care) 的入住将得到飞跃。

2.对活力长者社区(Active Adult) 的投资兴趣有所减弱

尽管对活力长者社区(Active Adult) 的入住期望仍然很高,但与去年的调查相比,其投资兴趣有所减弱。在受访者最受欢迎的投资目标里,自理单元(Independent Living) 现在已下降到第三名,位于护养院(Assisted Living) 之后。

3.牢记中端市场的重要性

一年来的数据显示,中端市场层面的老年住房需求备受关注。40%的调查受访者坚信,重新定位符合市场价格的社区,将是解决中端市场需求最受欢的策略。

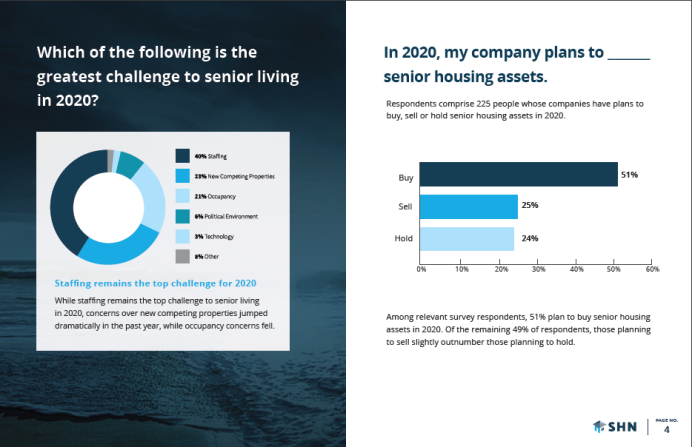

以下哪一项是2020年养老行业所面临的最大挑战?

人员配备仍是2020年所面临的最大挑战。尽管人员配备依然是2020年养老行业所面临的最大挑战。在对入住担忧下降的同时,对具有竞争性的新项目/机构的担忧却急剧上升。

AgeLifePro认为:

即使是养老产业发达的美国,人员配备也依然是行业所面临的最大问题,这也同样困扰中国养老行业。

2020年,受访者所在公司对老年住房资产的投资计划?

受访者由225位其公司计划在2020年买入、卖出或持有老年住房资产的人组成。

在相关调查受访者中,51%的人所在公司计划在2020年买入老年住房资产。在余下49%的受访者所在公司里,计划售出老年住房资产者略多于计划持有原资产者。

AgeLifePro认为:

重资产是美国养老产业的重要标志和投资逻辑。

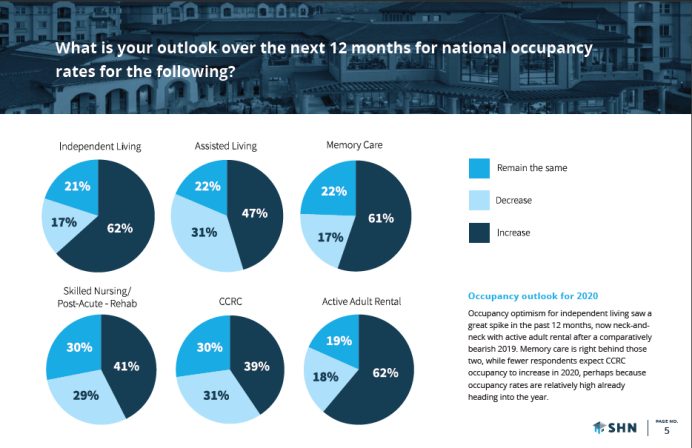

未来12个月,您对全国入住率有何展望?

2020入住前景展望:

自理单元(Independent Living) 的入住率在2019年不被看好,但在过去的12个月里,其入住率却大幅提升,目前已与活力长者社区(Active Adult) 的入住率不相上下。

认知症照护机构(Memory Care) 紧随其后。尽管较少的受访者预测2020年持续照料退休社区(Continuing Care Retirement Communities, 缩写CCRC)的入住会提升,这可能是因为2019年持续照料退休社区(CCRC) 的入住率已经相对较高。

在美国,养老住房类型有精准的细分和定位:

活力长者社区(ActiveAdult)面向活动自如,无需日常生活照料服务的年轻老人(55~70+);

自理单元(IndependentLiving)面向活动自如,无需日常生活照料服务的老人(75~80+);

护养院(AssistedLiving)面向健康却衰老,需日常生活照料服务的老人(80~85+);

认知症照护机构(MemoryCare)面向记忆衰退,需日常生活照料服务的老人(80~85+);

护理机构/重症康复中心

(SkilledNursing/Post-Acute-Rehab)

面向衰老、患病、需日常生活照料及医疗护理服务的老人(80~85+)。

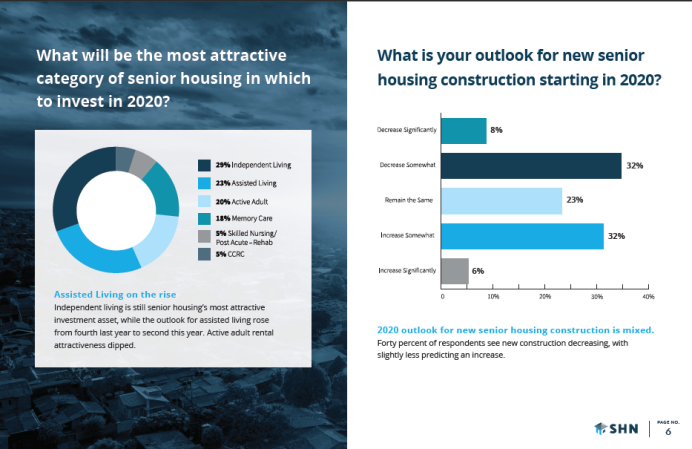

2020年最具吸引力的老年住房投资有哪些?

护养院(Assisted Living) 呈上升趋势。尽管护养院(Assisted Living) 的前景展望从去年的第四名上升到了今年的第二名,自理单元(Independent Living) 仍是老年住房里最具吸引力的投资资产。活力长者社区(Active Adult) 的吸引力呈下降趋势。

对2020年起的老年住房新建工程有何展望?

2020年老年住房新建工程忧喜交加。四成的受访者认为新建工程在减少,且略少于预测的增长量。

AgeLifePro认为:

美国养老市场进入到成熟阶段后,新项目的增长速度更加理性,这与目前国内盲目追求床位数量的做法完全不同,是“基于真正需求的建设”。

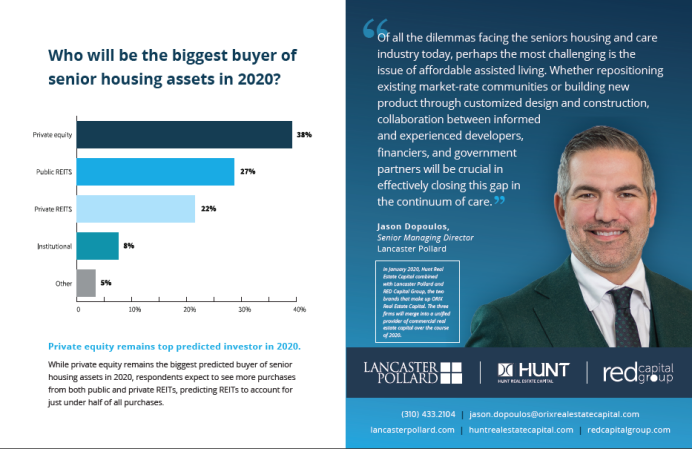

谁将成为2020年老年住房资产的最大买家?

私募股权仍是2020年最受欢迎的投资者。尽管2020年,私募股权依然是预测出的最大老年住房资产的购买者, 但受访者期望看到更多来自公共REITs与私人REITs的购买,并预测REITs将占购买总量的一半。

Lancaster Pollard的高级董事总经理Jason Dopoulos说:“在当今老年住房与护理行业所面临的所有困境中,也许最具挑战性的是能否负担起护养院费用的问题。无论是重新定位符合市场价格的社区,还是通过定制设计与设施,见识多广且经验丰富的开发者、金融家与政府合作伙伴间的协作对于有效缩小这一连续性差距至关重要。”

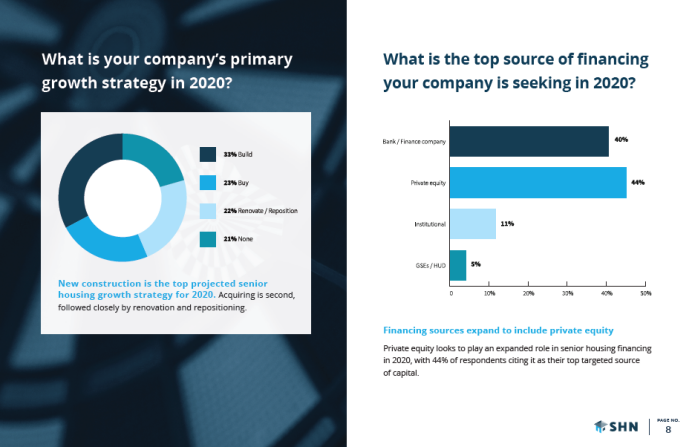

2020年,贵公司的首要增长战略是什么?

新建工程是2020年老年住房策略中的首要方案。购房位居第二,紧随其后的是翻新与重新配置。

贵公司在2020年寻求的最大融资来源是什么?

融资来源扩大,包含私募股权。2020年,私募股权在老年住房融资中似乎发挥了极大的作用,44%的受访者认为私募股权是其资金来源的主要目标。

AgeLifePro认为:

传统机构养老服务的增长核心永远是“床位扩张”,因此,“新建工程”和“购房(资产购置)”毋容置疑,但与中国养老行业不同,美国养老产业的投资来源更加多样。

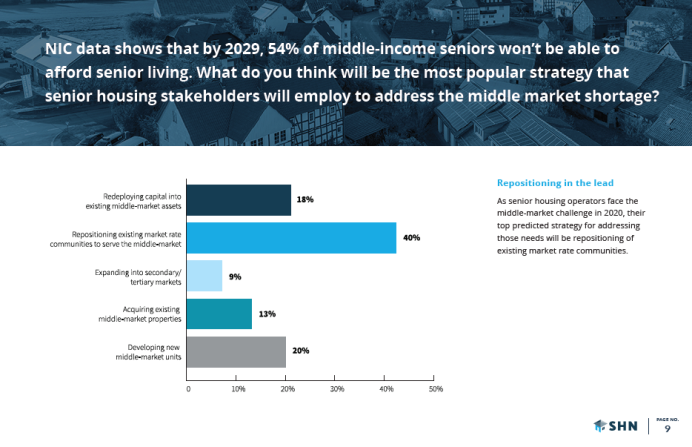

NIC的数据显示,到2029年,54%的中产阶级老年人将负担不起养老住房的费用。您认为老年住房利益相关者将采取哪种最受欢迎的策略,以解决中端市场支付不足的问题?

“重新定位”成为首选策略。随着老年住房运营商在2020年面临的中端市场的挑战,他们预测出,重新定位符合现有市场价格的社区是解决这些需求的首要策略。

AgeLifePro认为:

支付问题不仅是美国养老行业目前面临的最大挑战,同样也是中国养老行业的首要问题。

美国养老产业主要基于市场化,以养老社区(CCRC)为例:CCRC社区高额的入门费使得很多老人需要卖掉自己的房产,从而支付其入门费。然而,美国有50%的人在日常生活中选择租房,如果他们名下没有房产或积蓄则负担不起。近年来,随着美国房价的降低和中产阶级支付能力的下降,未来美国CCRC社区可能也将主推月费模式。

结语

通过这份报告,我们可以看到,面向美国养老市场新的十年,依然有很多新的课题需要探索与解决,比如:

1、支付依然是头等大事:随着美国中产家庭养老消费力的减弱,倒逼养老企业不得不做出重要的策略调整,以迎接市场的变化,同时,政府也极有可能给予更多的政策支持,而并非“完全交给市场”;

2、人员稳定异常关键:作为服务型的养老行业,人员流动将造成企业巨大的不确定性,服务品质波动,因此,如何建立起有效的企业文化和人力体系,将是中美养老企业永恒的命题;

3、自理单元的入住率与投资吸引力增长迅速:除了我们传统认为的刚需市场,无论从入住率和对资本的吸引力,自理单元都是近年来美国养老产业的“新星”,这也促使我们不断修正看待中国市场和项目定位的认知;

4、私募股权是养老住房产业资金的主要来源:在美国,投资、开发、运营相对独立,而三者的独立关系往往对项目的“投资安全性”至关重要,相信随着未来中国养老行业不断成熟,也将会有更多的资本关注、更理性的产业链分工。

备注:以上报告资料摘自Senior Housing News。

评论