记者 |

编辑 | 宋烨珺

公益与商业在同一家公司并行时,到底是为不幸的人提供帮助,还是为了价值变现?

近日,轻松筹和水滴筹的推广人员又在重庆市肿瘤医院门口发生冲突。这离双方在河北医科大学第一医院发生身体冲突,仅仅过去一个多月。

这两家大病筹款平台为什么会频繁在医院发生冲突?只因为患者是他们争夺的资源。大范围地推背后,是为了实现“众筹-互助-保险”全流程商业模式的变现。

疯狂的引流

从2014年出现的轻松筹算起,筹款平台已经走过6个年头,水滴筹、诺言筹、春雨筹、无忧筹等多个筹款平台都在“互联网+慈善”的背景下兴起。发展至今,最为主流的众筹平台则是轻松筹和水滴筹。

相比之下,水滴筹后来居上,其背后拥有的资本实力金光灿灿。水滴公司从天使轮到C轮融资,仅仅经历了3年,腾讯对于每一轮的投资都保持跟进。水滴公司2019年6月的C轮融资成功获得了10亿人民币。

趋利的投资机构真打算耗费巨资做公益吗?答案显然不是,更重要的是看到了“资本的故事”。

从社交平台起步的轻松筹知道“朋友圈”的力量。轻松筹的工作人员向界面新闻记者介绍,为了能够激励筹款人转发,平台将为筹款人提供最高数额1000元的鼓励金,可以跟随捐款一同提现,鼓励金数额与转发次数、筹款次数相挂钩,在几十到几百元之间。这些成本换来的是,隔三岔五的朋友圈求助和熟人社交中的巨大流量。

另一方面,筹款的效果与个人交际圈关联更为明显。“筹款也是很费劲的,”家住内蒙古呼市赛罕区的李女士对界面新闻记者表示,“因为朋友圈人数有限,亲戚朋友捐得多点,但也有爱心人士。”查看其5月9日在水滴筹上发布的信息,11万的筹款额度,到目前为止只筹集到1万多元。

极尽“朋友圈”之力后,轻松筹和水滴筹又进一步开启了“地推模式”。

在招聘平台上可以看到大量招聘“筹款顾问”的信息。

以猎聘网为例,在水滴筹,这些职位统一被称为“筹款顾问”,首要职责就是在当地医院寻找有筹款需求的患者,搭建城市媒体、医护、异业人脉关系。薪资水平方面,广州5-8k*12薪、深圳8-13k*12薪。

轻松筹同样需要与当地医院打交道的人,包括“市场推广”、“bd专员”、“筹款顾问”、“业务员”、“志愿者”、“市场专员”等岗位。

经过线上与线下的大力推广,轻松筹官网显示,其已累计帮助253万个家庭,累计筹款超过255亿元;水滴筹官网则显示,已累计超过3亿爱心人士给予帮助,已为大病患者筹得近300亿救助款。

资质审核惹争议

过于注重“量”的同时,对于“质”的疏忽曾将众筹平台们多次推上风口浪尖。

例如,2019年5月,德云社相声演员吴鹤臣妻子在水滴筹发起众筹,想为突发脑出血的吴鹤臣筹集百万款项治病,然而吴鹤臣这位“贫困户”,被发现在北京有房有车。同年6月,杭州萧山女子开着豪车穿着貂在微博上炫富,现实中却在水滴筹上为患有胃癌的父亲筹款20万元。这些上了热搜的事情引来各种质疑,如何才能救助到真正需要帮助的人?

轻松筹官网显示,其独创大病筹款风控审核体系,不仅有百人专业审核团队、大数据智能风控,还有公安部接口认证,和超过20家知名慈善组织合作。事实又是怎样呢?据轻松筹工作人员介绍,筹款人只需要提交相关的医疗证明,无需提交资产审核和鉴定,即可发起筹款,并称平台是针对那些不需要卖资产求助的筹款人,如果已经到了需要变卖资产的地步,可以寻找红十字会的帮助。

在水滴筹,每一次筹款活动中都有发起人承诺,“如有不实,发起人愿承担全部法律责任”。平台声明中也写道:“该求助信息属个人求助,不属于慈善公开募捐,真实性由信息发布者完全负责。”全部的审核流程则包括:工作人员1对1电话沟通、身份证核验(包括“失信筹款人黑名单”验证)、诊断证明验证、医保商业保险说明、收款人与患者关系证明和银行卡信息验证。

但是,第三方平台真的完全没有责任吗?安徽金亚太(长丰)律师事务所合伙人丁大龙告诉界面新闻记者:“网络平台原则上不对信息真实性负责,但如果明知对方是诈捐仍然发布信息,或者被人举报存在诈捐之后不及时采取补救措施的,需要承担法律责任。”

低门槛的流量变现

微信上的捐款行为完成后,除了感谢帮助、帮忙转发之外,最为醒目的就是互助金计划。在水滴筹,提示的是“30万大病互助金权益”。在轻松筹,捐款时便提醒捐款者有“限时3元加入,最高可获得30万大病互助金”的大病互助权益可供勾选,捐款结束又以红包的样式告诉捐款者可领取30万抗癌互助金。

事实上,水滴公司的第一个业务并不是水滴筹,而是2016年5月创立的水滴互助,按照“一人患病,众人均摊”的规则进行。根据平台官网公示的数据,水滴互助会员人数已超1.09亿人,轻松互助会员也达到上千万人。

具体来看,官网显示,水滴互助主要包括三大互助计划:健康人群大病互助计划、病友互助计划和综合意外互助计划。

轻松筹旗下的轻松互助主要包括:少儿大病互助行动、中青年大病互助行动和老年大病互助行动。

水滴互助会员协议中明确标明,互助会员每期分摊金额=(互助金+管理费)/参与分摊的会员数,其中,管理费=每期互助金的8%。

这一管理费用,在轻松互助的协议中为实际互助金额的6%。轻松互助工作人员向界面新闻记者表示,会员在申请互助金时,除了需要通过系统的审核,还需要进行第三方调查,会员因此还需要支付第三方的调查费用。

这也就意味着,与商业保险公司“少赔才多赚”的机制不同,互助平台的管理费收入与互助金发放挂钩,也就是说,赔得越多平台提成越多。平台的互助公示显示,轻松互助已划拨互助金5.98亿元,水滴互助已划拨互助款15.18亿元,相应地管理费收入大约为3588万元和1.21亿元。

在资金托管方面,水滴互助官网标注互助资金由平安银行存管,轻松互助官网仅仅表示将由专业机构资金托管。资金池监管的问题也是网络互助中备受关注的要点。

上海财经大学教授、上海财经大学金融保险研究所所长粟芳对界面新闻记者表示,网络互助不是保险,但是近年来网络互助迅速发展,使得监管必须重视。“网络互助就是互助,但也应当明确监管,纳入保险监管体系较好,但与商业保险的监管应该有别。”

此外,轻松筹工作人员还告诉界面新闻记者,涉及第三方支付平台则需要收取单笔捐款渠道费0.6%。但是根据微信零钱提现收费规则,单个身份证超过1000元免费额度后按提现金额的0.1%收取服务费,支付宝的转账服务费为0.1%。两者之间0.5%的渠道费差额落入了谁的口袋呢?

盈利链条

2020年5月,水滴互助发布了四周年数据报告,公布有近4成的用户在购买过互助产品后,想要购买保险产品。其官网显示,根据水滴保调研数据,90%的用户通过水滴保险商城完成个人首次在线投保,复购意愿达73%。

轻松互助则极力向旗下的轻松保引流,用户加入会员后,便被提醒可投保“30万重疾直赔,首月1元”。

对于这些互联网众筹平台的盈利模式,IT时评人张书乐告诉界面新闻记者:“其实就是引流,给保险引流,给各种机构引流。”给哪些机构引流呢?张书乐认为,包括各种公益机构、医疗机构,也可能衍生到大健康领域的各种产业上,包括保健品、一站式众筹,实现引流以及购买服务和产品,这样的链条应该是它的发展基础模型。

以水滴公司为例,旗下的水滴保险商城2019年年度新单年化保费突破60亿元。这部分保费佣金收入相比于互助平台管理费又是一个量级的抬升。

几十亿的单量,与互联网保险大蛋糕相比暂时只是九牛一毛,意味着后面空间巨大。

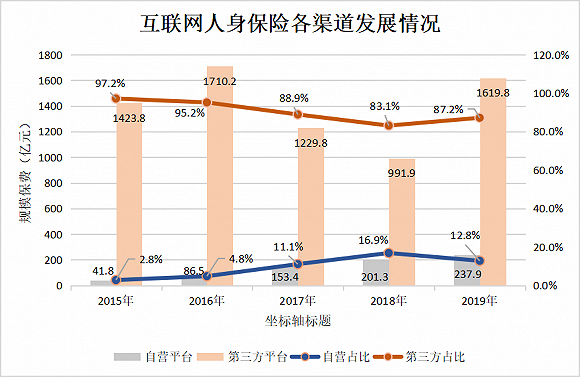

中国保险行业协会发布的2019年度互联网人身保险市场运行情况分析报告显示,2019年累计实现规模保费1857.7亿元,较2018年同比增长55.7%。渠道方面,则是以第三方平台(渠道)合作为主,2019年通过第三方平台累计实现规模保费1619.8亿元,较2018年同比增长63.3%,占互联网人身保险总规模保费的 87.2%。

水滴保与保险公司们的合作,不仅涉及保险产品也涉及到员工层面。华夏保险某地分公司的一位业务主管对界面新闻记者表示,水滴和华夏保险合作,华夏保险的员工是以水滴的名义与客户接触,水滴数据涵盖的人群包括购买赠险、已经承保的客户和公益筹款的客户。她总结为:“相当于水滴提供名单,我们与客户沟通产品立项。”

除了保险,对于公益组织的引流也是产品体系中的一环。水滴公益、轻松公益与壹基金、中华儿慈会、地方慈善基金会等合作公益项目,从平台列示的公益项目信息来看,这些公益组织会从中收取管理费和成本费用占比6%到10%不等。

此外,在淘宝网上,出现了大量代写求助文的衍生业务。

当善心被利用成为公司盈利的筹码,多少人还愿意为爱发电?

评论