文|C2CC新传媒

5月27日消息显示,快手科技与京东零售集团将在快手小店的供应链能力打造、品牌营销及数据能力共建等方面展开深入合作,并已正式签署战略合作协议,将于今年京东618和快手品质购物节落地。

此消息一经放出,就遭到了零售行业业内人士的热议,这是否意味着今年的618电商大战将要再度升级?

长时间的疫情改变了众多消费者的消费习惯,也进一步放大了直播带货在线上渠道销售的重要性,能够实时呈现、双向反馈、高度还原真实场景的直播电商,也成为线下实体打通零售壁垒新零售化的一种方式,在此基础下,直播带货势必在618电商大战的竞争中成为一条非常重要的赛道,而在这条赛道上,京东一度落后甚多。

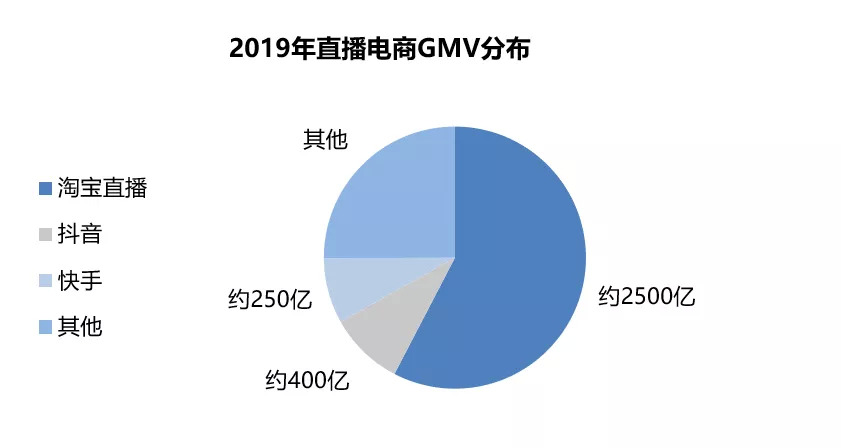

在直播带货上,京东的头号竞争对手淘宝绝对能称得上是业内“一哥”。仅在2019年,淘宝直播年度GMV就已经在2000-2500亿之间,2020年进一步涌起的直播热势必要将这个数字推向更高的高度,即使是脱离数据来看,无论是早就火出圈的李佳琦、薇娅,还是近日“刘一刀”、欧阳娜娜入职,央视“boys”康辉、撒贝宁、朱广权、尼格买提等明星的加入,都在证明淘宝直播高人一等的声量,也展示出其日渐庞大的野心,即以明星保证流量,进一步做好供应链体系的建设。

淘宝直播的优势就在于,为时四年的积淀及阿里巴巴的支撑让其拥有了极其完善的供应链体系,丰富的商品品类,以及流量庞大且高度集中的头部主播,在人、货、场三方面都有着均衡且高度的发展,相较之下,京东虽然同样有着供应链方面的优势,但在直播带货业务上不温不火,没有代表性的网红主播,也缺乏像拼多多一样,高投入从零开始自营直播,重新教育消费者,构建商业模式的勇气,就需要与其他社交内容平台合作,实现共赢。

而这时契机出现了,即抖音与淘宝蜜月期的结束。

2019年4月,抖音出现关联淘宝的卖货链接,点击购物车按钮会出现商品推荐信息,直接链接向淘宝,打通了内容向电商的转化,此时的抖音也许并没有意识到内容平台在带货能力上的独到优势,也可能是在为短视频带货积攒声量,两者关系亲密,此时的快手也与抖音类似,主播可以将平台流量导入到其他电商平台上产生购买,也可以直接在自营平台上完成转化。

但到了2020年,直播电商的不断爆发,改变了内容平台与电商平台之间的和谐的关系。我们能够明显感受到,抖音与快手不动声色地开始封杀包括淘宝在内的电商品牌信息,试图摆脱对电商平台的依赖,开始主推抖音小店和快手小店,进一步入局直播带货市场,也正因如此,抖音签约罗永浩与消费者“交个朋友”,快手力推董明珠打造“卖货女王”,都是旨在树立起鲜明且成功的标杆,让更多对内容平台缺乏认知的KOL、品牌方和商家迅速入局,改善其在供应链上的劣势。

然而,相较于主打爆款,对商家具有C2M式指导意义的抖音来说,快手的商品供应和质量难有稳定保障,且以白牌为主,缺少品牌货,在供应链方面更输抖音一筹,想要突围并不容易,它也需要一个合作伙伴,支撑起自己的供应链。

因此,京东与快手长期的深入合作是发展的必然结果,是相互补充的双赢,也是他们能够胜过“单打独斗”的抖音与淘宝的机会点,京东能够从快手身上获取自己梦寐以求的广大下沉市场用户,以及最炙手可热的直播场景下激增的GMV,快手能在京东的支持下提高商品品质,得到搭建多年的完善自营供应链物流基础设施支持,在合作中还能够基于京东零售对购物行为数据以及快手对短视频、直播、直播电商行为数据的理解,共同探索精准营销能力共建,产生出1+1>2的效果。

同时得益于对供应链的把控,小C曾在《快手需治“江湖病”》一文中提到的,头部主播话语权过重,监管困难的问题也会有所改善,只要平台掌握的资源更优于“家族化”严重的主播,资源的倾斜能让平台有更多资本和方式扶持起真正优秀的主播,整治平台存在的“江湖病”问题。

更值得注意的是,京东与快手的此次合作,首次实现了“不跳转”的方式,这意味着京东无法通过此次合作持续获得大量新客,只是成为快手小店的供应链,乍一看京东似乎吃了不少亏,但实质上京东这一“山不就我我就山”的举动是非常明智的。

虽然无法像从前一样通过强制导流获客,但京东依然能够通过优质的自营商品及售前售后服务实现口碑转化,无论是销售收益,平台形象的打造,下沉市场的拓展都依然可以实现,补足了流量的缺口,供应链方赋能的形式也能够打消快手对京东在平台流量竞争中的顾虑。

那么,同在下沉市场布局深厚,入局直播带货的拼多多,为何没有成为快手合作的选择呢?小C认为,除去平台之间流量竞争的因素外,拼多多仅是将直播作为营销工具的态度可能也是影响决策的一大因素。

总而言之,京东与快手的牵手,是直播带货行业发展的必然,内容平台电商化与电商平台内容化的趋势,驱使着平台多向发展,形成自己的内容电商闭环,但对于快手、京东这样优劣势明显的平台来说,恰好形成互补的合作会是他们实现突破的最佳选择,如果有一天合作终止,很大几率是其中一方默默解决了存在的问题,在这时,这一平台将成为能与淘宝直播分庭抗礼的存在。

评论