文 | 雷达财经 李宏晶

编|深海

北京时间5月28日晚,蔚来发布2020年一季度财报。受疫情影响,公司季度总营收13.72亿元,同比下降15.9%,归母净利润为-17.22亿元。

2016年至2019年期间,蔚来亏损金额逐年攀升,归母净利润分别为-25.36亿元、-49.85亿元、-96.6亿元和-114.13亿元,加上2020年一季度亏损,四年多亏损金额已达303.18亿元。

巨额亏损对蔚来经营造成巨大压力。幸运的是,今年4月,蔚来和合肥国资联姻。

获得喘息机会的蔚来开始谋求盈利。5月28日,蔚来汽车创始人李斌在财报电话会议上表示,公司的整车业务毛利率有望在二季度达到5%。

但从特斯拉的发展经验来看,这一目标并不容易实现。

员工数量持续减少助力支付费用走低

财报显示,蔚来汽车2020年第一季度总收入为13.7亿人民币,环比减少51.8%,同比减少15.9%。与2019年第四季度相比,2020年第一季度汽车销量下降主要归因于国内新型冠状病毒疫情爆发期间汽车交付量的减少。

总收入包括两部分,汽车销售收入和其他销售收入。一季度汽车销售收入为12.6亿人民币,环比减少53.2%,同比减少18.2%;汽车销售收入占本季度总收入的92%;一季度其他销售收入为1.16亿人民币,环比减少29.2%,同比增加21.2%。

财报显示,与2019年第四季度相比,今年第一季度其他销售额下降的主要原因是家用充电桩安装量和配件销量的收入下降。

图片来源:蔚来官网

成本方面,2020年第一季度销售成本为15.4亿人民币,环比下降50.4%,同比下降16.8%。与2019年第四季度相比,销售成本下降的主要原因是ES6和ES8在2020年第一季度交付量减少。

2020年第一季度,蔚来研发费用为5.22亿人民币,环比减少49.1%,同比减少51.6%。在随后的财报电话会议中,蔚来CFO奉玮表示,研发费用的大幅减少主要归因于疫情爆发导致设计和研发活动的大幅减少。

同时,运营优化和成本控制举措带来的运营效率的提升体现在营销费用上。2020年第一季度,蔚来销售及管理费用为8.48亿人民币,环比减少45.1%,同比减少35.7%。

2020年第一季度经营性亏损为15.7亿人民币,环比减少44.4%,同比减少40.0%。雷达财经查询蔚来过往财报发现,本季度蔚来实现史上最低单季亏损。

李斌表示,虽然销售费用和研发支出会有所增加,但考虑到毛利的提升,蔚来二季度有信心推动运营亏损继续收窄。

2020年第一季度股份支付费用为3240万人民币,环比减少36.8%,同比减少72.9%。相较2019年第四季度股份支付费用环比减少,主要是由于员工数量的持续减少,以及部分股份支付费用在前期已加速确认。

此前李斌在5月17日的直播节目中透露,目前蔚来的员工数约7500人,比2019年1月的9900人减少近25%。

交付量下降计划提升产能

根据财报,2020年第一季度,蔚来的车辆交付量为3838辆,其中包括3643辆ES6和195辆ES8,而2019年第一季度交付的车辆为3989辆。财报称,车辆交付量的下降归因于COVID-19疫情的爆发。

根据公开数据,受疫情影响,第一季度中国乘用车市场销量同比下滑41%。而蔚来第一季度的交付量同比下降了3.8%。

李斌解释称,优于行业的表现,得益于蔚来全程在线的业务流程和基于云连接的服务体系。

图片来源:蔚来官网

数据显示,从4月份开始,蔚来的交付量开始反弹,4月份交付了3155辆ES8和ES6,环比增长105.8%。4月19日,全新ES8开始交付给用户,新款ES8进行了超过180项产品升级,NEDC的续航里程最高可以达到580公里。

李斌称,从4月下旬开始,蔚来的新增订单已经恢复到疫情前的水平。随着生产供应链与生产制造逐步恢复正常,蔚来有信心在第二季度交付9500到10000辆ES8和ES6,达到历史季度交付新高。

李斌表示,"自2019年10月起,ES6连续7个月蝉联中国电动SUV市场销量冠军,同时也是豪华中型SUV前十销量中唯一的电动汽车。"

值得注意的是,在新增订单恢复的同时,产能限制成为蔚来汽车交付量进一步提升的潜在瓶颈。

李斌称,"我们的订单有比较多的用户是等了一段时间,包括ES8和ES6的用户,EC6当然会更远一点。"

据介绍,江淮蔚来工厂产能是能够做到单班的生产4000台,15个JPH,加上加班每天工作10个小时,可以达到每个月4000台。但蔚来的供应链也存在瓶颈,供应链极限产能是在3400到3500左右。

在目前增加产能的情况下,蔚来计划到8月份最晚9月份,把全产业链产能提升到一个月4500台到5000台。

提升毛利率成为核心目标

财报显示,2020年第一季度,蔚来的毛利率为负12.2%,上季度为负8.9%。去年同期为负13.4%。与2019年第四季度相比,毛利率下降主要是由于2020年第一季度汽车销售毛利率的下降。

其中,第一季度汽车销售毛利率为负7.4%,上季度为负6%,去年同期为负7.2%。与2019年第四季度相比,汽车销售毛利率下降主要是由于2020年第一季度ES6和ES8的生产和交付量减少。

对于未来毛利率的提升,李斌很乐观,“在毛利率方面,随着季度交付量的跃升、电池包及其他物料采购价格的下降、制造费效的改善以及平均销售价格的稳中有升,我们的毛利率将在第二季度得到大幅改善,预计整车毛利率在第二季度超过5%,整体毛利率超过3%,年底实现两位数。"

对于如何实现超过5%的整车毛利,蔚来财务副总裁曲玉补充道,"我们到今年年底,会实现两位数的整车毛利,我们会实现一些物料成本的减少,包括电池包成本的减少,同时我们也会促进高毛利产品组合的销售和持续优化我们的制造成本。"

目前,蔚来汽车每销售一辆车,就出现一笔亏损。以旗下最便宜的入门车型ES6来看,其起售价格为35.8万元,按照整车销售毛利率为负7.4%测算,平均蔚来每卖出一台车,就亏损2.6万元。

对于毛利润率下降,蔚来解释是因为产销量减少所致。二季度预计的1万辆交付量,将会使单车生产成本被摊薄,进而实现毛利转正。

年底整车毛利率上两位数的信心,或许来源于新产品成本的下降。

李斌透露,目前计划在9月份交付新款车型EC6。据媒体报道,新车EC6会和ES6共用大量零部件,而100千瓦时电芯成本有望下降20%。综合来看,蔚来今年年底,将会从三款车型上节省下30%左右的生产成本。

一位汽车行业分析人士表示,"如果目前这两款车型都是为了打品牌,那么下一步蔚来需要考虑,尽快推出亲民价格的轿车车型,10-20万之间的国民级电动车,毕竟这个才是真正的大市场。"

据媒体分析,目前蔚来的ES6和ES8,类似于特斯拉的MODEL S和MODEL X,帮助品牌打造了高端形象。但特斯拉真正挣钱的车型,是亲民的MODEL 3。

4月初公布的数据显示,特斯拉今年一季度销售创纪录,生产10.4万辆,交付8.84万辆。其中MODEL 3和Y交付76266辆,同比上升49.8%;Model S和X交付量12230辆,仅增+1.1%。强劲的MODEL 3和Y销量帮助特斯拉连续三个季度实现盈利。

蔚来或将在国内上市

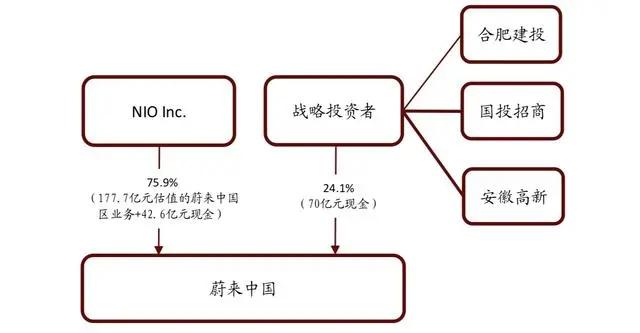

2020年4月29日,蔚来汽车方面对外宣布,与战略投资者合肥建投、国投招商和安徽省高新产投达成最终投资协议。根据协议,蔚来将向蔚来中国注入中国范围内包括整车研发、供应链、销售与服务、蔚来能源的核心业务与相关资产,战略投资者将向蔚来中国投资70亿元人民币;此外,蔚来将向蔚来中国投资42.6亿元人民币。交易完成后,蔚来将持有蔚来中国75.9%的控股股份,战略投资者将合计持有24.1%的股份。

图片来源:中金公司研究部

根据安排,双方将会分批次往蔚来(安徽)控股有限公司(蔚来中国法律主体)打款112.6亿元。

图片来源:中金公司研究部

财报显示,截至第一季度最后一天,蔚来资产负债表显示的现金余量大概是24亿人民币,但是蔚来中国的注资要求是在6月30日之前注入25亿元人民币的投资。

"会利用之前几轮可转债的现金余额作为蔚来汽车向蔚来中国的首轮注资。"奉玮表示,资料显示,今年一季度,蔚来发布了4.35亿美元的可转债,约合30亿人民币。

对于之后每季度的注资,蔚来高管魏裕补充说,会找到合适的时间和机会做进一步融资。

"从战略上讲,(这次融资)帮我们打通了人民币的通道。"李斌的言下之意是,交易完成后,蔚来中国成为境内合资实体,打通了境内借贷、发行债券、股权融资等渠道。

"我们具备在中国市场IPO的可能性。"李斌在财报电话会上坦言。

值得一提的是,合肥市政府此前发布的一条微博提及,蔚来中国计划2025年前在科创板上市。

评论