记者 |

编辑 | 陈菲遐

"大众入股"的绯闻传了一年以后,靴子终于落地。

5月28日,国轩高科(002074.SZ)宣告第一大股东易主。通过转股和募资定增的方式,大众将成为国轩高科第一大股东,占其总股本的26.47%。至此,大众将成为首家控股中国电池厂商的外资汽车企业。

为了尽可能保障现有股东的利益,大众选择让渡至少3年的实际控制权。根据双方战略投资协议,自股份完成交割的36个月或更长时间内,大众放弃其持有的部分公司股份的表决权,以使其表决权比例比原大股东低至少5%。通过牢牢掌握的表决权,李缜方面仍为公司实际控制人。

一场收购,两家受益,动力电池行业正由群雄逐鹿走向三国争霸。

合适,是大众买的原因

大众汽车集团于2019年底发布了全球电动化战略,规划未来十年公司将在全球推出近75款电动车型以及约60种混合动力汽车;到2025年,大众纯电动汽车在中国的年销量要达到150万辆。以中国为代表的亚太市场对大众至关重要。

动力电池战略是大众全球电动化战略能否成功的关键一环。动力电池作为新能源车的核心零部件,占总成本的38%左右,是新能源汽车的关键组成部分和核心竞争力的代表。从2025年开始,大众预计在亚洲对动力电池的需求将增至每年150GWh。

推动大众集团下定决心购买动力电池企业股权的,是旗下奥迪受制于人的无奈。2020年2月,奥迪e-tron由于LG化学在波兰的动力电池工厂产能有限,而导致对其动力电池供应不足而被迫停产,甚至可能影响奥迪的第二款纯电动车型的量产时间。

比起从头再来的自建研发及产线,入股动力电池厂商显得更快更好。大众集团面临的下一个问题是买谁。

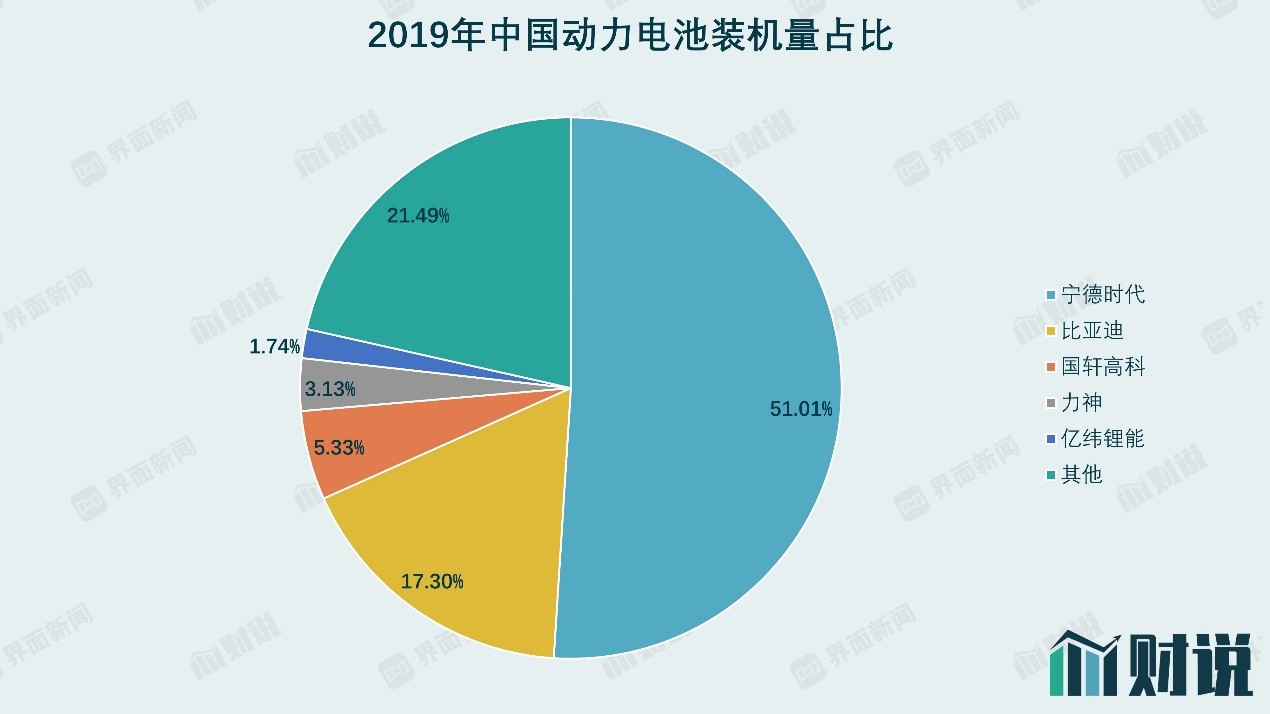

根据动力电池应用分会研究部统计,2019年我国动力电池装机总量约为62.2 GWh,同比增长9.3%。其中,宁德时代(300750.SZ)和比亚迪(002594.SZ)分别以51.01%、17.3%的市占率位列前二;国轩高科以3.31GWh装机量、5.33%的市占率名列第三;其后分别为力神、亿纬锂能(300014.SZ)等动力电池厂商。

大众集团选择国轩高科是因为体量合适、相对容易。

动力电池市占率第一的宁德时代目前市值在3200亿左右,为大众集团5700亿市值的56%,不论是对于大众集团还是旗下亚太区域动力电池这个子业务来说,都可谓庞然大物;与此同时,宁德时代本身的意愿是致力于为全球新能源应用提供解决方案,显然大众一家企业满足不了宁德时代的胃口。

市占率第二的比亚迪和大众存在直接竞争关系。和大众产线类似,在比亚迪的产线中,也有燃油车、新能源车和动力电池等业务,其中动力电池业务一直以来为公司内部消化。此前比亚迪已经成立了弗迪电池有限公司,意图将其电池业务剥离并独立上市运营,已获得更多的市场份额。比亚迪对于大众,更多的是学习。此次收购动力电池厂商,也是大众意图快速拥有自己的“弗迪电池”。

前三中,只有国轩高科符合大众的需求。国轩高科2019年磷酸铁锂装机量为3GWh,市占率为15.1%,略超市占率13.8%的比亚迪,位列全国第二。由此可见,公司本身技术、产能等条件够硬。公司停牌前市值为300亿,相对其他两家公司,体量较小。

更为关键的是,江淮汽车是公司最主要客户(安凯客车和奇瑞汽车分列二、三),两家公司同处安徽合肥,办公地址相距仅20公里。此次打包收购将直接帮助大众形成车企和动力电池厂商的产业链整合,可谓一步到位。

逃离,是国轩高科最好的选择

国轩高科是国内最早从事新能源汽车动力锂离子电池研发、生产和销售的企业之一,主要产品为正极材料、电池管理系统等。

国轩高科其实是资本市场的新人,其上市过程颇具“赌性”。2015年,国轩高科作价33.26亿元出售给彼时的东源电器,完成借壳上市。伴随借壳上市的,还有国轩高科的对赌协议。国轩高科承诺2015年至2017年,公司实现扣非净利润不低于3.16亿、4.23亿、4.68亿。如果业绩未完成,则相差金额以对应股份数量补偿上市公司,即相差1元,注销1股李缜方面的股份。

国轩高科在顺利完成对赌协议之后,开始业绩变脸。2018年公司扣非净利润1.91亿元,相较上年同期的5.29亿元,大幅下滑63.89%。2019年公司更是出现借壳以来的首次扣非亏损,亏损金额高达3.45亿元。

公司账面上没有亏损,要感谢政府补贴。2019年公司实现营业收入49.59亿元,同比下降3.28%;归母净利润为0.51亿元,同比下降91.17%,其中政府补贴5.1亿元,公司已经过上了靠补贴吃饭的日子。

伴随扣非净利润亏损的,是公司越发糟糕的经营状况。2019年公司存货周转天数为335.51天,相较借壳之初的77.04天,增长超过三倍。存货周期的暴增表明公司已经出现存货积压的情况,产品销售堪忧。这一点,公司高企的存货也可以作证。2019年公司账面存货高达39.59亿元,同比增长73.87%,占同期总营收比例的79.83%。

更令人担忧的是,公司可能已经出现退货危机。2019年第四季度,公司营收为负1.93亿元,为公司历史上罕见的营收倒退情况。同时,相较2018年同期的营收10.3亿元,相差12.23亿元。通过对比2019年同期存货增长14.71亿元可以推测,公司可能出现了大规模退货的情况。与此同时,公司并未对该笔退货是否进行存货减值进行说明。

伴随货难卖的是账难收。2019年公司应收账款周转天数为385.03天,相较借壳之初的120.87天,增长超过两倍。应收账款周转天数的增加,表明公司收回赊销账款的能力在减弱,公司已经出现以账促销的局面。更为严重的是,2019年公司经营性应收款项(应收票据、应收账款和应收款项融资)合计61.49亿元,占同期营业收入49.59亿的124%。

存货和账款问题已经影响了公司的正常经营发展。2019年公司计提资产减值准备5.42亿元,占2018年归属净利润的93.41%。其中坏账准备2.22亿元,存货减值准备3.2亿元。

经营问题使得国轩高科陷入造血难的窘境,而常年现金流的净流出使得公司失血严重。

自国轩高科借壳上市以来,除了第一年出现经营性和投资性现金合计净流入之外,其余四个财政年度全部净流出。五年来公司合计净流出83.9亿元。

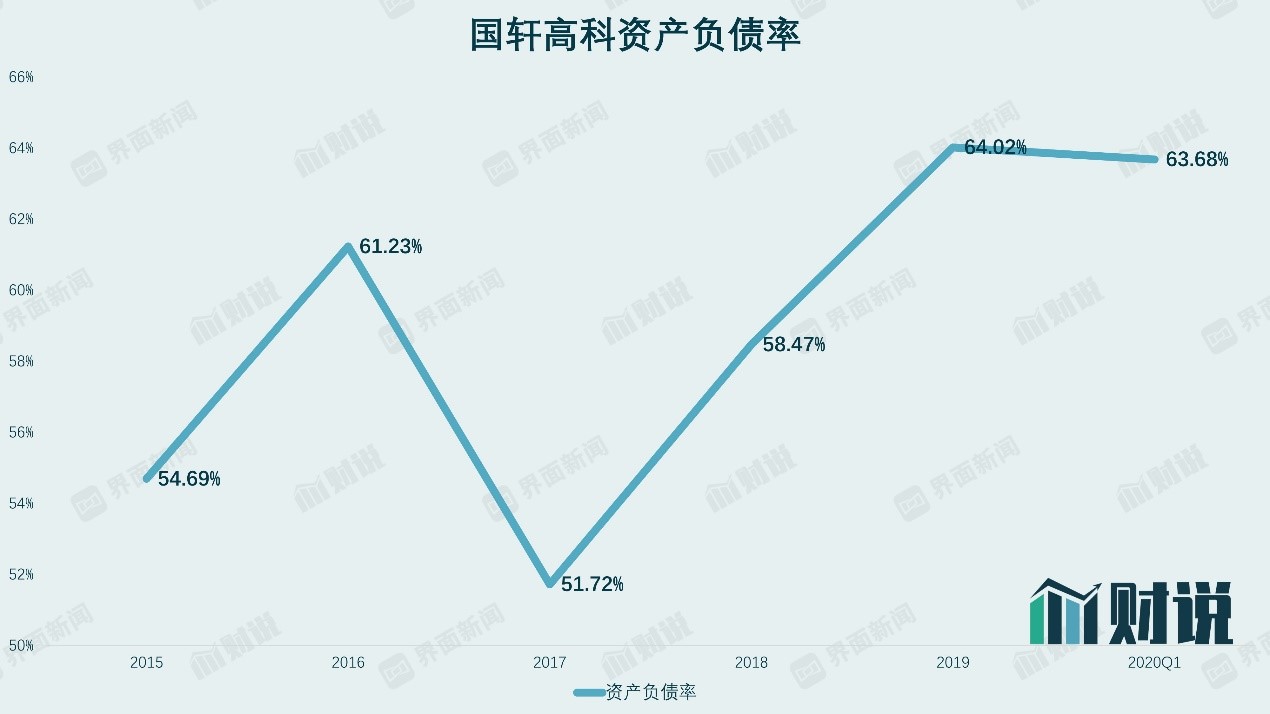

为了补血,只能借债。2019年公司资产负债率高达64.02%,创下上市以来新高。与此同时,公司背上的有息负债高达74.82亿元,是其归母所有权比例的84.03%。

与高额有息负债对应的,是公司剧增的财务费用。公司2019年财务费用高达2.91亿元,相较借壳上市之初的0.22亿元,翻了超过十二倍。

除了高筑的债台之外,国轩高科还有对外担保的隐形债务。截至4月29日,公司及全资子公司累计对外担保金额为43.18亿元,占公司2019年度经审计净资产的47.68%。

巨额的债务压力迫使国轩高科走向违规。

2019年国轩高科的财报被审计机构出具了带有强调事项段的无保留意见的审计报告。非标审计报告主要是原因公司下属子公司通过其基建供应商间接转款0.4亿元给公司控股股东珠海国轩用于归还其银行借款,形成了对国轩高科的非经营性资金占用。随着相关借款事项的败露,珠海国轩已归还该笔非经营性资金占用。对此,公司仅表示是其内部控制方面的不足。

国轩高科的不足还体现在其信批上。2019年12月,国轩高科因2018年业绩快报中披露的净利润与年报实际值差异较大,且未能及时对业绩预告进行修正,披露存在不准确、不及时等情况,而被江苏证监局出具警示函。

经营不善,债务压力逐渐增大,连连被审计机构及监管机构亮黄牌,逃离是国轩高科最好的选择。

两家欢喜一家愁

大众入主国轩高科最大的受益人自然是国轩高科本身。这一点从国轩高科急忙“改籍”可以看出。公司将变更注册地址,由江苏省南通市改为安徽省合肥市。

在原本动力电池市场格局中,第一梯队非宁德时代和比亚迪莫属。处于第二梯队领头羊的国轩高科凭借此次换主,将有机会进驻动力电池第一梯队的行列。

从未来供给来说,国轩高科不仅加深了和江淮大众的“血脉”关系,还有上汽大众和一汽大众两家主流厂商等待着公司的供货。战投完成后,国轩高科将成为大众汽车的认证供应商,未来向大众集团在中国市场的纯电动汽车及MEB平台(大众的纯电动车平台)产品供应电池。

从产品线来说,由于国轩高科本身具有的磷酸铁锂电池研发生产实力,大众中国CEO冯思翰表示未来江淮大众将会推出小型电动车产品(主要使用磷酸铁锂电池)。显然,国轩高科将主供此类产品。

从研发线来说,大众带给国轩高科的将是另一片开阔的土壤。三元锂电池一直是国轩高科的弱项,据悉此次定增中的两个募投项目皆为三元锂电池项目,建设时间都在3年左右。三年后,随着大众掌权国轩高科,这两个三元锂电池项目将主供大众的主流新能源车。

对于大众来说,培养自己的“嫡系”部队比投资额更为重要。作为新能源汽车的“心脏”,保障了动力电池的稳定供应,将会增加公司对其他电池厂商的强势地位,以此提升压价能力。

据渤海证券披露,2019年宁德时代供给大众的动力电池为1.1GWh,占比达到88%。大众已经出现过度依赖宁德时代的局面。随着成功收购,国轩高科将一跃成为大众系的第二供应商。在大众给予国轩高科三年的培育期内,国轩需要提升其三元锂电池研发生产能力,以便在未来替代部分宁德时代产能。

从增量看,根据大众自己的测算,2025年国内市场预计新增100Gwh的电池需求,公司目前仅仅依靠宁德时代一家供应商是无法满足这样巨大的产线需求。对于MEB平台的第一波产品,宁德时代是电池的主要供应商。在MEB平台后续的产品当中,国轩高科也将发挥重要作用。

本次收购的“受害者”恐怕非宁德时代莫属。对于宁德时代来说,短期内影响不大,但从中长期来看,作为大众系的主供商,公司未来将面对“嫡系”部队的竞争,其难度可想而知。于此同时,随着国轩高科实力的不断增强,宁德时代在大众内部的话语权必将减弱,由此所带来的议价和毛利率恐怕将继续下滑。

更为关键的是,一旦国轩高科成功起飞,国内动力电池一梯队的竞争将更为激烈,宁德时代不仅仅将面临比亚迪“弗迪”系的挑战,同时还将迎接国轩高科这家“新贵”的崛起。

动力电池的三国时代即将到来。

评论