文|BT财经

2019年,在所有中概股中,业绩最差的就要数蔚来汽车了,亏损额达113亿人民币。日前该公司发布了2020年1季度财报,核心数据依然惨淡,让人难言乐观。

上市以来营收最少

财报显示,一季度蔚来汽车仅交付3838辆车(包括3643辆ES6和195辆ES8),环比上一季度下滑53.3%,同比下滑3.8%。公司营收13.72亿元人民币(约合1.94亿美元),环比更是直接腰斩(去年第四季度为28.5亿),同比下滑了16%,是上市以来营收最少的一季财报。

一季度综合毛利率为-12.2%,相比2019年第四季度的-8.9%,毛利率继续下滑;从销售利润率来看,一季度为-7.4%,相比去年第四季度的-6%进一步恶化。

以销量最高的入门车型ES6(起售价格为35.8万元)计算,蔚来每卖出一台车就要亏损2.6万元,几乎没有任何盈利能力。

受疫情影响,一季度蔚来的销售费用和交付台数同时下降,这使得公司同期净亏损(16.9亿人民币)同比收窄35.5%,环比下滑40.9%,略有好转(卖得少就亏得少),但在现金流这一关键指标上,蔚来一季度末的现金及现金等价物、短期投资等合计只有24亿——对于花钱如流水的蔚来来说(蔚来平均每季度需要“烧钱”20多亿),显然不足以支持未来1年经营所需的营运资本及流动性。

与特斯拉不同,蔚来自己并不生产汽车,而是由江淮为其代工,成本很难自己把控,而且因为销量不高,缺少对零件供应商的议价能力,采购成本很难降下来。另外,公司在营销、用户服务、用户体验方面投入巨大,导致销售与服务费用占比过高。

尽管公司预计第2季度车辆交付量将达到10000辆的水平,并且毛利率转正达到3%,但考虑到后疫情时代互联网造车同行、传统车企以及特斯拉这样的外来强敌都在激烈争夺新能源车市场,蔚来要增加销量、减少营业成本的难度很大,公司的乐观表态似乎只是自说自话。

现金流极度紧张

对蔚来而言,2019年可谓是险象环生的一年。

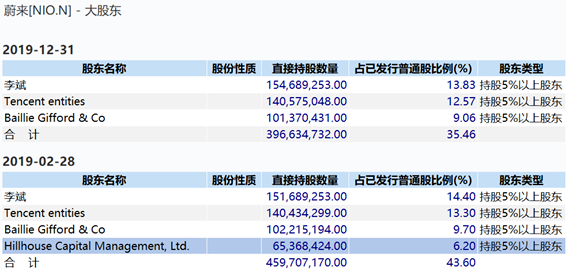

先是因为自燃事件公司被迫召回近5000辆ES8,之后是公司大股东在IPO之后纷纷套现离场,第三大股东高瓴资本(Hillhouse Capital Management,Ltd.)到年底已清空了所有股权,转而买入特斯拉;另一大股东淡马锡,持股比例从之前的5.4%下降至1.8%。显然,这些机构并不看好蔚来的长期前景,只想狠赚一笔后尽快走人。

股东不待见蔚来,公司元老和高管包括联合创始人郑显聪、软件发展(中国)副总裁庄莉、首席财务官谢东萤、用户中心副总裁赵昱辉、高级副总裁黄晨东等也相继离职出走,李斌几乎成了“光杆司令”。

但相比以上所说的,蔚来更致命的问题是现金流。

自2014年成立至今,蔚来年年亏损且亏损额越来越大,2016年到2019年,蔚来分别亏损25.73亿元、50.21亿元、96.39亿元、112.96亿元,4年累计亏损近286亿。

截止2019年底,公司总资产为146亿元,总负债194亿元,资产负债率高达133%,净资产为-48亿,早已资不抵债。

2019年,蔚来的剩余现金及现金等价物更是逐季下降,1-4季度分别为75.4亿元、34.6亿元、19.6亿元以及10.6亿元,现金流可谓极度紧张,只要资金回笼稍有放缓随时可能“关门大吉”。

为控制成本,保证现金流稳定,蔚来在这一年想尽办法节省开支——缩减研发费用,裁员20%,取消建厂,收紧换电站建设,关闭了部分租金昂贵、产出贡献有限的NIO House。公司的免费换电服务,据传可能也要变为收费。

而为了筹资,公司CEO李斌在2019年遍访各地方政府,以寻求政府融资,曾一度就要与北京亦庄国投签订框架协议了(蔚来中国将落户北京,亦庄国投会向蔚来中国注资100亿元成为非控股股东),但被北京市政府叫停,原因是北京市有关部门综合评估后发现投入大风险也大。

2020年初,蔚来发行了三笔可转债,从四家财务投资人那里融资4.35亿美元(约合人民币30亿元),加上手中剩余的10.6亿元,勉强凑够了40亿现金,才暂时避免了因现金流枯竭而破产。

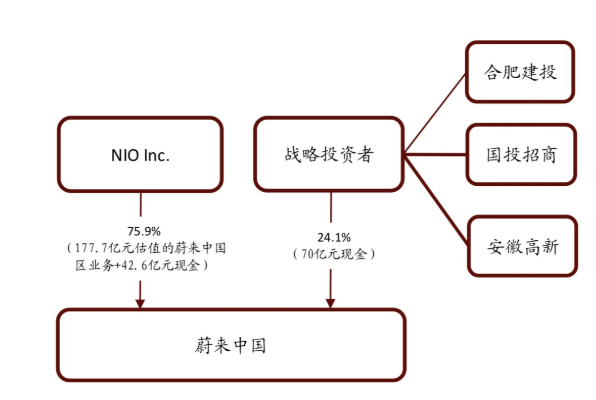

到2020年4月,蔚来中国(剥离汽车研发等优质资产新成立的子公司)又跟合肥市政府(代工企业所在地)签署了战略投资协议,用24.1%的股权换来70亿人民币的救命稻草。

图:蔚来中国的股权架构

但显然,对蔚来等造车新势力而言,如今的融资环境已大不如前。

为可能出现强制退市留后手

糟糕的业绩、不断涌现的负面新闻,这些让蔚来的股价一路走低。

2018年9月登陆纽交所后,公司股价曾短暂摸到了11.6美元,之后便一天不如一天,最低至2019年10月30日的1.39美元,离退市线1美元仅一步之遥。虽然近期重回3美元以上,但相距最高点仍已缩水七成。

瑞幸咖啡造假事件曝光后,美国的中概股受到更多质疑。当美方颁布了《外国公司问责法》,中概股的处境变得更加尴尬。

因为法案要求在美上市公司不受外国政府拥有或控制,并向上市公司会计监督委员会(PCAOB)提供连续三年的会计师事务所审计纪录,否则公司股票将被禁止交易。而长久以来,中国内地禁止审计师的审计纪录转移出国,这意味着一些已经在美上市的中国企业将不得不退市,留下来的中概股也将遭遇严格监管 。

应该说,美国资本市场从一开始就不看好蔚来。

当年公司赴美IPO的目标是融资20亿美金,但路演时感兴趣的美国投资人并不多,最终不得不将IPO的融资额对半砍掉。去年科创板推出后,蔚来在美股待不下去了的声音再次传了出来。

业绩和股价如此糟糕,现在又被国资“招安”,蔚来很有可能会成为美方重点审查的对象,如果最后被认定违反了《外国公司问责法》,不是没有从美国退市的可能。

一季报出来后,公司CEO李斌称蔚来不排除在中国IPO,“我们当然是具备了在中国资本市场IPO的可能性,后续会根据资本市场,包括中国资本市场的情况做综合的决策”。

市场有理由猜测,蔚来这样做一方面是想通过二次上市从国内再圈一笔钱;另一方面可能也是留后手,万一不得不在美国退市,还有国内接盘侠可以利用。而且,蔚来通过更改注册,已经成为有国资背景的内资企业,在国内上市的障碍更少了。

其实,无论蔚来是否从美国退市,这家公司的前景都难言乐观。

就产品本身而言,蔚来汽车在性能上远逊于特斯拉,价格上则高于国内其他新能源车,属高不成低不就,也没有太多竞争优势。

汽车补贴新政出来后,特斯拉马上宣布降价,达到了补贴的30万以内的标准,待上海特斯拉工厂投产以及model 3基本国产化,特斯拉在价格和服务上的优势将更加明显,将对蔚来等一干造车新势力以及传统车企的新能源车业务形成精准打击。

市场前景不明,造血难题难以解决,人们更加质疑蔚来汽车的“烧钱”模式还能持续多久。

评论