文|港股解码 蔡凯铖

编辑|彭尚京

近段时间以来,不少在美国、香港上市的中国公司被沽空机构盯上,部分被沽空的上市公司因此股价大跌,甚至被退市处理,最受瞩目的便是瑞幸咖啡被浑水调研公司(Muddy Waters Research)做空,直至被通知退市。

值得注意的是,并非所有被沽空的股票都被资本市场遗弃,也有不少好公司真金不怕火炼,在遭受沽空机构沽空之后,用业绩的上涨来强势回应。其中,澳优(01717-HK)、蒙牛乳业(02319-HK)、安踏体育(02020-HK)等企业被沽空之后,股价仍然强势上涨。

安踏体育是其中一家被多家沽空机构多次沽空的企业,作为国内体育用品龙头企业,公司在2018年6月以来被三家沽空机构多次沽空,分别是GMT Research、杀人鲸(Blue Orca Capital)及浑水指控(Muddy Waters Research),但被指控以来,公司的股价非但没有下跌,反而大幅上涨,这是由于公司在2018年及2019年的营收及归母净利润的增速分别涨超30%,股价也因此上涨,距离2018年6月首次被沽空以来,公司股价涨超一半,沽空机构也因此被打脸。

不仅沽空机构没能打败安踏体育,即使是疫情期间,公司的股价在经历了短期的恐慌下滑,很快便快速回升,目前已修复疫情所带来的下跌影响。那么,让我们来一一探索安踏体育的经营哲学。

FILA崛起,Amer成未来增长点

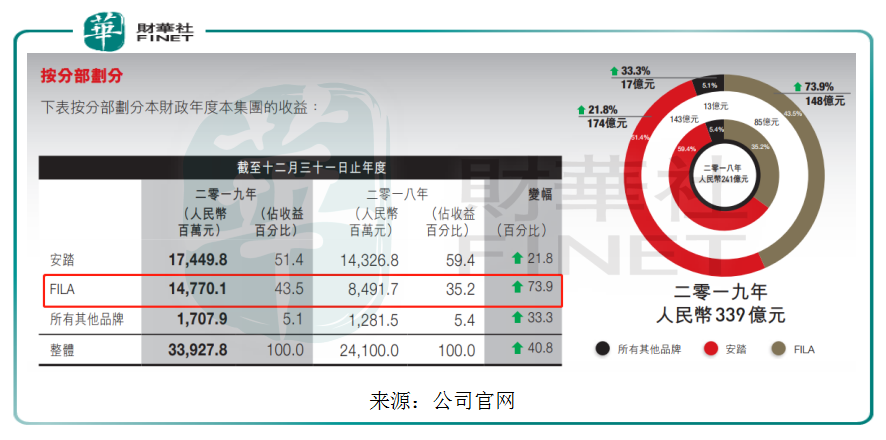

安踏目前拥有13个品牌,三大系列品牌群,一个以安踏为主品牌的专业运动群,一个以FILA为主品牌的时尚运动群及一个户外运动群。其中,FILA是一家意大利运动品牌,2019年被安踏以6亿港元从百丽手中收购中国的商标使用权和专营权,直至2014年才转亏为盈,从此为安踏的业绩做出重要的贡献。

由于近年来,我国体育运动越来越受重视,体育用品在我国兴起,我国的运动市场增速超全球平均水平,而年轻消费者便是主力群体,安踏迎合市场需求,将FILA定位年轻消费者,打造高端品牌,年轻用户更注重时尚、潮流等体验,贴合当下的消费升级趋势,FILA在近年一跃而出,门店逐年增加,由2010年的200家增加至2019年的1951家,在2019年,FILA品牌收入增长73.9%至147.7亿元(人民币,下同),占安踏总收入的43.5%,直逼安踏主品牌的收入占比51.4%,成为安踏体育业绩增长的主要品牌之一。不仅如此,FILA的毛利率高达70.4%,远高于主品牌的41.3%。

FILA的出现,相当于再造了一个安踏,但FILA并非是安踏唯一的收购,在收购FILA后,安踏继续大举收购其他外国高端品牌,2014年至今,陆续收购英国的城市健步品牌SPRANDI、韩国的高端户外登山品牌Kolon Sport等,但收益来看,这些品牌都没能为公司带来较大的收益。

2019年2月,安踏再次斥资收购芬兰高端体育用品Amer Sports,加大国际化布局,而Amer被誉为户外体育用品的“爱马仕”,被收购前的业绩增长稳定,2009至2018年的收入年复合增长率7%,2018年的净利润较2009年增长5倍。

目前来看,AMER在中国的业务比重仅5%,市场空间较大,安踏推出“大品牌、大渠道、大国家”战略,将Amer在中国的业务制定为未来的发力重点。

国内运动风崛起,安踏领跑国产体育品牌商

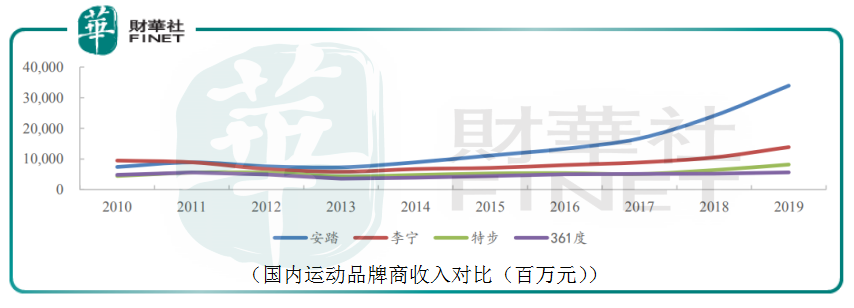

近年来,我国国产体育品牌商崛起,国内四大国产运动品牌商安踏体育(02020-HK)、361度(01361-HK)、李宁(02331-HK)、特步国际(01368-HK)近年来的业绩大幅提升,从发展战略来看,国产四大体育品牌商的发展战略有所不同,安踏坚持走多品牌发展路线,李宁走主品牌的中国潮路线,特步国际在学习多品牌路线,361度的战略相对较为保守。

从近几年的业绩来看,安踏体育的收入增幅最为明显,远高于其他三家国产体育品牌商,收入由2010年的收入由2010年的74.08亿元增长至2019年的339.28亿元,年复合增长率约18.42%,归母净利润由2010年的15.51亿元增长至2019年的53.44亿元,年复合增长率约14.73%。

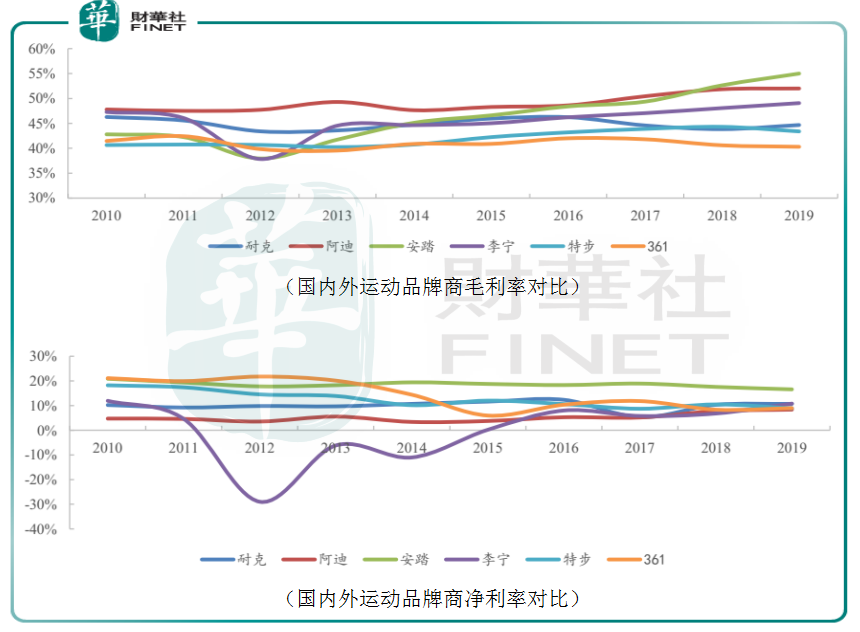

一直以来,相对于国际体育用品商耐克、阿迪,国内体育用品商的产品毛利并没有什么优势,在2010年,安踏的毛利在这六家企业中排名第四,值得注意的是,随着近些年国产体育用品的崛起,叠加安踏加强营销及提升产品质量,在2018年,安踏的毛利率超过阿迪,成为行业第一,并且在2019年进一步提升。

不仅如此,自2014年以来,公司的规模不断扩张,但并降低公司的盈利能力,在这六家体育用品中,安踏的净利率保持第一,稳定在20%,这体现了安踏体育的产品优势所在。而2010年以来,安踏的股价涨近15倍,远远跑赢李宁、361度、特步的股价表现。

一季度FILA零售表现优于同行,长期望受益消费升级

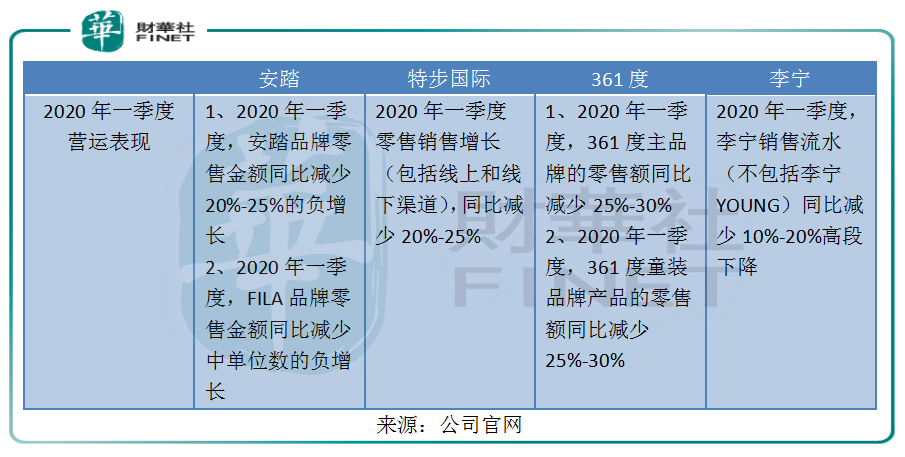

2020年,由于疫情的影响,国内零售消费大幅下滑,体育用品商的销售大受影响,特步、361度在2020年一季度的零售额同比减少20%以上,李宁的销售流水(不包括李宁YOUNG)的同比减少10%-20%高段下降。

安踏主品牌与FILA的收入分别占总收入接近一半,虽然2020年一季度安踏主品牌的零售金额同比减少20%-25%。但是,一季度FILA受电商和潮牌系列拉动整体流水表现超预期,其中电商实现1.6倍的增长。这主要受益于疫情初期安踏体育的快速反应、公司线上和线下的产品互通、小程序/私域流量的成功引流等原因。

东方证券表示,鉴于FILA的表现有望持续好于市场预期,会带动安踏体育整体估值走出类似2019年的上升走势。

目前来看,据交银国际研报,中国国家体育总局提议将多个城市选为“体育消费试点城市”,这有望促进体育用品的需求增长。不仅如此,体育在我国越来越受重视,据欧睿咨询数据,我国的运动服饰市场规模在2018年达到401亿美元,2012年至2018年的年复合增长率为11.30%,叠加我国人均收入的增长,安踏体育作为国内体育用品龙头企业,将有望受益于行业的崛起及消费升级的双重利好。

评论