文|晨哨并购 张君宝

虽然这笔交易目前还非常初期,但还是值得重点关注,毕竟一旦阿斯利康与吉利德合并成功,新成立的英美巨头将获得从疫苗到治疗药物的全方位新冠治疗管线,进而有望形成新冠方面的全面医疗垄断。

1989年,雨后的巴黎,一位名叫索里奥的医药销售经理正为自己获得了兽医学位而暗自高兴。虽然这个学历不算耀眼,但对他来说,之后晋升为总经理将更容易些。没人料到,31年后,他可能成为史上最大医药并购案的主导者。

据彭博社6月7日援引知情人士消息称,AstraZeneca(阿斯利康)与Gilead Sciences(吉利德)上个月就潜在的收购事宜进行了初步接触。一旦交易成功,这将是有史以来最大的医疗交易,涉及960亿美元。此案将一举超过2019年BMS和Celgene的740亿美元合并交易(详见《医药史上最大并购案!百时美施贵宝740亿美元收购新基》)以及AbbVie和Allergan的630亿美元合并交易。(详见《全球第一大处方药公司或将诞生!艾伯维630亿美元收购艾尔建》)

目前,阿斯利康市值高达1379亿美元,吉利德市值为965亿美元。按此计算,如果两家公司合并,那么合并后的市值将达到约2344亿美元。合并后的新公司市值将超过艾伯维、辉瑞、罗氏、默沙东、和诺华等公司,成为仅次于强生的全球第二大药厂(市值3866亿美金)。

索里奥和他的十年赌约

近来,阿斯利康因承接生产牛津新冠疫苗任务而在国际上名声大噪。事实上,阿斯利康一直是全球领先的制药公司,且是英国市值排名第一的药企。

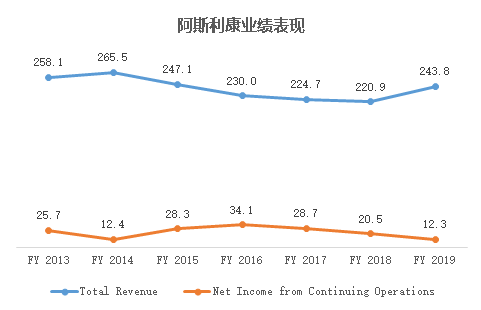

阿斯利康成立于1999年,由瑞典Astra和英国Zeneca两家大制药公司合并而成。成立之初增长迅猛。2011年,阿斯利康的销售额增长为340亿美元,为其历史最高点。

可惜这一高光时刻不过昙花一现,由于它的大量明星药品开始陆续进入专利断崖期,销售额在接下来几年内一路下滑。屋漏偏逢连夜雨,阿斯利康的几个重点管线药品在三期临床时又惨遭滑铁卢。公司不仅损失了巨额的开发成本,还失去了投资人的信心,股价连连大跌。

2012年,阿斯利康从竞争对手罗氏那里挖来了制药部门COO帕斯卡尔 索里奥(Pascal Soriot)。由此,53岁的索里奥临危受命,开启了他担任CEO的阿斯利康新时代。

阿斯利康 CEO 帕斯卡儿 索里奥(Pascal Soriot)

索里奥到来之后,阿斯利康开始有了复苏的迹象。谁料刚刚走出风雨飘摇的阿斯利康,又将面临更大的危机。2014年年初,美国制药巨头辉瑞携雷霆万钧之势对阿斯利康发起了收购之战,整体交易达1170亿美元,为当时制药史上开价最高的一场并购。

因为两年前的阿斯利康已经进入了苟延残喘的状态,现在面对辉瑞50%的溢价收购,阿斯利康的董事会动摇了。危急之时,索里奥力挽狂澜。他向董事会保证阿斯利康未来十年内销售额将增长75%,而且,公司的股票一定会上涨到比辉瑞报价更高的水平。在索里奥的据理力争之下,董事会被打动了,他们毅然决然地拒绝了辉瑞的收购。

然而,至2019年,时间已经过去一半,阿斯利康的销售额不仅没有增长,反而下降了近22亿美元。目前,阿斯利康也只是刚刚摆脱下滑,离实现翻一番还有很大距离。

数据来源:PitchBook

虽然财报不尽如人意,但在过去12个月,阿斯利康的股价上涨了约41%。其管线上接连上市的抗肿瘤创新药物扭转了投资者的预期,如肺癌领域的泰瑞沙、BTK抑制剂阿卡替尼等。

数据来源:Google

新冠疫情下“瞩目”的吉利德科学

2012年,当索里奥赴阿斯利康担任全球CEO时,丹尼尔 奥戴(Daniel O'Day)接任索里奥罗氏制药COO的职位。短暂的交接之后,再见亦是并购的牌桌上。

2019年3月,丹尼尔出任吉利德CEO,成为此次阿斯利康想要收购的标的企业领导者。

吉利德CEO 丹尼尔 奥戴(Daniel O'Day)

2020年1月,丹尼尔代表吉利德在JP摩根大会上的“首秀”时谈到,在他执掌吉利德的10个月里,公司过渡得十分平稳,没有被其他集团收购,让他感到十分庆幸。

“不怕贼偷就怕贼惦记”,这不吉利德马上就被惦记上了。

在外界看来,阿斯利康看上瑞德西韦的未来前景是此次收购传闻的重要原因。瑞德西韦是吉利德研发的抗新冠药物,虽然其疗效充满争议,但已在日本获批成为首款新冠肺炎治疗药物,同时获得美国FDA的紧急使用授权,在一些早期研究中证明可缩短新冠肺炎患者的住院时间。投资机构SVB Leerink预测,瑞德西韦的销售额在2022年将可达77亿美元。

另外,吉利德素有医药界苹果之称,用了几十年的时间就完成了自己逆袭之路。

说起吉利德的历史就是一部并购式,通过几次“豪赌”,使得一个小公司在短短的30年内成功蜕变成制药巨头。(详见《核心科技全靠“买买买”,解密新冠肺炎“特效药”背后的“美国药神”吉利德是如何炼成的》)

近些年,吉利德一直在努力寻找新的收入来源。2017年,吉利德斥资119亿美元,收购了从事CAR-T疗法研究的Kite Pharma,以建立癌症治疗的立足点。去年7月,吉利德还以50亿美元扩大了其与Galapagos的合作关系。(详见《51亿美元增资Galapagos,吉利德押注类风湿关节炎市场》)今年3月,吉利德又将目光投向了肿瘤免疫领域,以49亿美元收购Forty Seven。(详见《肿瘤免疫再下一城,吉利德49亿美元买了把点杀癌细胞的“AK-47”》)

今年,吉利德的股价已上涨了18%。因为其用于Covid-19的抗病毒药物瑞德西韦(Remdesivir)在临床试验均表现出良好的数据。并且瑞德西韦也被视为目前最有希望用于治疗Covid-19病毒的药物。

但近年来吉利德的营业收入逐年下降。2月4日,吉利德公布2019年业绩,全年总收入224.49亿美元,相比2018年增长1.5%。其中,艾滋病产品销售收入164.38亿美元,在公司总收入中的占比73.32%。几乎是全凭滋病药物一己之力来维持吉利德总体整体业绩平稳,弥补其他产品的全线下滑。

新冠研发悬而未定

资本不做无利可图之事。在业内看来,此次收购传闻并非凭空出现,双方可互补的产品线、现任高管曾就职于同一家制药公司,以及明星产品瑞德西韦的未来前景等都让这场并购有了更多想象空间。

目前,阿斯利康和吉利德分别在新冠药物和新冠疫苗的研发竞赛中抢得了先机。

6月5日,阿斯利康首席执行官索里奥在接受BBC采访时表示,阿斯利康已经开始生产疫苗,以确保一旦临床试验成功,疫苗就能立刻投入使用。

此前,阿斯利康宣称将至少提供4亿剂牛津大学研发的新冠疫苗,首批疫苗计划会在9月或10月开始在英国和美国发放疫苗。另外,阿斯利康称已与印度血清研究所(Serum Institute of India)签署了一项许可协议,将向中低收入国家提供10亿剂疫苗,其中4亿剂将在2020年底前交付

索里奥坦言,疫苗的分发取决于8月份前进行的临床试验结果。不过,这种临床和生产同时进行的做法存在风险,一旦疫苗被证明没有效果,所有已经生产的疫苗都将被浪费;但一旦成功,人们就能尽快接种疫苗

另一边,吉利德的瑞德西韦对于新冠肺炎的疗效也是未知数。

6月1日,吉利德在官网上披露了中度症状新冠肺炎患者的 SIMPLE的III期临床试验结果。研究表明,瑞德西韦对新冠肺炎中症有一定的临床改善作用。但临床改善与治愈之间不能直接划等号,即使临床症状消失也不能代表彻底治愈,患者仍然可能面临复发风险。

目前为止,尚未有确切证据证明瑞德西韦可以治愈新冠肺炎。

逆流而上的阿斯利康

新冠疫情的爆发重创了这几个月以来的商业并购市场,医药界的并购趋势在当前的局势下其实是很罕见的。

彭博社的数据显示,今年的全球并购交易额大约下降了45%,4月和5月的交易总额仅略高于1000亿美元,创下22年以来的最低点,很多企业已经宣布的并购方案也都被同步取消了。

但是,自索里奥接任CEO一职后,阿斯利康的表现一直很亮眼,大有逆流之势。

去年,阿斯利康宣布其将支付69亿美元购买日本第一三共株式会社旗下的乳腺癌诊疗方案。就在6月4日,阿斯利康还与Accent Therapeutics Inc达成了可能超过11亿美元的用于新型肿瘤疗法的交易合作。

在肿瘤药领域,阿斯利康一直拥有话语权,但在抗感染领域表现却没有那么抢眼。反观吉利德,用于治疗艾滋病的药物板块是吉利德的优势业务。若能将其收购,阿斯利康便可收获HIV类抗感染领域的重磅产品。

同时,并购对于吉利德也有好处。如果将吉利德总部迁到英国,那么其税费将会大大降低。这也是当年辉瑞为何意图收购阿斯利康的一个重要考量。

总结来说,虽然这笔交易目前还非常初期,但还是值得重点关注,毕竟一旦阿斯利康与吉利德合并成功,新成立的英美巨头将获得从疫苗到治疗药物的全方位新冠治疗管线,进而有望形成新冠方面的全面医疗垄断。

评论