文|AgeClub 养老行者1988

编辑|陈苗

图:2016年,宜华健康完成对上海亲和源的收购,成为中国养老史上标志性事件

开篇:

近日,关于“亲和源”、“宜华健康”唱衰的内容在养老圈引起了持续关注。

在互联网的世界里,悲剧式的内容,总能吸引大量眼球,然而,这也很容易让我们失去深度思考的动力,从而离真相,渐行渐远。

根据“宜华健康”公布的2019、2018年年报显示:

亲和源2019年营业收入约2.19亿元,成本约3.15亿元,净利润约-9619万元;

亲和源2018年营业收入约2.78亿元,成本约2.43亿元,净利润约3415万元;

两相对比,不难发现,造成亲和源2019年巨额亏损的财务数据账面原因是:

收入减少约5900万元,成本增加约7134万元。

那么,为何收入大幅减少的同时,成本反而大幅增加,这背后究竟发生了什么?是否如某自媒体所言:亲和源的“失败”,意味着“会员制商业模式”的失败?是否意味着宏观经济下行的趋势下,中国养老产业也将迎来“消费寒冬”?

让我们冷静下来,去找找答案。

1.疯狂的2018:收入约2.78亿元,净利润约3415万元,业绩完成率高达541.5%。

图:2018年开业的亲和源 青岛老年公寓

2016年1月18日晚,上市公司宜华健康宣布以现金4.08亿购买亲和源1.17亿股份,占58.33%股权,亲和源总估值约7亿。

2017年4月14日,宜华健康发布公告,宣布购买亲和源剩余41.67%的股份,被收购后,亲和源成为其全资子公司。

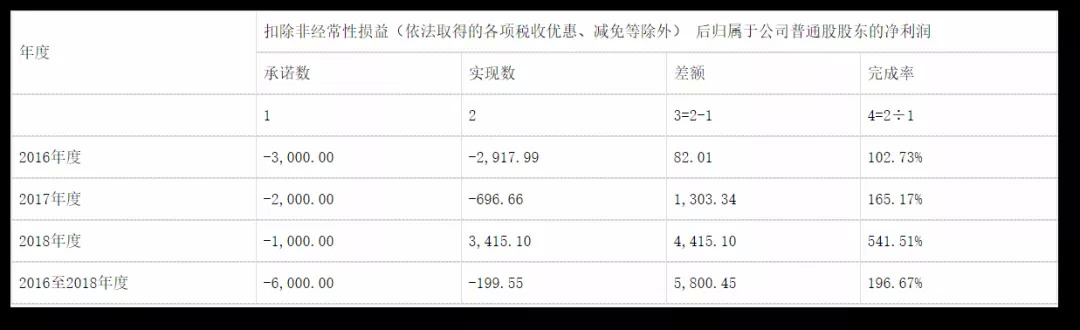

公告中,亲和源董事长奚志勇承诺:2016年亲和源亏损不超过3000万元、2017年亏损不超过2000万元、2018年亏损不超过1000万元;从2019年到2023年,亲和源将扭亏为盈,净利润分别不低于2000万元、4000万元、6000万元、8000万元、1亿元,也就是我们常说的“对赌约定”。

图:2016至2018,亲和源业绩完成率逐年增高

这份对赌约定在当时养老圈引起很大轰动,被很多业内人士认为是“不可能完成的任务”,因为在收购前最近的两个报告期净利润方面,亲和源都“亮起红灯”:

2014年度和2015年1-5月的营业收入分别为5911.94万元、2759.00万元。净利润方面,2014年度和2015年1-5月的净利润分别为-5263.95万元、-1722.11万元。

然而,事情的发展超出了所有人的预判,从2016到2018,亲和源不仅连续3年完成了“对赌约定”,在2018年,更是实现“扭亏为盈”,净利润3415万,业绩完成率达到惊人的541.5%。

那么,2018年,亲和源为何如此“疯狂”?

据AgeLifePro独家了解:2018年亲和源有4个项目集中开业,这些项目在2017年已经提前启动预售,因此,2018年形成了亲和源历史上一次集中的销售爆发,促使亲和源业绩大增。

2.绝望的2019:内忧外患,宜华系全线告急,亲和源业绩大变脸的背后,究竟发生了什么?

图:宜华健康实际控制人,有“潮汕资本教父”之称的刘绍喜

走过了疯狂的2018,当时间来到2019年,亲和源过去的“疯狂”似乎一夜之间消失,业绩急转直下,从2018年的净盈利3415万元,下滑到2019的负9619万元。

根据2020年4月30日,宜华健康“关于亲和源集团有限公司2019年业绩承诺实现情况的说明公告”显示,亲和源“业绩大变脸”的官方原因如下:

(1)受国内外经济因素的影响, 2019 年销售不及预期,导致收入减少。

(2)自 2018 年下半年以来,亲和源陆续有养老社区竣工验收开始摊销成本费用,导致养老业务利润较上年同期相比有较大幅度下降。

这种明显带有“官方色彩”的原因剖析,显然不够“深刻”,为此,AgeLifePro通过多方渠道了解,找到了一些“内情”:

(1)中高端养老行业竞争进一步加剧。除上海外,亲和源其它陆续开业项目均布局二、三线城市,中高端会员制养老社区(CCRC)需要较长的市场教育期;2019年,上海两个项目均已基本达到高入住率运营稳定期,优质房源有限,加之近几年上海中高端养老机构、养老社区(CCRC)疯狂布局,对客户分流产生较大影响;中高端养老消费需求增长缓慢,市场基本达到饱和状态,供大于求,绝大多数竞品项目实际入住率都不理想。

(2)宜华系(宜华健康、宜华生活)负面消息波及亲和源品牌信任基础,对销售冲击极大。亲和源销售模式以“会员制/会员卡”为重要基础,“客户信任感”对于销售达成至关重要,然而随着亲和源母公司宜华健康股价大幅波动,并不时传出诸多负面消息,受之影响,客户对亲和源品牌信任度直线下降,传统“老带新”的拓客模式几乎瓦解,特别是上海以外的项目尚处于品牌培育期,对销售冲击极大,很多项目开业后就难免陷入“入住困境”。

(3)多个项目医疗配套遇阻,造成部分已入住客户流失。据了解,因各地“医养结合”政策落实力度不够,导致亲和源上海迎丰项目、杭州项目、青岛项目未能如期开办内设医疗机构,使亲和源养老服务体系缺失重要板块,从而造成了部分已入住客户的流失,难以形成良好的口碑,导致“难进反出”的恶性循环。

(4)此外,据第一财经等媒体报道,关于2019年业绩对赌完成情况,目前亲和源和宜华健康在会计政策方面还存在争议,双方正在沟通中。

3.“消失”很久的亲和源,这些年做了什么?

在国内,亲和源是标志性养老品牌,然而这些年随着泰康、万科、远洋、复兴等知名公司陆续加入养老阵营,作为老牌养老企业的亲和源,不免逐渐淡出了行业主流关注。

图:亲和源(上海 康桥)会员制养老社区总图

2005年3月,亲和源成立于上海;2008年,上海亲和源康桥养老社区投入运营,成为国内首家中高端会员制养老社区(CCRC),同年亲和源医院开业;2009年,上海亲和源颐养院正式开放,2010年引入挚信资本(香港),成为国内首家引入境外资本的养老企业;2010年,随着行业知名度不断提升,以及各路头部企业开始逐渐启动养老业务,亲和源成立养老服务有限公司,正式开展对外管理咨询轻资产业务。

图:亲和源上海康桥会员制养老社区正门

从2005年到2010年,亲和源用了将近5年的时间,基本完成了“从0到1”的过程,以AgeLifePro的视角来看,这个“1”有两方面的深意:

完成了会员制养老社区(CCRC)从选址到运营的1.0版本产品模型的搭建。

树立了亲和源在养老行业的品牌知名度。

前者,为亲和源下一步全国化连锁扩张奠定坚实基础;后者,为亲和源的受托运营管理及咨询等轻资产业务铺平道路。

截止目前,亲和源已布局全国7个城市,自营项目8个,合作项目1个,累计自理公寓3000套+,护理床位700+,涵盖了养生型住区、医养型公寓、度假型公寓3条产品线,在养老社区(CCRC)领域,仅次于泰康。

图:亲和源的3条养老项目产品线

在项目之外,亲和源也将这一路来的辛酸点滴整理成书,虽难免有软文之嫌,但确实对起步阶段的中国养老事业有极大的参考价值,2008年出版的《中国养老》一书笔者曾反复阅读,受益颇多,亲和源每年还会主办不同主题的养老产业高峰论坛,与同业共创。

图:2017年第七届论坛主题——现代养 老模式的管理和服务

4.冷静之后,养老行业该如何理性看待“亲和源事件”

图:亲和源 宁波象山老年公寓

最近,“第一财经”等主流媒体认为亲和源对赌失败的主要原因是“养老产业不适合拿来对赌”,然而,作为养老服务领域垂直研究机构,AgeLifePro看到国内大多数养老公司/项目收并购案例中,都“或多或少带有对赌约定”,这是不可回避的事实。

作为一家隶属上市公司的养老品牌,亲和源的一举一动都被“无限放大”,然而,我们清楚地知道,在国内众多中高端养老品牌阵营中,相比于地产、保险、国企系,亲和源无论从运营收入规模,运营成本控制能力,还是运营盈利水平,都绝对排名行业第一阵营,如果亲和源都如此艰难,其它企业的真实情况就更可想而知。

图:亲和源 桐乡老年公寓

事情的另一面,我们也应该清晰地看到:如果没有会员制养老模式,传统养老月费制企业很难短期内实现高额营收,而宜华健康对亲和源的收购原因之一,也正是看好了“会员制养老模式”未来的商业机会,因此并不像某些自媒体所说,亲和源的亏损代表了会员制养老模式的失败。

但是,我们也不得不承认:养老行业确实需要以长期运营视角去看待,而如何处理好资本赋能的利与弊,尚没有放之四海而皆准的法则,需要根据不同企业、不同发展阶段、不同市场/政策环境做战略选择。

结语:

随着亲和源康桥项目的成功运营,养老社区(CCRC)在中国得以快速发展,每年全国有大量养老从业者会到亲和源参观,可以毫不夸张地说,国内绝大多数养老社区(CCRC),无论从产品设计,还是收费模式,都或多或少带有一些亲和源的影子。

客观来看,在中国养老产业发展史上,亲和源也无疑是最具有里程碑式的品牌企业,从开创国内首个中高端会员制养老社区(CCRC),到掀起资本圈对养老机构的疯狂收并购;从传统养老服务的运营,到顾问咨询、委托管理、IT系统的多业务线条输出;从立足企业自身快速发展,到举办养老产业高峰论坛、出版养老产业系列丛书,引领产业发展与变革。

无论从哪个角度来说,亲和源都不应该被“恶意诋毁”,我想,这应该是养老行业对“亲和源事件”应该有的基本态度。

评论