记者 | 胡颖君

“R2级别低风险的理财产品,连续跌了一个月,最多一天亏了800,平安银行要不要站出来解释一下?”

最近,“理财产品净值跌破本金”登上热搜,众多网友纷纷留言,其中,平安银行和招商银行两家股份制大行遭集体控诉。

黑猫投诉平台上,以“平安银行理财”为关键词进行搜索,共计出现231条投诉记录。一位投资者表示,其在平安银行买了98天成长理财,合计约75万,均为低风险理财,理财经理在销售期间曾表示,这类产品不会亏本金的,除非平安银行倒逼,但本人买了不到两个月每天都在跌,每天亏几百到上千元,真是让人无法接受。

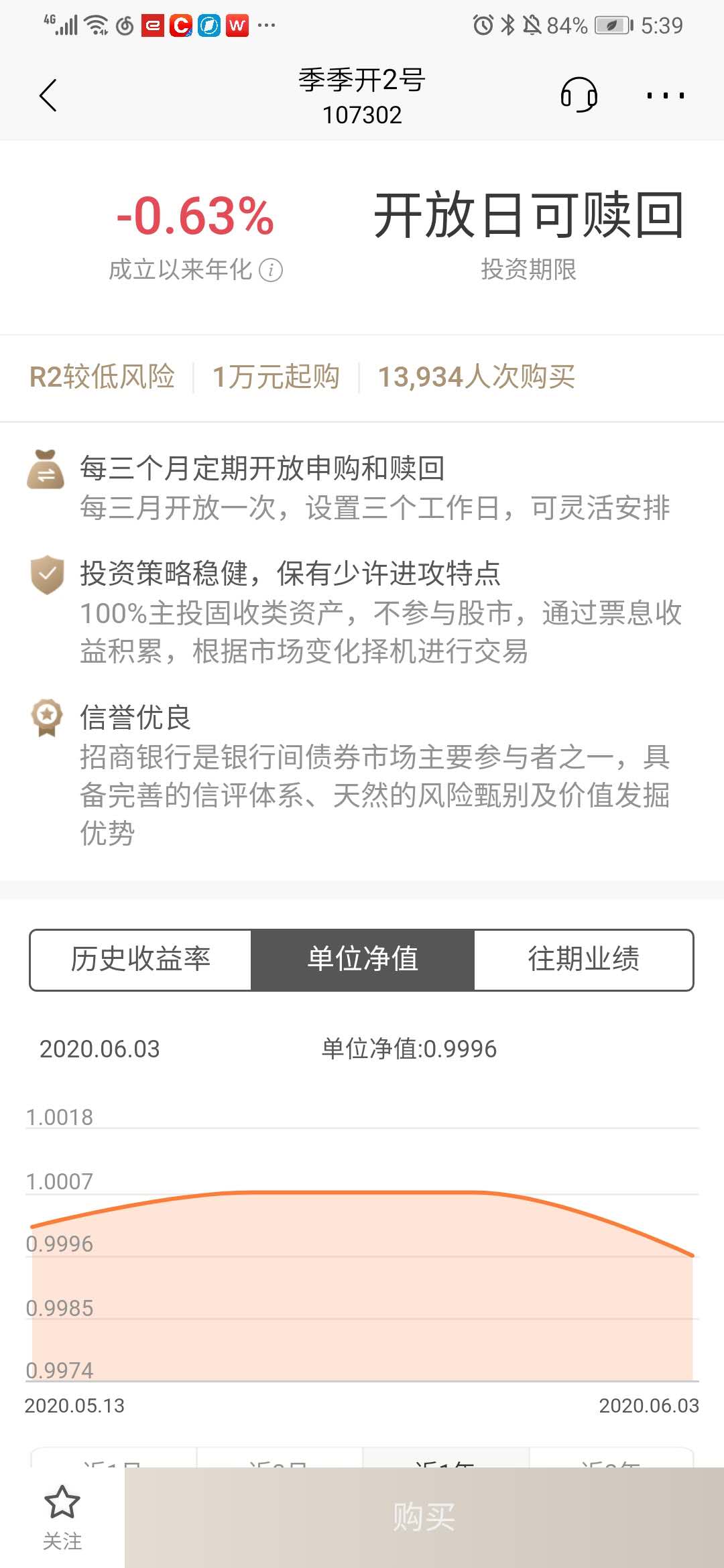

招商银行旗下招银理财季季开系列产品也遭到不少网友诟病。界面新闻记者发现,截至6月3日,招商银行APP上出售的“季季开2号”成立以来年化收益率为-0.63%,单位净值为0.9996元,该产品已有13934人次购买。

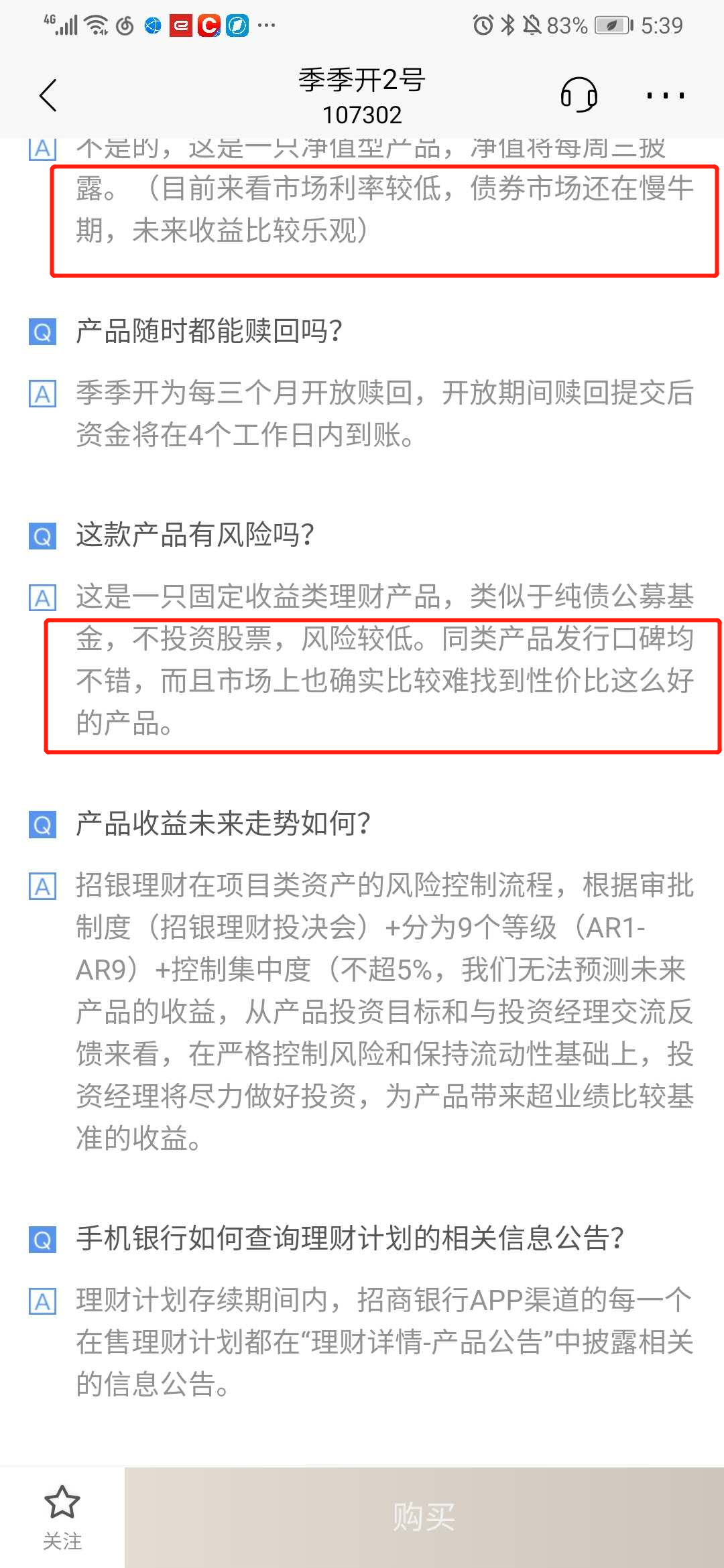

而在该产品的宣传页面中,招银理财明确提到“债券市场还在慢牛期,未来收益比较乐观”,“这同类产品发行口碑均不错,而且市场上也确实比较难找到性价比这么高的产品。”

不只是上述两家机构,据21世纪经济报道统计,截至6月10日,包括工银理财、招银理财、建信理财、中信理财等机构均出现了“理财净值跌破本金”的情况,共计20余只。

低风险的银行理财产品为何遭遇如此大面积的亏损?一位城商行固收投资经理告诉界面新闻记者,上述银行理财多为低风险的固收类产品,底层资产80%以上为债券,近期债券市场整体动荡,导致理财产品净值出现大幅回调;另一方面,资管新规之后,银行理财开启净值化转型,理财子公司普遍采取市价法对产品进行估值,与传统地摊余成本法相比,前者更能直观地反映产品净值波动。

“银行理财产品出现亏损,确实比例较低,长期以来预期收益率型的银行理财产品占据市场主导地位,即使是非保本浮动收益类的产品,亏损比例也很低,亏损的产品多是风险等级较高、适用于高净值客户、投向包含权益类资产的理财产品。” 融360大数据研究院分析师殷燕敏在接受界面新闻记者采访时表示。

殷燕敏表示,近两年银行理财逐步从预期收益率型向净值化转型,产品运作模式也从原来的封闭型转变为可随时申赎的开放式或定期开放产品,投资标的以固收类资产为主的银行理财产品就更类似于债券型公募基金,资产净值会随着市场的波动而出现波动,近期出现浮亏的理财产品也主要是受到债市调整影响,又恰逢该产品的申购赎回开放期,如果投资者在此时进行赎回操作就可能会损失本金。

事实上,此次事件不失为一次广泛而深刻的投资者教育。对于投资者而言,“打破刚兑”已经不再是口号,是真实的会发生的,在选择购买理财产品时,未来不仅要关注产品的投资范围、投资标的、风险等级、是否保本等,而对于银行而言,“保本保收益”的形象也将褪去,要在资管市场通过业绩去竞争客户了。

殷燕敏提醒投资者,未来非保本浮动收益的净值化产品将成为银行理财产品的主流,银行给客户展示的收益率也是业绩比较基准,而非银行到期一定会给客户兑付的收益率,在投资过程中,产品的收益会受到投资标的走势、银行资产管理投资策略等因素影响,投资者需要关注银行管理该类产品的历史业绩来选择管理能力较好的机构。

此外,由于银行理财产品下跌主要受债券市场系统性风险影响。5月以来,债券市场结束此前震荡走高态势,转头向下陷入深幅调整,6月开局,债市继续破位下跌。若债券市场颓势难以扭转,底层资产大部分为债券的理财品将延续跌势。展望后市,债市后市会如何演绎?对于投资者而言,当前持有的理财产品在开放期内产要不要赎回?

长城基金固收投资经理程书峰表示,从流动性的角度来看,当前的流动性环境可以称得上是史上最宽松时期。宽松的货币政策已成为全球的大趋势,负利率已在欧洲和日本出现,美国的10Y国债收益率仅为0.6%。而在国内,自2018年以来央行已实施多次降准及定向降准操作,短端的资金利率处于历史最低区间。在这种大的背景下,国内的债市也很难出现长时间的回调。

“如果债市能够再经历一小段时间的回调,其吸引力将会逐渐提升,对国内外的配置资金来说都是一种机会。在流动性泛滥的时代,“硬资产”本身就自带光环,债券票息就意味着确定性非常强的收益。同时,金融市场的对外开放也是不可逆的大趋势之一,境外资金对国内债市的配置力度正在不断加大,我们对此并不感到悲观。” 程书峰表示。

评论