文丨李迅雷

通胀周期看什么?

在中泰时钟通胀维度中,我们分析了影响通胀的因素:工业原料价格(原油、有色金属等)、农业供给(猪肉、蔬菜等)、政策影响(环保限产、供给侧改革等)、外需(海外经济和物价周期)、货币超发力度、产出缺口等。

在逐一分析这些因素之后,我们认为影响通胀的大趋势(或大周期)的是三个:货币超发力度、经济产出缺口、原油价格(代表海外输入性通胀)。其余的因素能对通胀的短期走势起到干扰作用,或者某些指标的高频数据在通胀拐点的地方能更敏感,有一定的领先作用。

因此,我们可以看到大量关于通胀的研究都聚焦在猪肉、蔬菜价格等在CPI中的权重以及高频数据的跟踪、预测和分析上。但这对预判通胀的大趋势可能作用很有限。

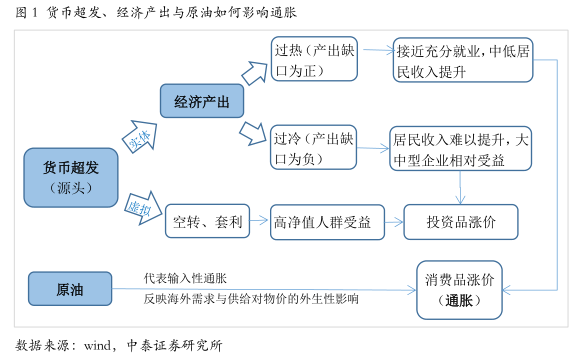

经过定量的模型测算,我们发现货币超发力度、经济产出缺口和原油价格对通胀的大周期起到决定性的影响。从理论上或许能这样来理解:货币超发是物价上涨的源头,而超发后的流向决定了投资品和消费品价格的不同表现。

当超发的货币流入实体经济较多,经济过热(产出缺口为正)时,接近充分就业,利于居民(尤其是中低收入居民)收入的提升,从而更利于消费品价格的上涨,即通胀提升;相反,若超发的货币空转套利,经济过冷(产出缺口为负),则富人和大中型企业相对更受益,中低收入人群受益很有限,这种情况下投资品价格上涨的动力很大而消费品上涨就可能很有限了。

经济产出缺口恢复是通胀起来的前提

依次来看影响通胀大周期的三个因素(货币超发、经济产出缺口、原油价格)的当前状态。当前,全球货币超发都很明显,但经济产出缺口明显为负,原油价格也明显疲软。因此,经济产出缺口的恢复是通胀上行的前提。

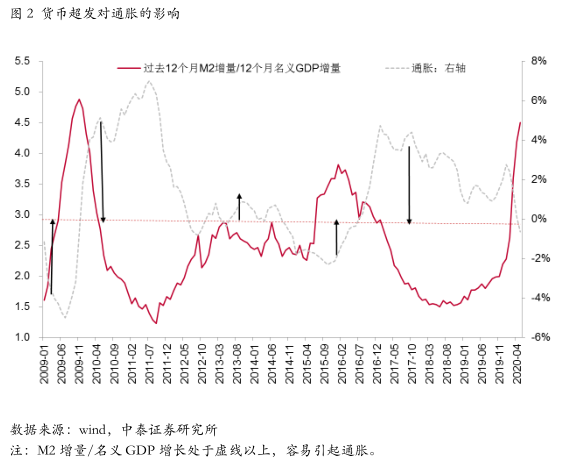

货币超发:疫情下全球央行大幅宽松,海外(尤其是美国)货币放水的力度可能历史空前,国内相对克制,但货币增速也明显大增。从定量指标(M2增长/GDP增长)来看,货币也已处于超发状态。

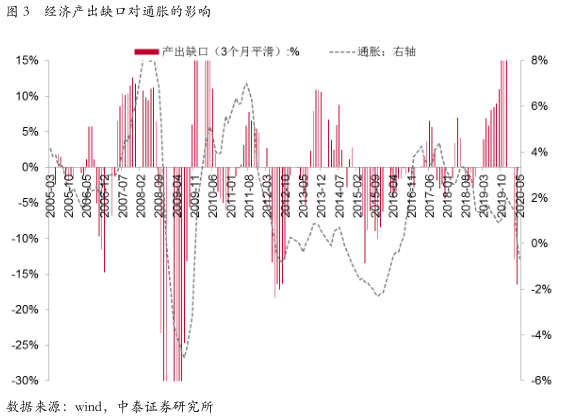

经济产出缺口:由于疫情冲击带来的停摆和海外需求的大幅下降,当前产出缺口明显为负。

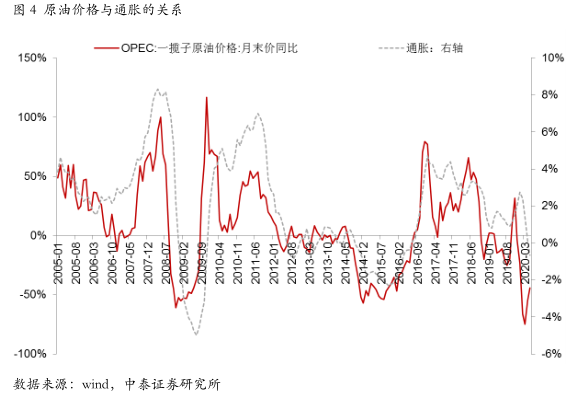

原油:疫情影响下,全球经济大幅度停摆,原油需求大降,即使在产油国达成减产的情况下,油价依然难以完全恢复。

经济产出缺口为负短期难以消除

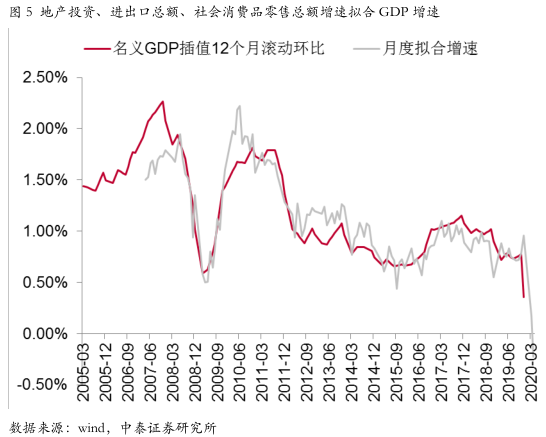

在中泰时钟产出维度中,在对常见的经济产出指标清洗、修整之后,利用逐步回归模型,筛选出统计意义上对名义GDP解释力最大的指标是:房地产投资增速、进出口总额增速、社会消费品零售总额增速。即用这三个指标能较好的拟合出名义GDP的增速。

逻辑上,这三个指标分别代表投资、出口、消费三驾马车。值得一提的是,用房地产投资代表固定资产投资总规模,能得到更好的拟合效果,尤其在经济拐点的地方更灵敏。这是因为在总投资中,基建投资是逆经济周期的,制造业投资是顺周期但滞后的(即经济拐点出现后其才出现拐点),而房地产投资与经济周期的同步性和灵敏性最高。

当前情况下,房地产再度强刺激的空间和可能性都不大,新冠疫情影响下外需和消费都短期难以恢复。可见,经济增速的恢复还需要时间,产出缺口为负的状态可能还要持续一段时间。

疫情会引起物资短缺而引发通胀吗?

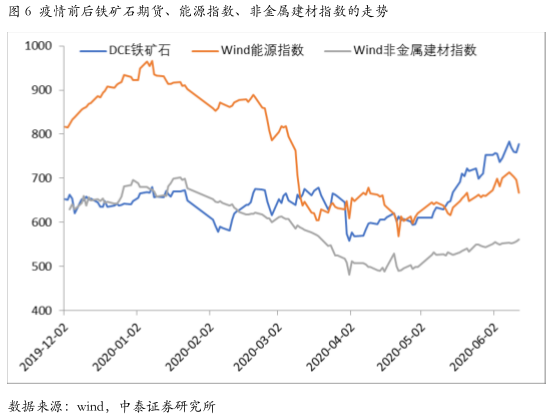

近期以铁矿石为代表的一些品种,由于疫情冲击造成供给受影响,引起价格明显上涨,这可能也增加了一些人对通胀的担忧。但总体来看,新冠疫情对需求的抑制明显大于对供给的干扰,对物价的影响偏下降而非上涨。

以铁矿石为例,主要是巴西疫情严重造成部分矿山停工,影响了铁矿石的供给。另一方面,由于中国疫情控制效果良好,4月份后进入基建旺季,且赶工的力度很大,造成短期对钢材的需求超出预期。这两方面的原因共同作用才使得铁矿石价格涨到超过疫情前的水平。如果看Wind非金属建材(期货)指数(也受基建旺季和赶工的影响,但没有供给的扰动),其表现就明显弱于铁矿石,离疫情前的价格差距明显。

结论

虽然全球货币都处于超发状态,但由于经济产出缺口明显为负的状态短期内难以改变,加上新冠疫情对全球经济和需求的不利影响短期也难以恢复,通胀短期内难以起来。但投资品的价格可能有强劲的上涨动力。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论