文|盘他Panta

6月11日,曾与Uber传出合并收购绯闻的外卖巨头Grubhub被欧洲外卖平台Just Eat Takeaway横空截胡。后者以73亿美元报价,合每股75.15美元的代价成功将Grubhub拿下。受此影响,Uber暴跌超10%,市值从超620亿美元重新回落至550亿美元下方。

为什么外卖业务对Uber如此重要?早在2014年,Uber创始人Travis就表达过Uber的野心:乘车业务只是Uber目前的主营方向,但Uber却想满足社会大众的即时需求。

也就是说,Uber不在意运输的究竟是人还是物,它的终极目的是要挑战全球的运输业。这也就是为何Uber开创了很多看似不相关,实则符合公司愿景的新业务,比如一小时送达服务Uber Rush、长途货运服务Uber Freight和餐饮配送服务Uber Eats等。

新任CEO Dara也在财报会议上不止一次表示,Uber会是运输领域的亚马逊,目前的乘车业务就好比是亚马逊最初的图书业务。作为与Uber业务高度重叠的滴滴,想必也不会对Uber的愿景陌生。滴滴外卖、滴滴跑腿以及新近上线的短途货运服务,在Uber身上早有原型。

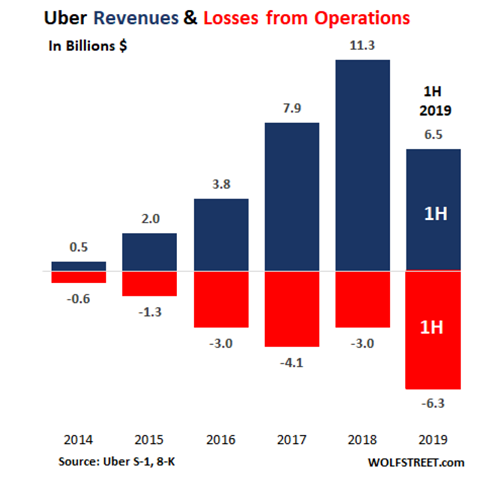

几年下来,Uber Rush早已关闭,Uber Freight垂死挣扎,唯有Uber Eats在美国的外卖市场占有率已挤进前三,且保持高速增长,这也让亏损10年的Uber看到了盈利的希望。

01 Uber抓住外卖翻身

Uber虽有挑战现有秩序的野心,但亏损额度却远比曾经的亚马逊来得疯狂。据2020 Q1财报,Uber自创办时起总亏损额度已经超过190亿美元。同时,其尚无法保证未来的持续盈利能力。Uber目前已经连续亏损十年。

对于Uber来说,其首要任务是结束亏损,而这一重担,压在了最有希望的Uber Eats身上。

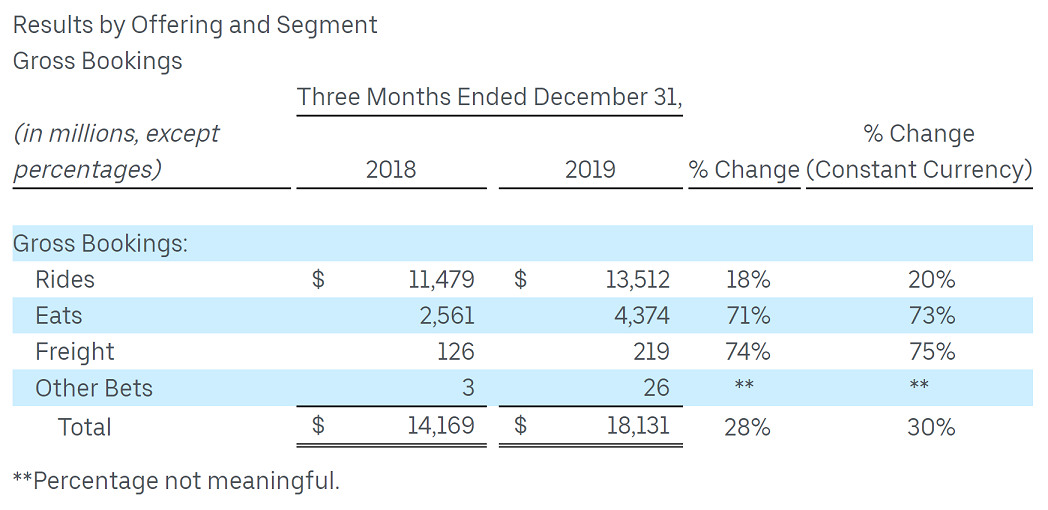

这是Uber在2014年就推出的外卖业务。在2019年四季度里,Uber外卖的总交易额为43.74亿美元,虽然总交易额仍低于乘车业务的135.12亿美元,但其高达71%的增速远超乘车业务的18%,毫无疑问是Uber旗下增速最快的业务之一。

到了今年,外卖业务对Uber的重要性越发重要。今年一季度,外卖业务交易额为47亿美元,同比增长54%,净营收年化同比增长124%,净亏损进一步缩窄至3.13亿美元。网约车业务虽然增速保持在接近20%,但3月中旬便因疫情开始暴跌。参考美团外卖一季度表现,Uber对外卖业务的营收依赖进一步扩大。更关键的是,外卖还是Uber利润率最高的业务。

Uber Eats通过三种收费方式获得收入:

- 每笔订单先向餐厅收取30%的费用;

- 每笔订单向司机收总票价的一定比例;

- 每笔订单向下单客户收取送货费。

尽管Uber和滴滴一样,在乘车业务中也会抽取一定比例的佣金成为其盈利来源,但外卖业务给了它抽成更多的机会。Uber不仅从司机端抽取费用,也会从商家和消费者处再度抽成,而乘车业务,Uber仅从司机端进行抽成。

除了抽成比例更高以外,Uber Eats也满足了Travis一直以来想要Uber做的事——满足客户的即时需求。在外卖业务中,当需要运送至某一地点的外卖足够多时,司机端的送货成本只会因司机行驶的距离稍微增长而相应增加,而Uber每笔订单的抽成却将成倍增长,这是乘车业务基本很难实现的效率优势。

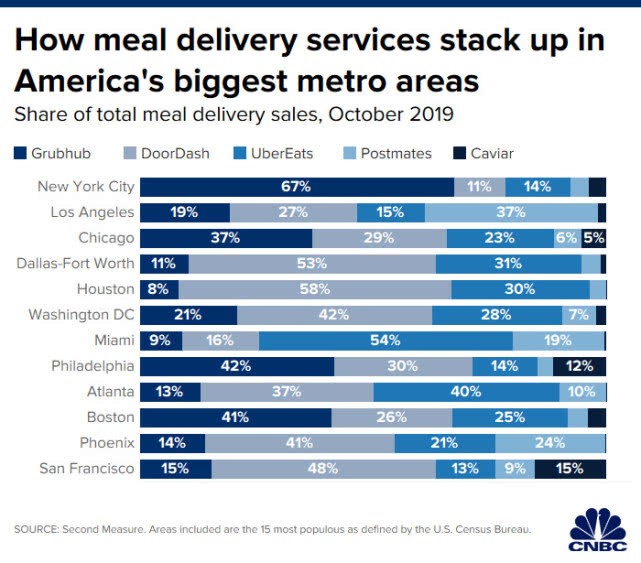

这也是资本希望看到的Uber故事:如果Uber Eats完成对GrabHub的收购,它的市场份额将远远超越Doordash,成为美国外卖市场中的老大。

02 滴滴持续开疆辟土

大洋彼岸,Uber似乎找到了盈利出口,滴滴却依旧在寻找盈利的模式。

截至2018年底,滴滴在该年度共计亏损109亿元。虽然滴滴高层多次表示核心打车业务实现盈利,但整体运营还仍然处于重大亏损中。更令滴滴感到不安的是,滴滴的多项业务正在面临诸多挑战。

2018年,拼车业务因郑州空姐遇害等恶性事件被迫整改。2019年,滴滴宣布关停在国内的外卖业务。今年,最为核心的出行业务受到了疫情的大幅影响。与此同时,补贴大战打下的消费者“一个人一辆车”、“今天坐好一点”心智也深刻影响了滴滴试图提高运输效率的设想。

滴滴开始把目光放到了同城货运这一领域。6月8日,滴滴出行上线“货运”频道,并推出“开城打call进行时”活动,用户可选择杭州、广州、北京等十座城市进行投票。6月23日,首批城市成都、杭州的服务即将上线。

同城货运是个赚钱生意吗?Uber已有前车之鉴。

早在2014年和2017年,Uber就分别上线了一小时送达服务Uber Rush和长途货运服务Uber Freight。Uber Rush的模式是,利用Uber的配送网络,在用户网上下单后,由Uber司机完成物品配送,然而,Rush很快就被叫停。

因为相比外卖,Uber只可以在服务完成后获得一笔送货费。这里面存在一个很高的机会成本:一旦Uber司机了选择Rush业务送货,那他几乎无法在同一时间完成更多的即时需求。这也导致Rush业务始终无法扩大规模,最终被Uber放弃。

看到这里,其实大家已经明白,高频、可预测性是共享经济获取利润的关键。虽然Uber有ATG自动驾驶部门、外卖、乘车以及各项业务,但终究有希望实现盈利的仅有外卖和乘车业务。而乘车业务在无法实现大规模拼车、自动驾驶取得突破进展从而降低司机端成本前,很难规模化盈利。

03 美团还在拓展边界

再来,滴滴要做同城货运,面临的最大挑战不是货拉拉、快狗打车这样的玩家,而是万亿市值的美团点评,让我们来看看美团在即时配送领域的统治力。

2019年,我国即时配送市场用户超4亿人。即时配送起源于餐饮外卖,目前餐饮外卖仍占据即时配送领域最大市场比例,但与此同时,零售便利、生鲜也在迅速扩大。2019年,配送订单总量超180亿单。目前,美团配送拥有活跃骑手超80万人,单日订单量超3000万单,业务范围覆盖2800个市县。美团正以外卖为基本盘,不断扩大生鲜、跑腿等配送服务。

2019年Q2至Q4,美团连续三个季度实现盈利,虽然今年一季度出现亏损,但外卖业务仅出现11.36%的同比下滑,营收为107.06亿元,远好于市场预期。同时,美团的O2O业务一直以来为美团提供了大量资金弹药,滴滴虽然意图进军文旅行业,但想要从携程美团等已经获得行业影响的巨头处讨得便宜,远不如做好乘车业务来得轻松。

同时,在 2019年全年,仅骑手费用一项,美团外卖总支出就超400亿元。美团对骑手队伍的培养可谓投入甚大。巨大投入终于在今年来到了回报期。今年一季度,美团骑手甚至成为武汉的一道风景线,奔走在疫情的前后方,满足大众外卖、闪送等高频需求。如今的美团,似乎正在往城市基础设施发展方向而努力。换句话说,美团已建立起足够的护城河,没有美团,民众的日常生活将会受到一定影响。

参考欧洲外卖平台Just Eat Takeaway与Grubhub的合并案,Grubhub合并之后的交易总额GMV大约是美团的一半,预测销售增长率为24%,EBITDA利润率为11%。目前美团的增速为19%。瑞士信贷集团认为,如果美团收入能达到24%的增速,美团每股价格可以达到220元,也就是市值达到1.3万亿港币,而目前,美团市值已经站上1万亿港币大关。

同时,依赖外卖的基本盘,美团在本地生活领域独占鳌头,用户留存度高。在一个聚合平台上,消费者可以在该平台上吃喝玩乐,同时也能使用美团打车、共享单车短途出行,滴滴没有美团本地生活带来的消费者忠诚度,如果美团大打补贴战,滴滴核心乘车业务的盈利又要如何保证。

04 资本不再盲目看好共享经济

6月11日,滴滴还在忙着解释司机绕路的质疑,第二天全网就出现了滴滴司机直播性侵的丑闻。虽然被辟谣,但无论国内国外,乘客乘车安全始终是一个无解难题。

或许现在的滴滴还是幸运的,大洋彼岸的Uber目前还在积极游说加州不要通过AB5临工法案。如果该法案落实,Uber、Lyft将不得不将司机视为公司雇员,并为他们缴纳医保,并可以允许他们组织工会。一旦AB5法案被其它州效仿,Uber底层的商业逻辑将发生巨变,甚至网约车将会因为员工身份的改变而变得不再有利可图。届时,共享经济怕是真的要走进历史的尘埃。

2019年底,共享办公空间WeWork IPO遭遇失败,一个事实正在浮出水面:二级市场尤其是美股,对亏损流血上市的共享概念企业估值在持续降低。2019年,Uber上市前,摩根士丹利对其给予了1200亿美元的估值,但IPO时被迫将发行价调低至44-50美元,市值也被缩减至800亿美元。

如今,Uber股价在32美元左右,市值仅为550亿美元。而此前先行上市的美国第二大打车应用Lyft,招股价为75美元,如今仅有36美元,市值滑落至110亿美元,这也使得投资Lyft的乐天损失惨重。

目前,滴滴在投资者之间的转让市值徘徊在370亿美元左右,早已没有了当初TMD三巨头时的疯狂。最为看好网约车及共享经济的软银也因Uber和WeWork的失败而蒙受羞辱。

或许,留给滴滴解决核心乘车业务的盈利能力以及平衡好新业务的投入的时间已经不多了。

评论