文 |

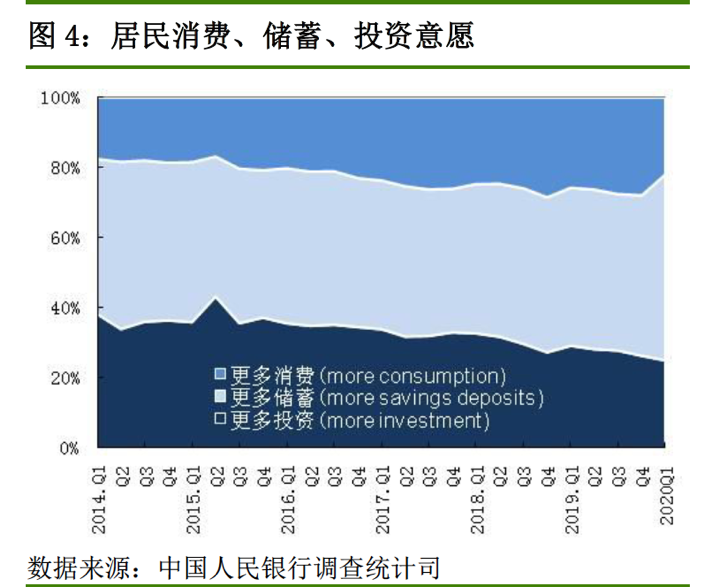

2020年初始一场突如其来的疫情,让大众重新审视自己的抗风险能力,理财热情开始变得高涨。央行调查统计司发布的一份《2020年第一季度城镇储户问卷调查报告》显示,该季度倾向于“更多储蓄”的居民占53.0%,比上季上升7.3 个百分点;倾向于“更多消费”的居民占22.0%,比上季下降6.0 个百分点。

此外,该报告还得出居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,其中,选择投资银证保理财产品的居民占比接近一半。

央行5月份的金融统计数据显示:人民币存款增加2.31万亿元,同比多增1.09万亿元。然而,“报复性”存款的火苗刚刚燃起,就遭遇了一盆冷水。

近日,有着“零售之王”之称的招行代销的两款理财产品净值出现浮亏,引发市场关注。而平安银行、工商银行、建设银行等多家银行代销的旗下理财子公司产品,也都不同程度出现净值跌破1的现象。

事实上,银行理财收益已经创43个月新低,出现浮亏也不意外。从长期来看,在央行推进利率并轨的系列举措下,尤其是LPR(贷款市场报价利率形成机制)的推行让贷款市场利率整体下行,为了和资产收益相匹配,银行需要降低负债成本来缓解息差压力,这也意味着,银行存款和理财产品的收益只会越来越低,既保本、流动性又好、收益还高的“闭眼”买理财时代将成为过去式。

多只理财产品出现浮亏

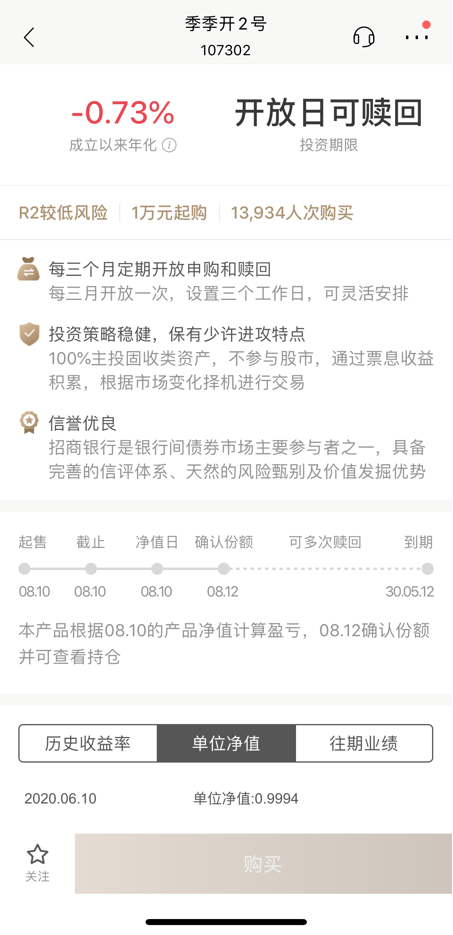

《棱镜》注意到,招行这款名为“代销季季开1号”的固定收益类产品,于4月17日成立,100元起购,风险等级为R2(较低风险),100%主投固收类资产,不参与股市,近1月年化收益为-4.42%;另一款“季季开2号”5月12日成立,成立以来年化-0.73%。

市场分析认为,多只理财产品净值出现浮亏,与4月份以来债券市场的巨幅波动有关,毕竟债券资产占非保本理财产品投资余额的一半以上。而在资管新规的要求下,净值型产品的估值方式由传统的摊余成本法转为市值法,出现净值回撤的概率也更大。

金融监管研究院副院长周毅钦撰文分析称,4月底以来债券市场的调整堪称是近两年以来债券市场调整最猛烈的一次,特别是央行宣布创设支持小微企业的货币政策新工具,宽信用支持实体经济预期升温。同时作为经济领先指标的财新PMI公布结果好于市场预期,6月2日债券市场情绪降至冰点,出现了恐慌式下跌。其中5年期国开债单日收益率上行20bp,对应每百元面额价格下跌超0.8元,为近年来罕见的单日调整幅度。

对于净值浮亏,招银理财方面给出的解释是,短期的产品净值下跌是债券市场调整引发的价格波动,待市场情绪企稳,产品净值也会重回稳健。多数债券是持有到期,最终的收益率会向利息收益靠拢,不会出现净亏损。“我们仍需要关注产品长期业绩正确看待短期净值波动,无需为短期波动而担心。”

除了部分理财产品出现亏损的小概率事件外,银行理财整体收益下行已是不争的事实。

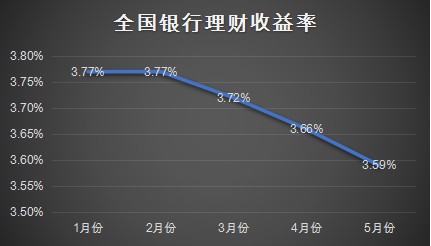

普益标准监测数据显示,5月份全国整体银行理财收益环比下滑7BP至3.59%,较今年1月份已经下滑18个BP。5月份共有332家银行发行了6914款银行理财产品,其中,封闭式预期收益型人民币产品平均收益率为3.80%,较上期减少0.08百分点,收益创近43个月新低。

普益标准分析称,整体来看,5月份央行公开市场净投放5700亿元,银行体系流动性总量仍保持充裕,进一步导致理财价格指数和平均收益下滑。

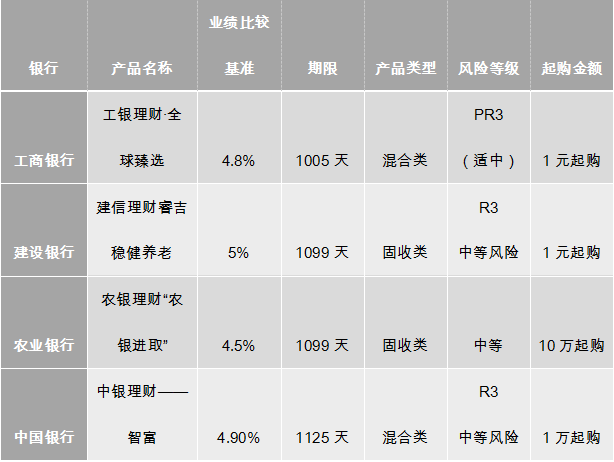

《棱镜》粗略统计了四大行在售的预期收益率最高的几款理财产品,均为三年期,风险等级为R3,业绩比较基准位于4.5%至5%之间。5%以上的理财产品已经难觅踪影。

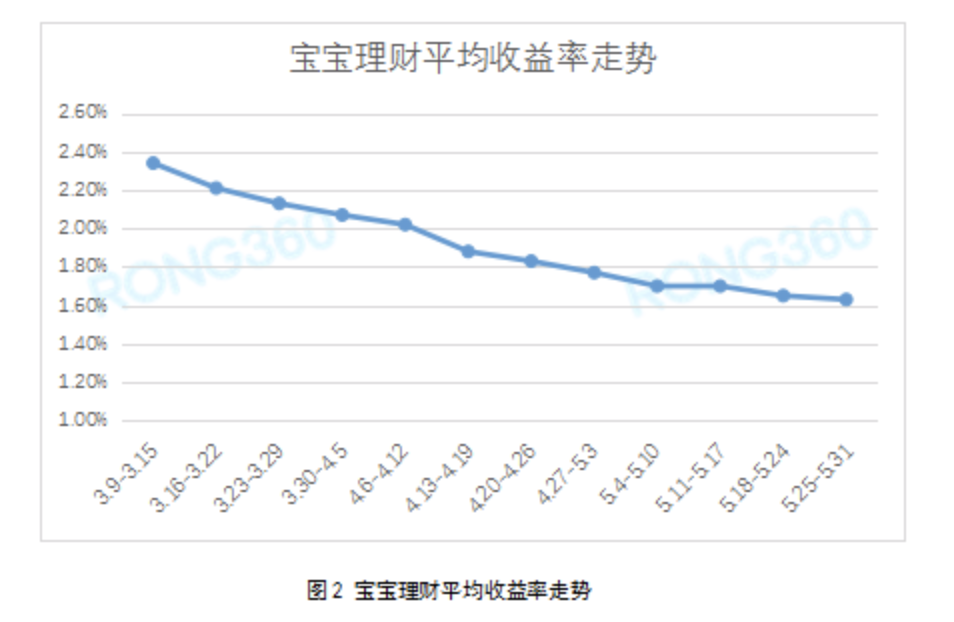

而为大众熟知的以余额宝为代表的各类“宝宝”类货币基金产品,也从2月份以来收益率持续走低,七日年化收益率在2%以上的“宝宝”越来越少。截至6月17日,余额宝的七日年化收益率已经低至1.447%。

推动存款利率并轨是趋势

为应对疫情而提供的充足的市场流动性,也是上半年资金成本走低的最主要因素。

央行行长易纲在“两会”期间接受《金融时报》采访时提到,疫情爆发以来央行会同财政部、银保监会等部门实施的对冲政策累计达5.9万亿元,为疫情防控和经济社会发展提供了有力支持。

在总量上,央行通过3次降准、加大公开市场操作力度、增加再贷款再贴现等,超预期投放流动性;在价格上,引导公开市场逆回购操作利率、中期借贷便利(MLF)利率、贷款市场报价利率(LPR)分别下行,并启动存量浮动利率贷款定价基准转换,推动降低存量贷款利率。这些举措使得年初至4月末,公开市场7天期逆回购操作中标利率从2.50%下降至2.20%,下行了30 个基点,MLF中标利率也下行30个基点。

央行货币政策司司长孙国峰在2020年第一季度金融统计数据新闻发布会上提到,随着近期央行有序引导市场整体利率下行,货币市场基金、结构性存款等一些市场化的类存款产品利率明显降低,代表性的像货币市场基金、余额宝、微信理财通的收益率已经降到2%以内,已经低于银行一年期定期存款的实际执行利率,市场利率与存款利率正在实现两轨合一轨。

这也意味着,在央行引导降低贷款融资成本的同时,存款利率也必然会下降。因为银行发放贷款的收益降低,为了减小息差压力,银行必须降低负债成本,高息揽储的动力也会随之下降。

国信证券银行团队在研报中也提及,适度调降存款基准利率,该政策对于引导银行负债成本下行最直接有效,但面临存款流失等风险。

被压降的结构性存款

作为曾经的揽储利器,近两年频遭监管的结构性存款,正是央行规范存款市场竞争、引导利率下行的一个缩影。

结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险基础上获得相应的收益。

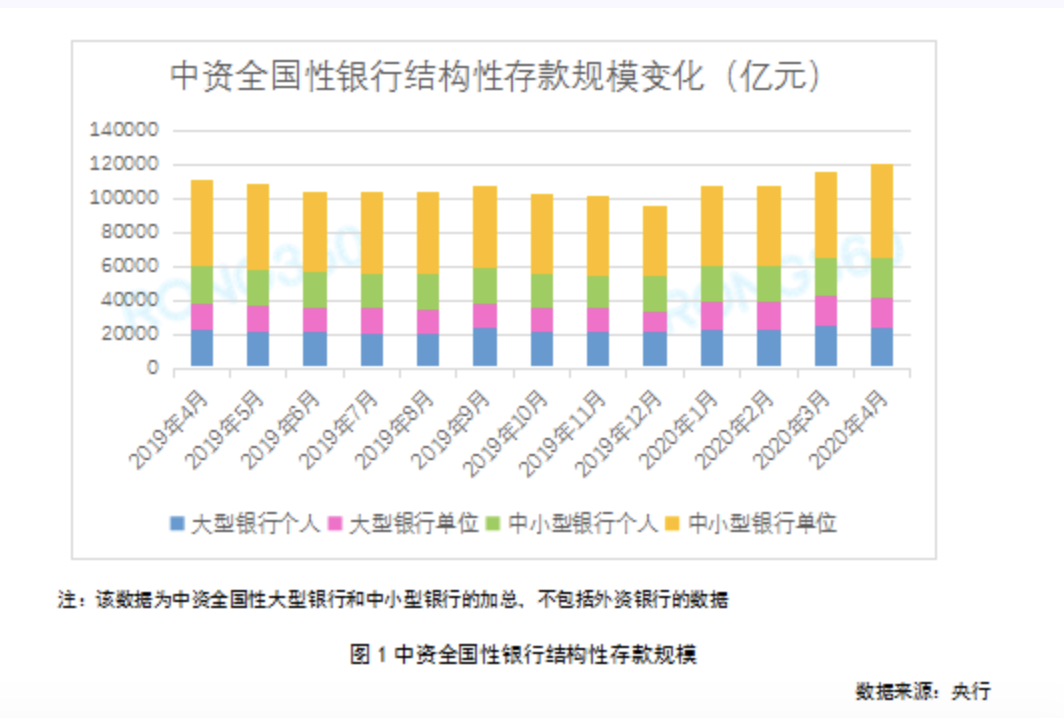

受近年银行存款竞争压力不断加大、“资管新规”禁止发行保本理财产品等因素影响,结构性存款自2018年快速增长,成为保本理财的替代产品。央行公开数据显示,截至2020年4月末,全国商业银行结构性存款余额约为12.14万亿元,环比增长4.05%,连续4个月增长,同比增长9.05%。其中,对公结构性存款同比增长13.35%,远高于个人结构性存款2.88%的同比增速。

在规模迅速增长的同时,结构性存款也出现了产品运作管理不规范、“假结构”、误导销售等一系列问题,甚至出现部分企业以票据贴现资金购买高收益率结构性存款,使结构性存款成为套利工具的现象。基于此,央行2019年10月下发《关于进一步规范商业银行结构性存款业务的通知》,要求“新老划断”,在12个月过渡期内,商业银行可以继续发行原有的结构性存款(老产品),但应当严格控制在存量产品的整体规模内,并有序压缩递减。

一家股份制银行对公客户经理对《棱镜》表示,对公结构性存款3个月期限产品的利率,由过年前的3.7%下降至如今的3%左右,而且还买不到,据他反馈,由于压缩额度的缘故,“年后回来就很难买到了”。

据多家媒体报道,监管政策要求,今年年底前,将结构性存款的规模压降至上年末的三分之二。

据融360大数据研究院不完全统计,6月1日-6月7日当周,人民币结构性存款发行量98只,平均期限为144天,平均预期最高收益率为4.27%,环比下降28BP。近期结构性存款收益跌幅较为明显,平均预期最高收益率持续下跌,近一个月跌幅达到60BP。春节前后很多股份制银行结构性存款实际收益率还在接近4%的水平,过去几个月收益率持续下降,很多银行已经降至3.5%左右甚至更低。

融360大数据研究院分析师刘银平认为,对机构而言,结构性存款仍然存在较大吸引力,可作为保本理财的最佳替代品,但随着收益率持续走低,对个人投资者的吸引力将会减弱。

低利率时代如何理财?

国家金融与发展实验室副主任曾刚对《棱镜》表示,银行理财亏损其实是正常的现象,无需过度解读。过去银行理财没有打破过刚兑,而且都是预期收益类的模式,这也偏离了它作为资管产品的本质,扭曲了存款市场的竞争。在他看来,适度的打破刚兑有利于风险定价效率的提高,对未来进一步推动存款利率定价的市场化和合理化是有好处的。

在周毅钦看来,以后银行理财产品不再会继续维持过去收益性、流动性、安全性都较好的“不可能三角”。收益高、流动性好的产品必定有一定的风险波动;反过来,流动性好,安全性高的产品必定食之无味。

在存款利率和理财产品收益持续走低的情况下,投资者如何理财?兴业银行首席经济学家鲁政委称自己的口诀是“理财买长、长买股”,即如果要买银行理财,建议买长期限的,锁定高的收益;如果手里有两三年内不需要用到的资金,更推荐去申购基金,包括股票型基金和混合型基金,若持有三年或更长时间,收益率通常会跑赢银行理财收益。

“关键看你对股票市场未来前景的认识。”他进一步解释,如果觉得股票市场开始持续上涨,就申请偏股基金,如果股票市场是震荡的,就申购混合基金。

周毅钦则提到,投资者必须改变以往“低头闭眼”买理财的方式,而是“抬头睁眼”认真阅读产品说明书,辨析风险,选择适合自身风险承受能力的理财产品。

至于如何阅读产品说明书,有银行也给出了详细建议。比如,多参考理财产品的历史业绩,包括净值曲线、近七日年化收益率、近一个月年化收益率等指标,也可以通过理财产品净值波动、产品投资运作情况、投策略变动等信息来评价一款产品的综合投资能力。

(文章不构成投资建议,仅供了解市场行情)

评论