文丨牛刀财经 方文

编辑丨黄芳华

网红直播带货热度不减,不禁让人们联想到,同样是网红的知识型大V,底子更厚却在带货方面一直远远不如?

很多专业生产内容的创作者,长期以来通过广告的模式生存,这种被金主赏饭的方式,一直让知识大V腰杆子不够硬气。

今年6月,知乎用户蓝大仙人一篇文章带货2200万,让知识型大V看到了希望。在全网带货的热潮下,在广告和流量双降的背景下,知识型大V能通过带货变现站着“恰饭”吗?

一、大V带货难

区别于一般意义上的网红,知识型大V指的是不靠脸吃饭,肚子里有点墨水的人。

即使拥有一定的话语权,但与动辄千万带货量,年收入过百万的网红相比,绝大多数的知识型大V,都还是依靠广告模式生存,变现压力大。

这在以前没有什么问题。互联网红利时期用户和流量快速增长,内容生产者所代表的品牌能力是稀缺的。

但是今后这种模式可能越来越艰难。流量增长放缓,行业竞争激烈,再加上广告主们的投放缩减,单纯依靠广告变现可能要过苦日子。

这意味着,离钱更近的带货变现,可能要成为内容生产者不得不考虑的方式。

知识型的大V,在整个互联网的带货历史中一直处于比较尴尬的位置,无论是微博时代还是微信时代,抑或是现在的短视频时代,知识型大V都有点“怀才不遇”。

学富五车比不上能唱能跳,会带节奏的网红,文字的单薄感让知识型大V“恰饭”总是有点偷偷摸摸的感觉,卖卖课程还被质疑收智商税,只能靠广告主“赏饭”。

人们一边质疑网红是靠脸吃年轻饭,但爆火的网红换了一茬又一茬,不变的是靠知识吃饭的很多大V,却一直进不了带货圈子。

罗辑思维创始人罗振宇是内容创作领域里第一个喊出来“要带货”的人。2016年初的公开演讲中,罗振宇提出了《为什么要卖货的8个理由》,认为广告市场长期来看的式微,卖货将是内容生产者未来最好的模式。

在罗振宇看来:

传统广告模式下的内容生产者有知名度,没有势能。广告模式是猎人思维,需要捕猎技能,有一单接一单,并没有复利。卖货是农业思维,播下种子自我生长。不卖货,永远不可能有势能。

但现状是,从2017年到2020年三年多的时间里,绝大多数内容生产者还是依靠广告模式。2017年内容创业热潮,大量的内容生产者涌入,到了2019年后遗症开始凸显。2019年开始焦虑加剧,内容从业者无论是个人自媒体还是MCN机构,不再不讨论流量、粉丝,张口闭口谈的都是变现。

互联网广告收入增速下降。一方面,企业开始收紧开支预算,特别是对于在线广告的投放的营销预算在相应降低。另一方面,互联网获取新流量越来越难,广告效果自然不如之前互联网红利期。

2020年的广告市场,预期不容乐观,带货是内容生产者不得不考虑的变现模式,知乎成为了入局的新玩家。

从用户和内容上来看,内容创作者无疑是知乎平台重要的部分,而在全民带货的趋势下,创作者需要更加多样化的内容表达方式,同样也为平台内容带来了多样化的可能。

二、第4个交易入口

当然内容生产者中,并不是没有靠卖货生存的。比如微信生态内的石榴婆报告、黎贝卡的异想世界,还有曾经的罗辑思维,这些带货能力超强的内容生产者,也曾经是圈子里绝对的明星。

但相对于2000多万的公众号大盘数据,这个比例还是非常低,大多数没有摸到门路。

从这几个大V账号的特点我们可以看出,这些大V带货能力,一方面是来自于专业度,一方面是人设,粉丝对其的信任。

很多内容从业者,还是流量思维,羞于带货,没有为消费者产生价值,生产内容不符合消费规律。

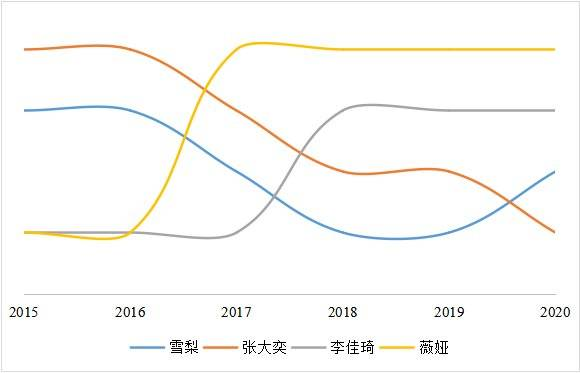

以直播一哥李佳琦为例。李佳琦带货的商品在选品上严,给到消费者的价格低,对于他来说,有底气给粉丝说,“听我的,这个一定要买。”

这是在消费者的决策链条上下功夫,降低消费者的决策成本。而大多数的知识型大V生产的内容,提供不了这些价值。

比如说手机厂商发布了一款新手机,很多的内容形式是关于这款手机的性能、功能详解,对消费者来说是有一定的参考价值,但是不能做决策。

消费者的购机路径是,心里先有一个价格区间,然后在这个区间内找三四款手机,对比价格和性能。尤其是客单较高的商品,消费者决策需要参考的信息就更多。

当然,绝大部分知识型大V们带不了货,也和互联网平台流量特性有关。

微博、微信兼具社交和媒体属性,在这两个平台作为互联网流量绝对担当和主导的时期,内容体现出来很强的即时性。

比如说微信公众号,每次推送产生的影响力与固有用户基数关联度很大,而用户的画像、购买力、消费需求等维度的数据并不是很精准,这让一锤子买卖的品牌曝光模式变得更划算。

直播带货屡屡翻车、乱象频发,维持其繁荣的两大关键因素不可持续,行业进入洗牌期。

流量上,网红生命周期不可持续。穆胜企业管理咨询事务所的一份数据显示,网红的整个生命周期不超过7年,其中包括积累期、爆发期和衰落期,真正爆发的时间也就1、2年。对于网红来说流量下降后,消费者触达将成为难题。

(头部带货达人商业价值的变化轨迹,图来自穆胜企业管理咨询事务所)

保证直播带货转化率的高折扣,也开始让品牌商产生压力。品牌方的核心诉求ROI被进一步压缩,当下其对直播带货的销量诉求,已经让步到品牌露出、电商平台权重。而消费端,高折扣的商品带来的快速决策,副作用是高退货率。

当品牌方付出成本超过收益时,将不会再继续为高折扣埋单。无论对于消费者还是品牌方,理性消费、理性投放,都将会成为未来的趋势。理性带货,最终拼的还是市场价基础上,谁的转化率更高。

尽管罗振宇的很多判断最终打脸,但是当我们回头看其对卖货的判断,已经四中其三。“今年(2017年)的跨年演讲当中我判断,人类次第打开的交易入口会有4个:流量、性价比、人格和知识。”

流量自不必说,性价比对应了拼多多的崛起,人格则对应了网红主播,那下一个能轮到以大V为代表的知识吗?

三、带货的复利

我们还是从消费者的购买路径来看,带货的关键因素依然是关于触达、了解、转化,对应的分别是流量基数、流量精准度、内容专业度。

当下还真正存在大V且用户过亿的平台,也就是微博、微信和知乎。微博就不多说了,微信和知乎在过去两年分别上线了商品返佣和好物推荐,指向带货。

2018年5月,微信后台上线了分佣产品,支持创作者在文章中插入商品链接,这是微信对创作者广告之外的变现加持。

2019年9月,知乎开始内测好物推荐,允许创作者在文章和回答中直接添加电商平台的链接,用户可以直接跳转。

这两种模式类似,都是淘宝客的模式,但是由于微信和知乎平台属性的不同,创作者和用户的体验会有很大的差异。

正如上文所说,微信公众号文章有媒体和社交的双重属性,这导致了更像是一锤子买卖,知乎允许修改内容,也意味着给创作者在商品推荐上更大的自由度。

微信生态内,最重要的还是社交关系,所以对于创作者来说,粉丝基数将会是最大的流量影响因素,知识大V人设的因素更重要一些,其复利来自于粉丝的积累和人设的输出。

石榴婆报告的联合创始人张玮曾经分享过带货秘诀,就是和粉丝真心交朋友,如果能够积累足够的强连接用户,带货能力自不必说。

知乎生态中,话题的权重更高,搜索的属性更强,这也意味着内容的因素更重。通过商品匹配话题、内容,进一步用户搜索、浏览话题,本质上是货找人。

同样是某个商品的推荐,微信生态内,用户购买更大因素是对创作者个人的认知和信赖,而知乎则是对内容的认可。所以对知乎创作者来说,最大的流量来源是内容。

一个例子是,一位名为“蓝大仙人”的知乎用户凭借《最新2020年6月液晶智能电视选购攻略》一篇文章,通过知乎“好物推荐”带货超过2200万元。

而这位创作者发布的文章中,这篇爆款获赞同1.9万次,其关注者为7万,一篇硬核内容,足以爆发惊人带货威力。

当然,这种高转化得益于内容的专业度。正如上文提到,微信生态的内容有很强的即时性,这导致内容形态上知乎的高价值问答形式在消费者决策上有优势。

有流量,有消费场景、有决策参考,这是知乎为商家、创作者、消费者提供的交易闭环。

相比之下,微信生态内推文形式的被动展示,需要创作者对自身账号粉丝的喜好更有把握,偏向粉丝经济和冲动消费。

也就是说,对于两个不同生态的读者,商品展示的场景不同。微信的场景是被动展示,而知乎的场景是用户已经有相关需求的前提,这也是此前知乎被称为“种草圣地”的原因。

另外,搜索还有天然长尾效应,可以让创作者获得复利。尤其是当知乎创作者的相关内容被大量赞同,这本身就是对内容的正向反馈。

一个例子是,知乎一位名为“敲钟人”的博主,只是在此前的文章中加入了商品链接,就实现了月入过万。这种长尾流量带来的躺赚效应,才是知乎带货的威力所在。

结语

综合对比发现,淘抖快拼是流量+补贴玩法,孵化、扶持平台头部主播、带动明星入局激发粉丝流量效应,并接入外部流量,提升商品的带货效率与效率。

而知乎「好物推荐」定位于“信息和知识”上,通过营造知识氛围进行带货,深究背后的逻辑,本质上也是由各自基因决定的。

一方面知乎用优质内容获取流量,流量为商业化提供支撑。另一方面,商业化完成,内容创作者如能从中获取持续收益,他们就能留下来,从而实现良性循环。

可以预见是,知识可能会是带货的一大潜力市场。随着产业结构的变化,以及疯狂的冲动消费回归理性,知识作为消费的一个向导,潜力会被逐渐挖掘出来。

评论