文|权衡财经研究员 李力

编|许辉

两会期间,全国人大代表、茅台集团董事长高卫东表示,茅台酒业已复工复产,一季度茅台营收同比增长13%,工业总产值同比增长15%,实现了两位数、双增长。截止6月8号,贵州茅台(600519)股价为1425.00元/股,总市值17,901亿,市盈率达34.16。

一边是鼓励地摊经济,一边是高达千元的白酒股价,我国的经济颇为复杂。推及到个体的酿酒行业,2020年第一季度,全国酿酒行业完成累计主营业务收入同比下跌11.41%。其中,白酒制造完成累计主营业务收入同比下跌5.67%;即便如此,白酒行业的高毛利率还是吸引不少的投资者入场,这也给了酒企借助资本力量来发展规模的冲动。

5月下旬,证监会受理了同样出于茅台镇的贵州国台酒业股份有限公司(下称:国台酒业)于上交所上市的申请。拟发行不超过4,282.10万股,欲募集25亿元,若发行成功,国台酒业市值将达到250亿元之多,仅国台酒业就将为实际控股人增加187亿之多的身价,何况实际控制人名下还有主板上市的天士力这家股份公司。

国台酒业能否以贵州第二名酱香型白酒的身份冲A,在多方力量加持的情况下,如何解决负款率存货双高,五大客户非关联方即零人数人公司,营收仅茅台的2%,此次募投项目会吸收前期受行政处罚的教训还是一再犯错,这些疑问或决定了国台酒业难以再造"茅台"光环。

1、资金入局重金打造,国台酒业上市牵动多方力量

本次发行前,公司实际控制人闫希军、吴迺峰、闫凯境和李畇慧可控制发行人84.00%的股份,发行完成后仍将控制发行人不低于75.18%的股份。上述实际控制人中,闫希军与吴迺峰为夫妻关系,闫希军、吴迺峰与闫凯境为父子、母子关系,闫凯境与李畇慧为夫妻关系。

国台酒业前身国台酒业有限,最早是成立于2001年3月的金士力酒业,经历了七次增资八次转让,是天士力控股集团于累计斥资50亿元打造的茅台镇第二大酿酒企业。

官网介绍,该公司年产正宗大曲酱香型白酒近万吨,储存年份酱香老酒4万吨。2019 年9 月国台酒业向国台集团收购其持有的国台农业66.67%股权,并联合天创合伙等其他15名收购方共同收购了怀酒酒业100%股权,截至2020 年3 月末,国台酒业实现对怀酒酒业的控制,至此国台酒业拥有1 家全资子公司、4 家控股子公司和1家分公司。

国台酒业的上市工作,甚至是各方面的全力支持,参与其中的保荐机构、主承销商华西证券,其全资子公司华西金智通过金汇基金持有本公司10,290,566 股股份,占公司发行前总股本的2.82%,利之所在,步步趋之;华西证券在全力保荐之余,更需要对上市公司的真实性负责。而此次上市,据仁怀市人民政府办公室关于成立仁怀市推动国台酒业上市工作领导小组的通知(仁府办函〔2018〕129号),仁怀市政府成立仁怀市推动国台酒业上市工作领导小组,由市金融办主任负责统筹协调相关工作。

2、负债率存货居高不下,上市前突击分红

据招股书显示,报告期期末现金及现金等价物余额分别为0.92亿元、0.2亿元、 4.57亿元。2017年度,2018年度可谓无可动用的现金。流动性不足,不得不借款,国台酒业通过银行借款等方式实现了较大规模融资。截至2019 年末,有息负债余额为18.17 亿元,占公司资产总额的37.45%,报告期内总负债合计29.1亿元、20亿元、29.6亿元,总资产合计33.6亿元、34.3亿元、48.5亿元。资产负债率 86.71%有所下降58.30%又上升至61.10%。

而国台酒业的高库存一度引发业内担忧。公开数据显示,国台在2019年的库存高达13.9亿元,跟当期18.9亿元的营业收入相比,将近73.5%足够应付三季度的销售。

对此,国台酒业是如此解释,酱香型白酒的生产工艺较其他香型复杂,并且生产周期长达1 年、曲药用量相对配比高,导致基酒单位生产成本普遍较高。此外,新酿造的基酒一般需经过3 年以上的陈化老熟期,因此公司的基酒库存较大,占用大量营运资金。

尽管负债率高企,存货居高不下,也未能挡住上市前突击分红。2019 年6 月30 日,国台酒业以资本公积向全体股东转增,相当于10股转增2股。2020 年3 月7 日,国台酒业以总股本3.65亿 股为基数,向全体股东每10 股派发现金红利5.13 元(含税),并于2020 年5 月11 日实施完毕,离证监会受理日期才提前8天。按发行前的84%控股,实控人一家独得1.57亿元,而2019年国台酒业的净利润为仅4.1亿元,比例为38.3%。

3、2019年度五大客户非关联方,即零人数人公司

查股权穿透可知,王富强通过广东粤强实业集团有限公司投资了广东粤强酒业有限公司、酒仙网络科技股份有限公司,其中酒仙网络科技股份有限公司100%控股北京中酿国际酒业有限公司。而王富强又通过广东佰利达粤强投资有限公司直接投资了国台酒业,持有国台酒业1.19%股份,上述公司亦是国台酒业的关联方,也位居五大客户之中。

而据招股书披露,2019年国台酒业的前五大客户中,除实际控制人控制的企业连续三年位列第一大客户外,第二,第三大客户的交易都为关联方交易,而第四、第五客户,两者成立仅仅一年,就位于国台酒业2019年度的五大客户之列。广东润兴酒业有限公司成立于2018年03月21日,参保人数2人,山东鉴茅酒业有限公司成立于2018-06-28名字住所变更核准于2019年01月23日,参保人数0人。

投资人在分析一家公司的财务报告时,最希望看到的是如同基酒一样的纯粹的财务数据,上市公司不仅要披露关联交易,有时为避免过多的关联交易亦出手收购同一控制人的公司进行合并报表,或尽量从被投资的客户里退出。国台酒业头三大客户却无一不是关联方,如此不避嫌或许有其自己的业绩考量。

4、上期扩建项目受环保行政处罚,历史污点难抹去

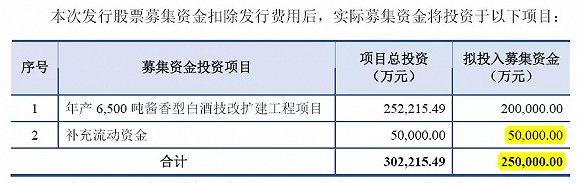

此次国台酒业的募集资金主要用到年产6,500 吨酱香型白酒技改扩建工程,同时也将利用自有资金和其他融资渠道,加快推进国台酒庄万吨现代优质大曲酱香型白酒技术改造项目建设和国台怀酒基地1,000 吨复产技改建设,但不管什么项目,具体执行过程都需要严格的制度保证。

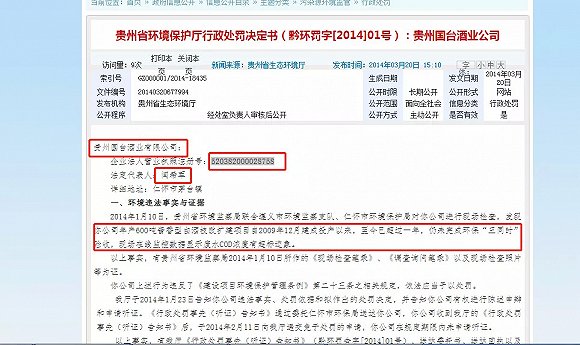

据贵州省生态环境厅官网可知,黔环罚字[2014]01号环境保护厅行政处罚决定书中,贵州国台酒业有限公司,企业注册号为520382000028758,曾被处罚4万元。

2014年1月10日,贵州省环境监察局现场检查,发现国台酒业年产600吨酱香型白酒技改扩建项目自2009年12月建成投产以来,至今已超过一年,仍未完成环保"三同时"验收,现场在线监控数据显示废水COD浓度有超标迹象。

处罚依据为《建设项目环境保护管理条例》第二十八条:违反本条例规定,建设项目需要配套建设的环境保护设施未建成、未经验收或经验收不合格,主体工程正式投入生产或者使用的,由审批该建设项目环境影响报告书、环境影响报告表或者环境影响登记表的环境保护行政主管部门责令停止生产或者使用,可以处十万元以下的罚款。

同样是生产技改项目,此次募投项目的实施,国台酒业是如此描述:实施过程中,公司将依法执行环境保护设施与主体工程同时设计、同时施工、同时投产使用的"三同时"制度,实施"总量控制"及"预防为主、防治结合"的原则,对所产生的各种污染物进行治理,保证达标排放。或许,吃一堑长一智,国台酒业即便过往污点无法抹清,这次也会认真对待。

疫情之下逆势投资能否拉动国台酒业的产销,重金投资的天士力能否获取丰厚的投资回报,国台酒业能否顺利成为贵州省第二家以资本香型白酒企业身份获取资本青睐,欲戴王冠,先承其重,突击分红的欲望冲淡了想再造的"茅台"光环;国台酒业的上市前景未知,有待《权衡财经》与投资者拭目以待。

评论