文|经观财经眼 一业

全球的体育用品集团,耐克第一,安踏第三。

而最近圈内最大的新闻,可能就是耐克在刚刚过去的一个季度血亏了56亿,并宣布全球裁员。

耐克发布的2020财年第四财季(2020年3月至5月)财报显示,期内实现营收63亿美元,较去年同期的101亿美元下降38%;季度净亏损7.9亿美元——约合56亿元人民币,同比下滑179.88%。

营收降幅两位数,净利润降幅却是三位数……全球裁员这事,更是说明耐克被逼到了墙角……看到这里,我忍不住为安踏捏了一把汗。

安踏,你还好吗?

安踏去年的业绩非常好——2019年安踏体育营收339.28亿,增长40.8%,归母利润53.44亿,同比增30.3%。

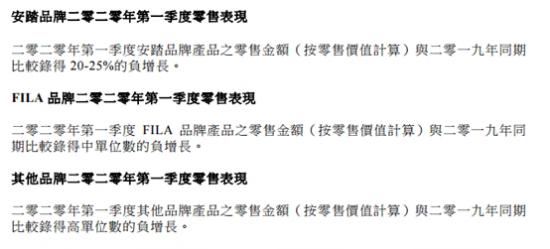

至于今年一季度,因为港股没有公开季度财报的要求,我们只能看到安踏公司之前公布的大概情况:

今年一季度,安踏品牌的销售负增长20-25%,另外一个业绩担当——FILA,负增长是“单位数”。在疫情的重压之下,这样的表现,完全在合理范围之内,甚至可以说超预期。

只是不知道,为了拼出这样的业绩,安踏牺牲了多少利润?参考耐克在美国疫情中的表现,这一点,绝对是让人担心的。

全球疫情仍在蔓延,把耐克逼到了墙角,对安踏也绝不是什么好消息。就像苹果在今年第一次以官方身份参加了618,史无前例地打折促销,出手就拿了个销售额第一,被逼到墙角的耐克,面对一枝独秀的中国市场,也一定会拿出饿虎扑食的架势。

安踏面对耐克,到底能不能打?

耐克全球遭劫,到底是不是安踏的机会?

要我说,主要还是看安踏过去几年的业绩有没有水分!

如果安踏过去几年的业绩没有水分,那这家公司的战斗力就太牛了,完全是360度无死角,就像格力一样,“掌握了核心科技”。

过去一个财年,耐克在大中华区营收达66.79亿美元,同比增长11%,这已经是耐克连续6年实现双位数增长。

安踏比耐克差吗?强的不是一星半点!

2014年到2019年,安踏的营收从89亿增长到了339亿,年复合增长率是多少?30.67%!

同期,安踏的毛利从40亿增长到了187亿,年复合增长率是多少?36.13%!

同期,安踏的经营利润从22亿增长到了86亿,年复合增长率是多少?31.35%!

同期,安踏的归母净利润从17亿增长到了53亿,年复合增长率是多少?25.5%!

同期,安踏的经营性现金流从17亿增长到了75亿,年复合增长率是多少?34.6%!

这里还要强调一点,以上所有指标,每年都是强劲增长,非常均衡,几乎没有异常的波动。

牛不牛?

更神奇的是,你会发现,安踏的毛利、经营利润,甚至是经营性现金流的增幅,都比营收的增幅更高。

毛利率稳步提升,说明成本控制好。经营利润率稳步提升,说明产品销售没有过分依赖营销投入,品牌溢价足够高。经营性现金流好,说明安踏在整个价值链中的话语权也在稳步上升。

这不就是所谓的品牌“核心竞争力”吗?这不就是好产品会自己卖自己的节奏吗?

如果安踏真的这么牛,耐克也得瑟瑟发抖。

但是,话说回来。

2018年和2019年,安踏连续遭到了GMT、Blue Orca Capital、浑水三家知名做空机构的做空,就是因为安踏太完美——尤其是经营利润率的表现得太完美。浑水认为,安踏“秘密控制的一级经销商,以欺诈性的方式提高其利润率”。

其中,GMT说的话最狠——安踏要么是世界上最好的体育用品用品公司,要么就是个骗子公司!

这句话,我认同。

虽说中国的体育用品市场这几年表现上佳,虽说安踏2009年收购的Fila已经占据了安踏营收的半壁江山,而且去年的营收增速依然高达73%,但也不足以解释安踏的财务报表为什么这么完美!

事实上,安踏对Fila的财务信息披露不足,本身就是这家公司受到诟病的地方。

所以,回到根本的问题——“老大”耐克单季血亏56亿,被逼到墙角,“老三”安踏该笑还是该哭?

我给你的回答是:如果安踏没有“自爆”,在中国市场完爆耐克只是时间问题!而且时间会很快!

评论