文|苏雨农的长镜头

进入6月,全国各地普遍进入恢复正常的状态,又因为北京疫情的反复,而陡生变数。6月举行的重庆车展和深港澳车展,成为较早恢复举行的大型线下活动,有的发布会原定是线下举行,因为疫情而突然调整。整个行业,似乎都处在一种提心吊胆的繁荣状态下。

中汽协发布数据,5月份汽车产销分别为218.7万辆和219.4万辆,环比分别增长4.0%和5.9%,同比分别增长18.2%和14.5%。其中SUV车型实现了同比环比双增长,走势不错。但是这种状态能否保持到下半年,尽可能减少一季度的损失,谁也不好说。

车市回暖,还得靠政策促进。两会期间,多位代表委员呼吁放宽或取消限购限行。6月1日,限购政策始作俑者北京推出了摇号政策的调整方案,向无车家庭倾斜,并决定一次性增加2万个新能源车指标。北京相关措施的推出时间,在当前限购城市中属于比较晚的,而且也引发争议,有媒体认为,倾向于无车家庭,又造就了新的不公,且整体上放开力度偏于保守。在其他限购省市纷纷采取行动之际,即使北京有特殊情况,且确实汽车保有量巨大,但疫情当头,什么是首要问题,不言而喻。

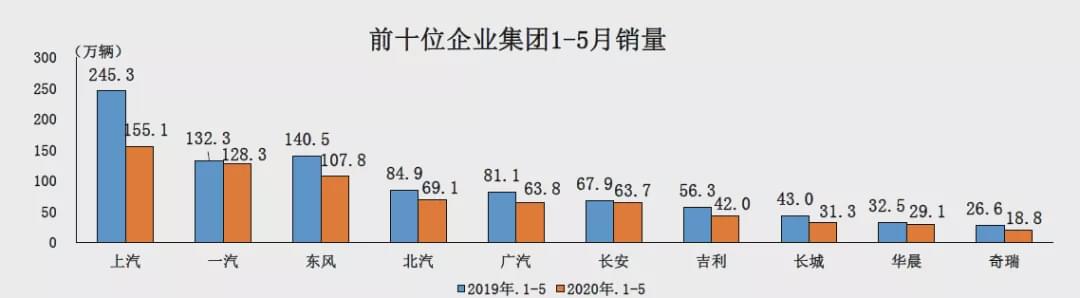

5月总体产销增长,但市场集中度也在提高。中汽协数据显示,今年前5个月,销量排名前十位的汽车集团共销售708.9万辆,占汽车销售总量的89.1%,比上年同期高0.6%。说明在疫情情况下,基础越好,抗风险能力越强。

1-5月前十位汽车集团销量对比(中汽协数据)

从上图数据可见,一汽和长安前5个月微跌,算是相当不易。一汽得益于一汽-大众、一汽丰田等核心企业均顶住压力,红旗在形象和销量上双双“起势”;长安凭借PLUS战略,新品即爆品,目前仅仅是同比微跌。但是上汽问题就相对严重,1-5月累计销量156.97万辆,同比下滑36.47%。上汽大众、上汽通用、上汽通用五菱三大销量担当集体大幅下跌,长此以往,龙头地位难保。

东风集团也处于困境之中,纳智捷即将退出内地市场,加上此前已经退出的雷诺,可谓困难重重。神龙一直是东风的老大难,销量从巅峰期的70万,跌落到2019年的11万。月中,神龙汽车新任董事长张祖同在沟通会上谈到,神龙管理方面的问题有两条,一是东风派到神龙的管理者没有充分了解PSA集团,二是PSA集团派到神龙公司的管理者,没有充分了解中国市场,造成意见分歧,管理效率低。话说的实在,可是为什么如此显而易见的问题之前不承认,即便是承认了,市场还给不给神龙机会?

再看东风自主版块这些“风”,普遍低迷,加上尚未正式亮相但已过最佳时机的“H事业部”,有报道称,这些企业有可能组成“东风自主乘用车事业群”。大自主的概念几经变化,分分合合并不是新鲜事,高端品牌也不是没搞过,关键是东风有没有决心解决多而不精的现状。东风身患重病,症状明显,有药方,就是病人能否咽的下苦口的药。

不过,分分合合之中,也有重要的动向。6月29日,中汽创智启动仪式在南京举行。该公司注册资本为160亿元,是一汽、东风、长安(包括兵装)以合资形式成立的新“T3”,聚焦于新能源汽车和智能网联汽车两大方向,希望在新的核心技术方面集中资源。长期以来,三大国有汽车集团合并为“国汽”的传言甚嚣尘上。实际上稍稍冷静思考,就可以看出,三个巨无霸,在传统业务上的整合,大概率是1+1+1<3,反而是大家共同集中资源,在新的机会点形成突破,既不会和当前业务产生严重冲突,而且可以减少成本和效果上的不确定性。同时,这也是三大集团整合的进一步试水。继T3出行落地之后,在新技术方向上的新T3,同样可以给人以期待。

与此相对应的是,奔驰和宝马宣布“暂时搁置合作开发下一代自动驾驶技术”的信息,这距离双方宣布合作还未满一年。其原因有疫情之下止损的现实需求,也可能是双方对技术路线的认知差异较大,无法取得共识。这也给新T3的发展提供了殷鉴。

忙整合之余,也有人忙抄底。5月31日,神州优车宣布和北汽集团订立协议,北汽将收购神州租车约21.26%的股份。神州优车退出神州租车,而北汽成为神州租车大股东。此举一方面有利于北汽完善出行业务,和既有的华夏等业务形成互补;另一方面为神州优车提供了流动资金,有利于解决北汽旗下福田和宝沃之间的债务问题。可以说,这波操作对双方都有利。陆正耀很可能无法逃脱瑞幸的责任,但是神州系至少卸下了一定的包袱。而北汽的出行业务布局,从账面上处于国内领先地位。

忙着抄底的也有外国巨头。同样是5月底,大众中国通过一系列官宣,先是持有国轩高科26.47%的股份,成为该公司第一大股东。接着宣布将投资10亿欧元,获得江淮汽车集团控股有限公司50%的股份,并且增持江淮大众的股份至75%,取得了江淮大众控制权。这些操作,有利于加强大众在中国新能源车领域的主动权,体现了在中德两国在相互认可度较高的基础上,大众对中国新能源市场向好的判断。除了传统的南北大众之外,大众一方面渗透到上游,在核心部件上降低了受制于人的风险,另一方面通过自己能够掌控的江淮,在产品布局上有更多的话语权。

丰田同样没闲着。他们将和北汽、一汽、东风、广汽以及清华旗下的北京亿华通科技合资,共同开发燃料电池,用于燃料电池车。新公司投资3.3亿元人民币,丰田占比65%,而四大汽车集团各占5%,以委托研发的名义参与。这一步棋,和大众中国的动作相比,更具前瞻性,从合作方的级别来看,可能也有更高层力量的推动。还是回到刚才的话题,几大汽车集团以不同的形式联手,并非着眼于眼前的竞争环境,而是未来的汽车变局。就此事而言,丰田能够牵头,显然不只是因为他在燃料电池领域的技术领先。

在艰难的环境下,必然是失意者更多。六月底的一周之内,有三家“造车新势力”近乎于终结。赛麟遭遇举报风波之后,上海公司和位于如皋的工厂被查封。其国资股东南通嘉禾6月30日宣布,将动用自有资金解决部分员工问题,但同时,赛麟董事长王晓麟则声称自己被陷害。月中,博郡汽车董事长、CEO黄希鸣发布了公开信,承认了博郡的困难现状。黄希鸣称,“公司在融资节奏方面出现了重大失调,错过了很多融资机会,给公司的现金流造成了无法挽回的损失。”此外,黄希鸣还否认了“前往美国,不再回中国”的传闻,表示将保障员工合法利益。

资料图片:2019年4月博郡发布的iV7(苏雨农 摄)

刚刚传出拖欠工资消息的拜腾,突然宣布从7月1日暂停中国内地业务运营。拜腾的情况最令人惋惜,产品在CES高调亮相广受关注,获得华利资质,拿到一汽投资,落地南京,线下门店都已经准备就绪,因为疫情等原因,快速沦落。这正应了小鹏汽车董事长何小鹏的话,造车新势力在未来12个月只能活2、3家。

资料图片:2019年CES上拜腾展出M-Byte(苏雨农 摄)

车企艰难求存,但面世的新品依然丰富。据长镜头统计,6月总共有54款新车上市,其中全新车型有9款,体现了新的产品趋势。长安UNI-T以科幻的外观和科技含量引发关注,包括命名引发争议的哈弗大狗,以及年初上市的吉利ICON,其实都是车企跳脱出既有的家族化概念,另起炉灶,在既有品牌口碑保障的基础上,以造型为先导,打出年轻牌。这种破圈之举,是对用户群体的区隔、分化和引导。是头部自主品牌企业达成了开拓新蓝海的默契。同时,产品力和服务能力的结合,也是这些企业新一轮高端化竞争的关键。

6月23日,同为2800毫米轴距级别的两款SUV,BEIJING X7和吉利豪越同时上市,10-15万的价位区间,宽适的空间,借鉴欧尚X7的成功经验,以空间价格比取胜,同样是对用户需求的新理解。

中保研作为“碰撞界”的新秀,每隔半年就会给人“惊喜”。6月12日,广本皓影参加正面25%偏置碰撞和侧面碰撞的视频被发布在网上,碰撞结果不佳。但19日中保研在官网最终公布的结果中,皓影在偏置碰撞项目获得了A,车内乘员安全指数为G,均属优秀成绩。很快,该结果从官网消失。紧接着,中保研发布声明,称皓影测试数据非官方发布,中保研发现包括部分测试数据被盗,已经报案。这一事件不禁让人对中保研碰撞结果的权威性表示质疑。有媒体质疑,中保研的股东和广汽存在关联,而发布测试结果的中保研(北京),是中保研和中国汽车工程研究院股份有限公司(中国汽研)合资成立的,而中国汽研的重要营收来源正是车企的技术服务费用。本来中保研以从市场独立购买车辆,并且捋了上汽大众的“虎须”而受到赞誉,这次事件如果处理不好,将对中保研的信誉和发展产生重大影响。

其实,抛去中保研公关能力方面的问题,更应该重视的是,“碰撞”与汽车安全最紧密相关,是汽车企业绝不能失分的核心要素。车企对中保研的重视乃至“畏惧”,绝不仅仅是对现实碰撞的结果。用户对中保研的关注点也不只是其当前如何处理盈利和声誉的关系。真正重要的,是中保研代表的是保险公司,这是拥有巨资的金融集团争夺未来汽车行业主导权的试探。碰撞结果可以关联保险费,也可以关联保值率等指标,影响定价,从而加大金融公司在汽车行业的话语权。此前公布的碰撞结果,已经直接影响到上汽大众的销量,显然中保研有能力对车企产生更大的影响。

新来者要分一杯羹,出局者留下一地鸡毛。不过车企在逆境下,仍然努力展现着变化,就像2月开始流行的“健康汽车”概念,以及6月在“人间烟火”的氛围中,五菱“地摊车”突然走红,不管是表面还是内心,变化时刻发生,只有尊重变化,适应变化,才可能有机会。文末引用一下月初中国国际贸易促进委员会汽车行业委员会会长、中国国际商会汽车行业商会会长王侠在重庆车展论坛上的一句话:“灾难是一次极限压力测试,让我们重新认识自我和市场,让我们认识到短板会致命。在汽车产业这个果园里,低处的果子已经摘完了,高处的果子又可能被意外的大风吹掉。我们必须寻找新的果树,甚至学会自己种树。这就是我们应有的心态。”

评论